オフショア難民は非常に多い

海外積立投資では年利10%以上を狙うことができます。これ自体は本当ですが、オフショア投資で微妙な現状になっているオフショア難民は日本で非常に多いです。

- 紹介者と連絡を取れない

- 手数料負けしてマイナス運用

- どのIFA(代理店)から申し込んだのか不明

- 無理な契約内容になっている

オフショア投資自体は非常に優れた手法であるものの、紹介者がダメなために資産運用できていないケースは非常に多いです。

そうした場合、解約または乗り換えを検討しなければいけません。そこで、当サイトでは解約・乗り換え代行を実施しています。

詐欺まがいのオフショア投資の紹介者

私自身、オフショア投資を実践しています。最適なポートフォリオを組み、今では問題なく年利10%以上で資産運用できています。

ただ実際のところ、海外積立投資では紹介料を狙った「詐欺まがいの紹介者」が大多数のように思います。例えば、以下のようなことを言われて勧誘されてはいないでしょうか。

- 2年積み立て後は停止や引き出しが可能

- 25年や30年の契約しかない

- 初期口座ボーナスがあるため、最初は高額な積立額がいい

しかし、これらを伝える紹介者は100%の確率で詐欺です。理由は単純であり、どれも損をする内容ばかりだからです。

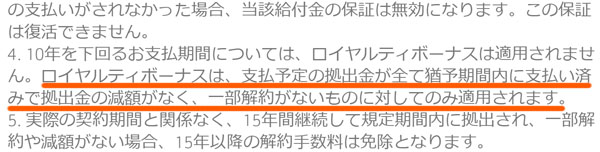

オフショア投資は「最初に決めた金額を満期になるまで積み立てる」からこそ意味があります。途中で減額や停止、引き出し(一部解約)をすると元本確保がなくなったり、ロイヤリティボーナスが支払われなかったりします。これについては、ほとんどの金融機関で以下のように明記されています。

要は、途中で支払い停止を選択するのはあり得ません。また余裕資金の中で積み立てをする必要があります。

さらに若い人なら問題ないですが、高齢の人が25年や30年などの長期間で契約すると確実に後悔するようになります。退職後のお金の支払いに苦労するのです。

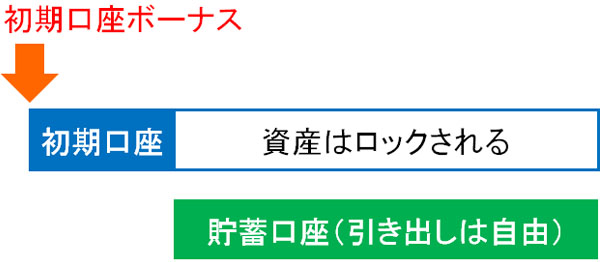

他には、金融機関によっては初期口座ボーナスの存在があります。どのオフショア投資でも最初は「初期口座」と呼ばれる口座にお金が貯まっていき、この初期口座については資産がロックされます。ただ、投資額が多ければ最初に大きなボーナスが入るというものです。

ボーナスがあるというと、うれしいように思います。ただ、初期口座ボーナスのある金融機関の手数料を見ると、どの会社も「初期口座の資金の6%が手数料として毎年引かれる」などのようになっています。

もし25年契約なら「年6% × 25年 = 150%」となり、初期口座ボーナスで初期口座のお金が増えた分だけ手数料総額が上昇し、むしろマイナスになることが分かります。ここから、初期口座ボーナスが無意味だと理解できます。

オフショア投資の中身や手数料について理解しないまま加入すると、以上のように説明した注意点を把握せずに契約することになります。そうして損をするのです。

金融機関自体がダメなケースも多い

また紹介者が詐欺または無知のため、「それなりに資産運用がうまくいったとしても、手数料負けして高確率でマイナス運用になる」という金融機関を紹介され、契約してしまった人もいるでしょう。

手数料が高いなど、代表的なダメな金融機関は以下になります。

- ロイヤルロンドン(RL360°)

- コーンヒル(Cornhill)

- メティス グローバル リミテッド (Metis Global Limited)

- ハンサード・インターナショナル・リミテッド(Hansard)

- フレンズプロビデント(Friends Provident:FPI)

こうした会社で資産運用している場合、残念ながら資産運用がうまくいくことはほぼありません。手数料が異常なほど高額だからです。

国内の投資でも、銀行や証券会社から加入するとほぼ確実にマイナス運用になることが知られています。そこで、知識のある人は全員が手数料の安いネット証券を活用します。これと同じように、海外積立投資でも手数料の安い金融機関を選ばなければいけません。

ただ紹介者がダメだと、先に示した手数料ばかり高額な金融機関のみ、ごり押しで勧誘しようとします。

IFA(代理店)の資産運用が下手なケースも多い

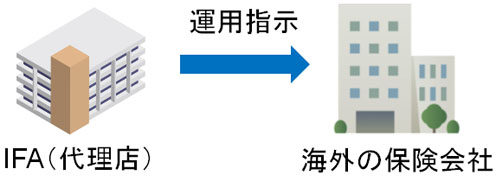

他には、「契約したIFA(代理店)がダメなケースも非常に多い」という、オフショア投資の失敗事例です。

過去の私も、「オフショア投資=年利10%以上の資産運用が普通」と考えていました。しかし、この考えは勘違いであり実際のところ、契約先のIFAによってまったく運用益が変わってくるようになります。これは、オフショア金融機関はファンドを保有しているだけだからです。

日本でも証券会社は「世界株」「新興国株」「不動産」「金」などのファンド(投資先)を保有しているだけであり、顧客から預かったお金を自ら運用しているわけではありません。実際の投資先は顧客が自ら選ぶことになります。

これと同じように、海外積立投資ではIFAが投資先のファンドを選ぶようになります。

これが、IFAによって運用益がまったく異なってくる理由です。そのためダメなIFA(代理店)で加入すると、資産運用どころかマイナス運用になることも頻繁にあります。

そのため以下のように「年利10%以上で増え続けているシミュレーション」を見せられたときは、疑いの目を向けなければいけません。

こうしたシミュレーションに意味はなく、本来は「そのIFAが過去にどれだけの運用実績を生み出しているのか」が重要になります。これを提示してくれない場合、対象のIFA(代理店)から加入する価値はありません。

しかし多くのケースで「年利10%以上を狙える」とだけ説明され、内容を理解せずに契約した人がほとんどではないでしょうか。この場合、残念ながら資産運用がまったくうまくいっていない可能性が高いです。

早めの解約や乗り換えをするべき

このような事実を理解すると、オフショア投資で成功するには以下の条件を揃える必要があると理解できます。

- 満期まで継続投資できる金額に設定する

- 手数料の低い金融機関と契約する

- 運用実績の優れるIFA(代理店)から申し込む

オフショア投資を開始している人の場合、ほとんどのケースでこれらの条件をクリアしていません。勧誘者から「日本とは比べ物にならないほど資産が増える」とだけ説明され、内容を深く理解していないまま契約してしまう人が大半なのです。

その結果、詐欺まがいの内容で契約してしまい、後悔する人が続出するようになっています。

その場合はすぐに現在の契約を解約または乗り換えをするといいです。停止や減額を選択してもいいですが、手数料が毎年かかるので意味がありません。傷口を広げないため、早めに解約するほうが被害は少なくなります。

解約方法はIFAへの連絡から始まる

それでは、どのようにして解約すればいいのでしょうか。これについて、基本的には自分で行うようにしましょう。当サイトは解約代行サービスを提供しているものの、自分で手続きを行える人であれば、自ら実施したほうがお金の節約になるからです。

これについて、まずIFA(代理店)へ連絡するようにしましょう。解約したいことを伝え、解約に必要な書類を取り寄せましょう。以下のような書類になります。

海外の金融機関になるため、当然ながらすべて英語表記です。ただ英語に堪能な人であっても、この状態だと「どこに何を記載すればいいのか」について見当が付きません。日本語表記であったとしても、解約書類は内容が難しく、書かれてあることを十分理解できません。これが英語表記だと、さらに難しくなります。

そこで、「どの項目へ何を記せばいいのか」をIFA(代理店)へ聞くようにしましょう。自分だけの力で書類に記入するのは難しいですし、できたとしても非常に多くの時間を取られるからです。

紹介者と連絡を取れない場合は手続きが難しい

なお、基本は自ら解約の手続きを進めるべきですが、中には「紹介者と連絡を取れない」「どのIFAから申し込んだのか不明」という人もいるでしょう。

この場合、解約の難易度が一気に上昇します。現実的に考えても、海外の金融機関と英語でやり取りして自分一人だけの力で解約するのは難しいといえます。

そうした人については、当サイトが力になれます。頼る人が誰もおらず、紹介者に騙されて加入してしまった場合、当サイトが間に入ることで解約代行手続きを進めていきます。「加入している金融機関名」「プラン番号(契約時の番号)」など必要な情報さえ分かれば、いまのところ解約成功率は100%です。

乗り換え(新規契約)も有効な手法の一つ

また解約という方法ではなく、「他の金融機関への乗り換え」という方法であっても有効です。いまの契約で積み立てたお金があるため、これを活用して新規で契約をするのです。

新規での契約になるため、無理のない契約内容(積み立てプラン)に変更することができます。当然、このときは手数料が低く、資産運用に定評のある優良IFAと契約することで、効果的な資産運用を実現できるように当サイトが調整します。

また既に積み立てをしたお金を活用することになるため、「まっさらな状態からの新規契約」を開始するよりも有利な契約内容にてオフショア投資を開始できるという利点があります。

なお、乗り換えの場合は以下の2つのうち、どちらかの投資を選ぶことになります。

- 20年で160%以上の元本確保

- 年利10%以上の攻める投資

- 30年で約4倍に増える生命保険

- 年利8〜13%が可能なヘッジファンド投資

海外積立投資で日本人に人気な投資スタイルが元本確保です。「15年で140%以上、20年で160%以上」になることが確約されている投資商品であり、年利4%ほどです。

一方でリスクはあるものの、年利10%以上が可能な金融商品へ乗り換えるのも有効です。多くの人はダメな金融機関やIFAと契約していたため資産運用の状況がひどいケースが大半であるものの、優良IFAと組めれば高利回りが可能になります。

またオフショア生命保険を利用したり、ヘッジファンドへ投資したりすることもできます。なお、優良IFA(代理店)への乗り換えについては新規に契約し直す必要があるため、当サイトから依頼しなければ不可能になっています

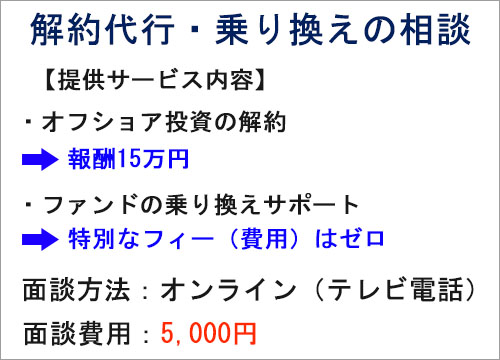

海外積立投資の解約代行・乗り換えサポートの料金

それでは、料金について説明していきます。前述の通り、解約について当サイトは「自ら解約手続きを進める」のを推奨しています。そのほうがお金を節約できるからです。

ただ、現実的に自分一人だけの力では解約手続きを行えない人もいるでしょう。そうしたとき、当サイトでは以下の料金体系にて解約手続代行サービスを提供しています。

- 報酬15万円

これまで、解約の成功率は100%です。なお事務手数料の報酬として事前に15万円の支払いは発生します。

一方で他のファンド(金融機関)への乗り換えであれば、費用は不要です。特別なフィーなく、「新たな金融機関へ乗り換え、オフショア投資を再開する手続き」をサポートします。

ただ実際のところ、大きなお金をいきなり支払うのはためらってしまいます。そこで、事前相談として5,000円という非常に少ない金額にてGoogle Meet(テレビ電話)で相談できるようにしました。

代表あいさつ

はじめまして。「オフショア投資ナビ」を運営している「深井」といいます。今回、当サイトを訪問くださりありがとうございます。

私自身もオフショア投資を実践しており、問題なく年利10%以上を実現できています。日本では考えられないほど優れた資産運用が可能なため、この手法自体は効果的だといえます。

ただ、海外積立投資の内容は優れていたとしても、「詐欺まがいの勧誘をする紹介者が非常に多い」という実態もあります。

事実、過去の私はオフショア投資でダメな紹介者から加入していました。

投資したお金がなぜか現金のまま放置

まったくの勘違いだったわけですが、私は「オフショア投資=年利10%以上が可能」と考えていました。そのため、当時は契約内容をほとんど理解することなく紹介者から勧められるがままにオフショア投資を開始することになりました。

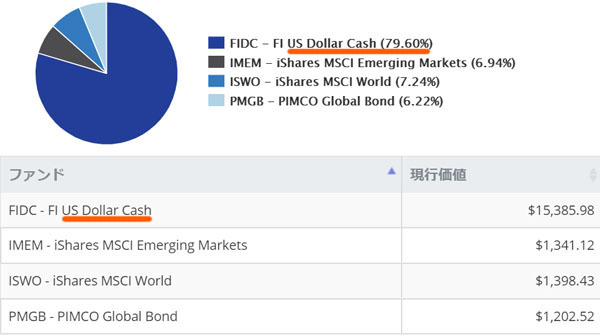

ただ、会員サイトにログインして運用実態の中身を確認するとひどい内容でした。以下のようなポートフォリオだったのです。

このように「US Dollar Cash:79.6%」とあり、米ドルとして現金のまま放置されていたのです。当然ですが、ファンドへ投資されずに資産運用できるはずがありません。そのため大きなマイナス運用ではなかったものの、プラス運用でもありませんでした。ただ、手数料の分だけ目減りしていました。

IFAを変えてからは資産運用がうまくいく

この状態が何年も続いていたため、さすがにIFAを変えるために動きました。そうして商品内容や手数料を調べ、どのように資産運用すればいいのか勉強し直し、信頼できるIFA(代理店)を探していったのです。

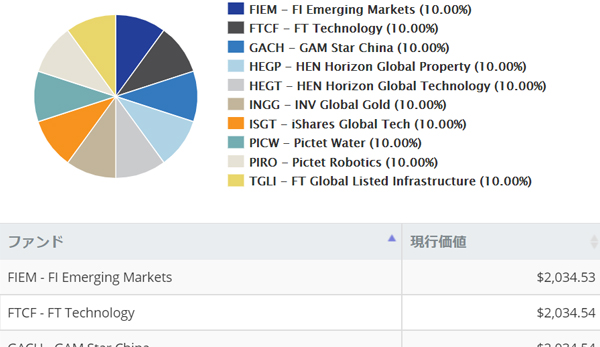

そうしていまの代理店にようやく巡り合ったわけですが、その後は以下の実績へと変わりました。

過去5年の実績が24.1%となり、投資先のファンドとしても中身は申し分ありません。参考までに、分散投資を開始してからはポートフォリオも以下のように大きく変わりました。

そこからというもの、今では問題なく年利10%以上で資産運用できています。オフショア投資では「誰から加入するのか」が最も重要だと実感したわけです。

海外積立投資で難民が多いことに気が付く

ただ前述の通り、海外積立投資では詐欺まがいの紹介者が非常に多いです。事実、私も最初はダメな紹介者に当たりました。そこで、私の実体験をもとにオフショア投資のやり方や注意点を情報発信するため、「オフショア投資ナビ」として当サイトを立ち上げました。

しかし、そうすると「既に海外積立投資を契約しており、マイナス運用になっている」「紹介者と連絡を取れなくて困っている」など、既に契約済みの人からもたくさん声をもらうようになりました。

こうして、日本にはオフショア難民が非常に多いことに気づいたのです。紹介者がダメなため、無理に高額な支払いにて契約してしまっている人がたくさんいました。

これで正しい資産運用など無理なので、今後は解約または乗り換えしか良い方法はありません。そこで、「自ら解約できない」「乗り換えをしたい」という人に対して、解約代行・乗り換えサポートのサービスを開始することにしました。

よくある質問

契約時の書類はないが大丈夫か?

問題ありません。加入している金融機関名やプラン番号(契約時の番号)など、最低限の情報さえ分かれば解約や乗り換えを実現することができます。

対応地域はどこですか?

日本全国、どこでも対応しています。むしろ、海外に住んでいる人であっても問題なく対応できます。

IFA(代理店)を乗り換えしたいが可能か?

可能です。IFAがダメなために資産運用がうまくいっていないケースは非常に多いです。そこで、優れた成績を出しているIFAを紹介できます。

もちろん、日本人スタッフのいるIFAになります。

自力で解約を行いたいが相談可能か?

自分だけの力で行いたい場合、相談は受け付けていません。自らIFA(代理店)へ連絡し、解約手続きを進めるようにしてください。

当サイトはあくまでも、「自分で解約できない人」「乗り換えを考えている人」のみサポートをしています。

乗り換え時は別途、コンサル費用が必要ですか?

不要です。特別なフィーなしに、金融機関・IFAの乗り換え代行サポートをいたします。

ただし乗り換えではなく、解約のみの場合は費用をいただいています。この場合の報酬は15万円となっています。

オフショア投資の解約代行・乗り換えサポートの実施

正しく行えば圧倒的に有利な資産運用が可能になるものの、かつての私のように「年利10%以上が可能」という甘い言葉だけを聞き、内容をあまり理解していないままオフショア投資を始めた人は多いです。

しかし、実際のところその中身を確認してみると、まったく資産運用できていないケースが大半です。それどころか、手数料負けしていることもあります。

そうしたとき、勉強代だと考えて早めに損切りを検討しなければいけません。私の場合は解約ではなくIFA(代理店)の乗り換えを選択したわけですが、同じように行動に移す必要があります。

「海外積立投資を解約する」「金融機関・IFAの乗り換えをする」などを実行に移すからこそ、大切なお金を守れるケースは多いです。その場合、当サイトが力になれます。