中国は人口が非常に多く、巨大市場であるため、現地で活躍する日本人もたくさんいます。中国在住者・駐在員として現地で生活しているのです。

こうした中国在住者が行うべき資産運用としては何があるのでしょうか。最もダメな方法としては、中国国内の金融商品を購入することがあります。

または、中国企業への投資を考えている人がいるかもしれません。ただ、非常にリスクが高いのでやめたほうがいいです。そもそも将来、人民元を利用できなくなる可能性も高いため、中国国内で投資をすること自体が間違いといえます。

そこで中国在住者は海外投資によって資産運用しなければいけません。リスクの高い中国国内での資産運用を避け、どのようにオフショア投資を実践すればいいのか解説していきます。

中国国内に優れた金融商品は存在しない

世界の中でも、中国は最も規制の厳しい国として知られています。アメリカや日本であれば当然のように利用できるサービスであっても、中国大陸に住んでいる人は利用できません。また中国に住む人は自由がなく、常に中国共産党に監視されています。

当然、これは金融商品についても同様です。中国国内で販売されている金融商品の中で優れている商品はまったくありません。中国は金融規制が厳しく、優れた商品を開発することができないのです。

事実、海外では当然のように投資できる仮想通貨について、中国当局は禁止しています。また資金流出を防ぐため、中国から外国への高額な海外送金は難しいです。

こうした厳しい金融規制の中、優れた金融商品が生まれることはありません。もしあるとすれば、それは詐欺商品といえます。中国在住者・駐在員が資産運用をするとき、最初に考えるべきは「中国国内での投資を諦めること」といえます。

中国企業への株式投資はリスクが高すぎる

また中には、中国企業に対して株式投資を考えている人がいるかもしれません。人口が多く、経済成長を毎年続けている中国に対して株式投資をすれば、大きく値上がりするように考えてしまうのです。

ただ資産運用をするとき、プロの投資家で中国の株式をメインに積極的に購入する人はいません。理由は単純であり、ほぼ儲からないからです。

この理由としては、過去の中国の株式チャートを確認すれば分かります。以下は上海総合指数の過去10年間のチャートです。

10年間で少し株価は上昇しているものの、ほとんど増えていないことが分かります。この間、アメリカも日本も株価は大きく上昇しました。特にアメリカの場合、同じ10年間で株価は3倍以上に上がっています(S&P500の場合)。

一方で中国の場合、経済成長によってGDPが上昇したとしても、株価が上昇しているわけではないのです。中国の株に投資をしてもほとんど成果が出ることはありません。過去のチャートを見れば、なぜそのようにいえるのか理解できます。

中国共産党のリスクが最も大きい

それでは、なぜ中国はGDPが大きく市場規模が巨大にも関わらず、株式の価格が上昇しないのでしょうか。厳しい金融規制によって、優れた金融商品が存在しないのは分かります。ただ、株価まで上昇しにくいのは奇妙に感じてしまいます。

この理由としては、中国という国自体が非常に大きなリスクだからです。経済発展している国というのは、アメリカやヨーロッパ、日本を含めて自由経済の国がほとんどです。言論の自由があり、政府に文句を言ったとしても逮捕されることはありません。

一方で中国の場合、言論の自由はなく司法は国が操ることができます。また罪のない人を自由に逮捕でき、理由なく企業にペナルティーを加えることができます。事実、過去には中国の巨大企業がペナルティーを課せられ、大きく衰退したことが何度もあります。

これらの会社は特に悪いことをしていないものの、理由なく中国政府から巨額の罰金支払いを命じられました。仮に支払いを拒否すると、ビジネスをすることができなくなります。また司法は政府が操れるため、裁判をしても100%の確率で負けます。そのため、罰金支払いに応じました。

中国の会社は自由がなく、中国共産党によって会社を解体させられるリスクが常にあります。

いくら中国の市場規模が大きかったとしても、こうしたリスクがあるため、会社の株価がアメリカ企業のように成長することはありません。すべての投資家はリスクを嫌うからです。

どれだけ株価が上昇したとしても、中国政府からの圧力があったり、ルールを変えられたりすることで儲けを作れなくなれば、株価は急落します。こうした状況を投資家は嫌うため、中国企業の株価は伸びにくいと理解しましょう。

両替規制や海外送金規制で人民元の保有は危険

また、人民元で資産運用を考えているのであれば非常に危険といえます。中国国内にお金を保有していたとしても、中国国外での利用が難しいからです。

先ほど少し話しましたが、中国では資金流出を防ぐための対策をしています。具体的には、人民元と外貨の両替は一人につき、年間5万米ドル(約500万円)が上限となっています。

年間5万ドルを超えて両替したい場合、取引関連証明書類を用意して審査・許可をもらわなければいけません。つまり、自由に外貨へ交換することができません。こうした両替規制があるため、自由に人民元を海外送金することができません。

また、海外の銀行へ中国国内から人民元を送金するのも無理です。

中国国内で利用されている人民元はオンショア人民元といいます。一方で中国国外で利用できる人民元をオフショア人民元といいます。海外の銀行では、オフショア人民元の取り扱いが可能であるものの、オンショア人民元(中国国内で利用できる人民元)の口座開設ができません。

つまり、中国国内にある人民元は中国本土でしか利用できません。中国国内の人民元を海外送金することはできないのです。

そのため中国共産党が崩壊するなど、大きな出来事があってもオンショア人民元をすぐに外国に送金することはできません。中国国内の人民元というのは、非常に使い勝手が悪いのです。

人民元の価値は低く、シェアが高くなることはない

通貨として利用しづらいため、当然ながら人民元の価値は世界的に非常に低いです。通貨としてまったく信用されていないのです。

事実、中国のGDPは大きかったとしても、中国人民元のシェアは圧倒的に低いです。世界シェアは2%以下です。

通貨として最もシェアが高いのは米ドルです。そのため資産運用では米ドルで行うのが当然であり、人民元で資産運用しているプロ投資家は存在しません。またユーロが世界シェアの2位であり、日本円や英ポンドもシェアが高いです。

これらの通貨は自由にお金の支払い・受け取りをすることができ、中国政府のように両替規制や海外送金規制はありません。規制のある通貨ではなく、規制のない通貨をビジネスで利用するのが当然です。

こうした事実を確認すると、人民元でお金を保有しているのは危険といえます。国や通貨のリスクを考えると、中国は非常に高リスクです。そのため、早めに人民元を米ドルに交換して資産運用をしなければいけません。

オフショア投資で少しずつお金を外国に移すべき

そこで、中国国外にて海外での資産運用をしましょう。オフショア投資として資産運用をすれば、仮に中国政府が崩壊したとしても、あなたの資産に影響はありません。また信用性の低い人民元ではなく、最も価値の高い米ドルを保有していれば、人民元の価値が暴落したとしても関係ありません。

ただ前述の通り、中国では両替規制や海外送金規制があります。そのため、あなたの中国国内の資産が巨額であったとしても、大きなお金を海外へ送金することはできません。

中国国内に会社をもっており、巨額のお金を海外へ送れる特別の方法がある場合、それでも問題ないです。ただ個人が正規のルートで海外送金する場合、年間5万ドルを少しずつ外国に移していくしか方法はないです。

外国へ送金できる金額に制限があるため、早めに海外での資産運用を始めるほど、あなたの資産が守られるようになります。

タックスヘイブンなら資産運用で増えたお金を自由に使える

このときどこで資産運用するべきかというと、タックスヘイブンでの資産運用になります。税金がほぼ存在しない地域がタックスヘイブンであり、オフショア地域とも呼ばれています。

分かりやすい例としては香港です。香港はタックスヘイブンの一つであり、税金が非常に低いです。そのため金融がメイン産業であり、中国本土には存在しない優れた金融商品がたくさんあります。

香港は中国の一部であるため、中国在住者や駐在員が香港で資産運用をするのはおすすめできません。香港は中国政府に監視されているからです。

香港に登録されている外資系企業を利用するのであれば問題ないものの、香港だけで活動している会社を利用して資産運用するのは微妙というわけです。

そこで、他のタックスヘイブンを利用しましょう。香港以外にも、シンガポールやケイマン諸島、バミューダなど多くのタックスヘイブンが存在します。こうしたオフショア地域で資産運用をするのが中国在住者にとって正しいやり方といえます。

・お金の受け取りは中国国内の銀行でなくても問題ない

なお資産運用する場合、重要なのはお金の受け取りです。中国国内の金融商品を利用する場合、お金の受け取りは中国に登録されている銀行口座でなければいけません。そのため、自由にお金を利用することができません。

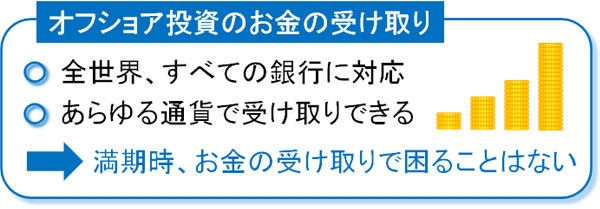

一方でタックスヘイブンで資産運用する場合、お金の受け取り先は全世界すべての銀行が可能です。またお金の受け取りは米ドルに限らず、どの通貨であっても問題ありません。当然、日本円にて日本の銀行を受取先に指定することもできます。

いまは中国に住んでいるにしても、将来は他の国に移住したり、日本に帰国したりする人は多いです。その場合、タックスヘイブンでの資産運用であれば全世界の銀行に対応しているため、中国国内での資産運用のようなトラブルは起こりません。

オフショアでの資産運用は年利10%以上が当然

ちなみにオフショア投資であれば、年利10%以上は普通です。中国国内で年利10%以上の金融商品はなく、あるとすれば詐欺商品です。一方でオフショア投資であれば高い利回りを実現できます。

もちろんオフショア投資であっても、低リスクの金融商品は存在します。ただリスクが低い投資商品であったとしても、年利4~8%となります。

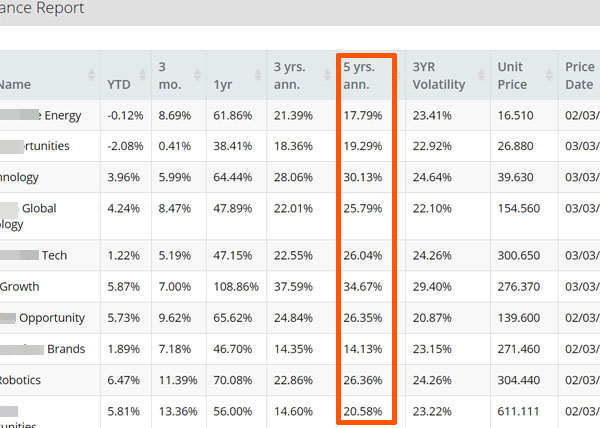

リスクを取ってもいい場合、年利はより高くなります。参考までに、私はオフショア金融機関を利用して投資をしており、以下は私の管理画面の一部です。

このように10のファンドへ分散投資しており、過去5年間の平均利回りは24.1%です。

また私の場合、世界中のヘッジファンドへも投資をしています。オフショア投資の場合、ヘッジファンドを利用して資産を増やすこともできます。ヘッジファンドを利用した資産運用については私の場合、平均利回りが年17.52%です。

中国在住者・駐在員が中国国内の金融商品を購入し、人民元で投資するメリットはゼロです。そうではなく、米ドルにて海外投資を行い、正しく資産運用をしましょう。

中国本土で行うべき海外投資での資産運用

資産運用の方法は無数にあります。その中でも、中国在住者でなければ利用できない投資法は多いです。しかし、これら中国本土にある金融商品はすべて内容が悪く投資するべき対象ではありません。また中国政府による金融規制が厳しく、優れた商品が開発されることはないです。

そもそも、人民元で投資すること自体が間違いです。人民元は非常にリスクの高い通貨であり、使い勝手が悪いです。事実、中国のGDPは大きいにも関わらず通貨の世界シェアは低いです。

そこで、基軸通貨である米ドルで資産運用しましょう。またタックスヘイブンを利用し、海外にて資産運用するのが正しい投資法です。

海外投資であれば年利10%以上であり、米ドルで資産運用でき、世界中どの銀行であってもお金の受け取りが可能です。投資家はリスクを避ける必要があり、中国での人民元を利用した投資を避け、オフショア投資によって資産を増やすようにしましょう。

オフショア投資であれば、「20年で2倍以上の元本確保投資」や「年利10%以上の投資」、「30年で資産が18倍以上に増えるヘッジファンド投資」などが可能です。ただ、このときはIFA(代理店)を経由しなければオフショア金融機関と契約できません。

しかし、実際のところ紹介者・代理店によって投資成績が大きく異なります。さらにいうと、紹介者がダメな場合、詐欺まがいの投資方法を提示されたり、途中で連絡が取れなくなったりします。これでは資産運用どころではありません。

そこで、当サイトでは「オフショア投資の相談に乗り、最適な投資プラン」を提案します。年利10%以上での資産運用や元本確保での低リスク投資、オフショア生命保険を用いた確実な資産増、ヘッジファンド利用などさまざまな投資が可能です。

相談依頼は全国対応(全世界対応)にて24時間365日、受け付けています。海外積立投資で最重要なのが「どの紹介者から加入するのか」であり、これによって年利はまったく異なります。そこで、オフショア投資信託やオフショア保険(生命保険)、ヘッジファンド投資を含めて、ヒアリング後にあなたにとって最も優れる投資法を紹介します。

Youtubeでの投資情報

Twitterでフォローする