日本の金融商品を購入するときに比べて、圧倒的に低いリスクで高利回りを実現できる投資法にオフショア投資があります。

ただ、海外積立投資を開始するときの金融商品はいくつも存在します。そうした中で、どのような金融商品を購入すればいいのか分からない人が大多数です。海外の金融機関に投資することになるため、失敗したくないと考えるのは当然です。

私も海外積立投資を利用していますが、日本人にとって人気の商品は存在します。商品内容が良いと人気になりやすいため、あなたも同じようにオフショア投資では人気商品へ投資すれば問題ありません。

ただ、それぞれの商品スペックは異なります。そのため、どのような種類のオフショア投資商品がおすすめなのかについて人気ランキング形式で比較検討していきます。

オフショア投資での投資信託・一括投資は4つの種類がある

ランキングについて説明する前に、必ず理解しなければいけない商品知識について解説していきます。これについて、オフショア投資で投資信託を開始するとき、大きく以下の投資スタイルに分かれます。

- 年利10%以上を目指す投資信託

- 元本確保による低リスクの投資

- オフショア保険による確実な資産運用

- ヘッジファンドへの一括投資

オフショア投資には元本確保型の投資スタイルがあります。要は、「きちんと投資を続けてくれれば、必ず資産が増えて返ってくる」と確約されている投資商品になっています。将来の利益が確定しているため、多くの日本人にとって人気です。

同じように、オフショア保険(生命保険)も確実にお金が増えると約束されています。生命保険の場合、死亡保障もあります。

一方で年利10%以上を目指す投資も可能です。この場合は投資信託として積立投資する方法があれば、ヘッジファンドへ一括投資する方法もあります。この方法により、より高いリターンを得ることができます。

IFA(代理店)によって運用成績は異なる

このとき注意するべきはIFA(代理店)です。オフショア投資では必ずIFA経由でなければ金融機関と契約できません。

ただ、どのIFAと契約するのかによって運用成績が異なるようになります。海外の金融機関と契約するとはいっても、金融機関は単なるお金の預け先です。「世界株」「新興国株」「不動産」など、どのファンド(投資先)を選択して投資するのかはIFAであり、資産運用の指示はすべて代理店が行います。

オフショア投資では、あなたが加入する代理店が最も重要です。そのため、ここではオフショア投資の人気比較ランキングを記すものの、実際の運用成績は契約するIFAによってまったく違ってくると考えるようにしましょう。

1位 年利10%以上を目指す海外積立投資

オフショア投資では、高利回りが可能な攻めるタイプの投資商品があります。こうしたおすすめの会社にドミニオン・キャピタル・ストラテジーがあります。年利10%以上を狙う投資信託による投資商品になります。

ファンドに対して投資をすることで、同じように高い運用利回りを目指す金融機関は他にもあります。そうした中でも、なぜドミニオン・キャピタル・ストラテジーが人気なのでしょうか。この理由は単純であり、あらゆるオフショア投資信託の中でも最も手数料率が低いからです。

例えば、100万円を年利9.5%で運用するのと、10%で運用するのとでは、40年後に以下のような違いになります。

- 年利9.5%:約3,772万円

- 年利10%:約4,526万円

このように、40年後の金額はまったく異なります。年利0.5%の違いと思うかもしれませんが、資産運用では複利にて運用するため、将来の金額は大きく変わると考えましょう。

そうしたとき、単純に手数料率が低いほどお金は増えるようになりますが、ドミニオン・キャピタル・ストラテジーはオフショア金融機関の中でも手数料が最安値の部類になります。

契約先のIFA(代理店)は本当に重要

ただ先に述べた通り、契約するIFA(代理店)は重要です。必ずしも「ドミニオン・キャピタル・ストラテジーに投資する=年利10%以上を実現できる」わけではないからです。実際の運用指示はIFAが実施するため、IFAによってお金の増えるスピードが違ってくるのです。

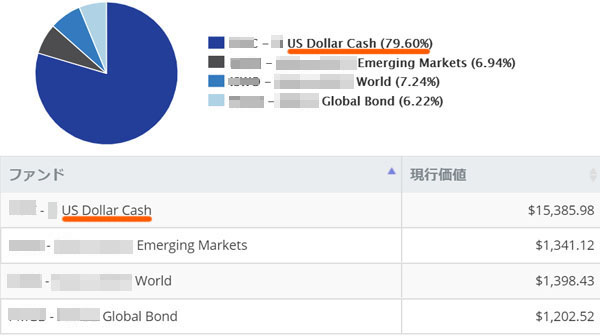

事実、私が最初の紹介者経由でオフショア投資をしたとき、かなりひどいポートフォリオでした。実際のポートフォリオが以下になります。

ここには「US Dollar Cash:79.6%」とあります。つまり、米ドルを現金で約80%保有しており、投資をせず現金を寝かせているだけの不思議な状態となっていました。この状態が何年も続いており、完全なる機会損失を被ってしまいました。

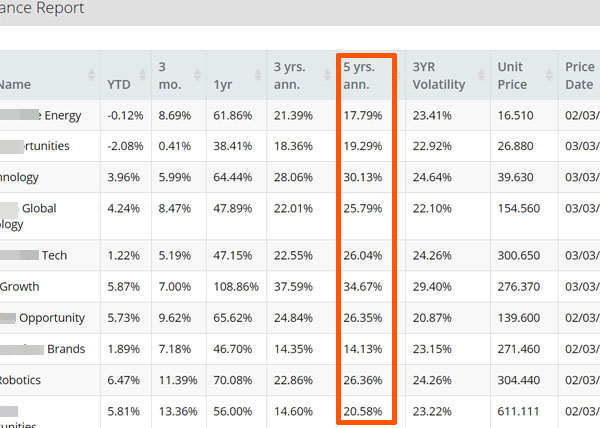

ただ状況がまったく変わらないため、IFAを変えることにしました。このとき新しいIFAの過去5年間の運用実績を見せてもらいながら、どのファンドへ投資するのかについて、新たな代理店にポートフォリオを組み直してもらったのです。

過去5年間のリターンはファンドごとに異なりますが、平均で年利24.1%の成績を上げられるようになりました。

IFAを乗り換えてからは投資成績が順調に伸びていったわけですが、このようにドミニオン・キャピタル・ストラテジーへ申し込むとき、「誰(どのIFA)から契約するのか」を最重要視するようにしましょう。

2位 Nasdaq100・インデックスによる元本確保投資

日本人にとって人気のオフショア投資商品にBMI社のBest Index Plusがあります。

先ほど、契約するIFAによって運用成績が異なると解説しました。ただ、Best Index Plusについては例外的にそうしたことがなく、どのような代理店から申し込んだとしても同一の運用成績を実現できるようになっています。

これは、投資したお金をNasdaq100・インデックスに100%投資するように既に決められているからです。また、実際の資産運用はIFA(代理店)ではなくBMI社が行います。

アメリカの代表的なテクノロジー企業100社の株価と連動したインデックスにNasdaq100があります。いわゆるインデックス投資であり、100社の株価に合わせた値動きをするようになります。Nasdaqについては、過去に何度もの大不況を経験しながらも長期的にみると以下のように成長し続けています。

こうしたNasdaq100にインデックス投資する商品をオフショア保険会社が提供しているのです。

元本確保の投資信託によって将来の利益が確定

なぜ、多くの人がNasdaq100へ投資しているかというと、元本確保型の投資商品だからです。年利10%などは無理ですが、大不況の年であっても、最低でも年利1%ほどでリスクなく確実なリターンが約束されている金融商品になります。

以下はオフショア投資会社の公式サイトに掲載されている内容ですが、元本確保であることが明記されています。また過去30年以上の平均リターンを確認すると、Best Index Plusdでは平均年利が7.56%です。

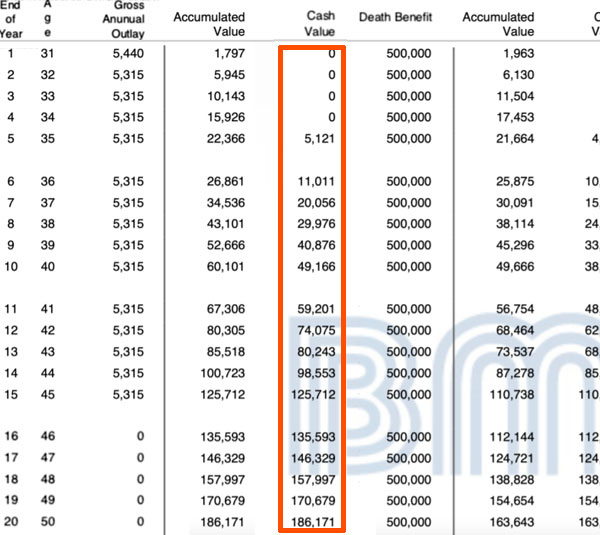

参考までに、以下は実際のBMI社による設計書です。

過去の実際のリターンから算出されており、この投資設計では15年間での合計支払額は79,850米ドル(約800万円)となっています。年では約53万円(月44,000円ほど)です。これが15年後に125,712米ドル(約1250万円)になります。

また15年で支払いをやめても、この投資商品だと20年後には186,171米ドル(約1860万円)に増えます。さらには保険商品でもあるため死亡保険金500,000米ドル(約5000万円)が加わります。低リスクにて、積立投資できる金融商品がBest Index Plusdです。

リスクは満期時までの投資

申し込むIFA(代理店)に関係なく、低リスクで高額なリターンを望めるBest Index Plusdですが、リスクもあります。一番のデメリットとしては、早期解約をすると、元本確保割れすることがあげられます。

すべての保険商品に共通しますが、早期解約では元本されします。先ほどの保険設計書を確認してわかる通り、投資して最初の数年間は解約返戻金(Total)がゼロまたは非常に金額が少ないとわかります。11年目が損益分岐点になっており、解約はこれ以降でなければいけません。

なお万が一、投資するお金を支払えなくなった場合、解約ではなく支払いの途中停止をおすすめします。その場合であれば、時間が経過すれば元本割れしなくて済みます。

こうしたデメリットを理解したうえで、15年や20年以上を確実に積立投資できる金額を設定するようにしましょう。

3位 オフショア生命保険

オフショア投資では投資信託だけでなく、生命保険も広く利用されています。その中でも、最も有名な保険会社がサンライフです。

サンライフは巨大な生命保険会社であり、世界各国に支店があります。また、スタンダード&プアーズやムーディーズなど世界的な評価機関からの格付けも高いです。日本にある生命保険会社の何倍もの大きさのため、日本の保険会社にお金を預けるよりも安全です。

その中でも、香港サンライフを利用するのが一般的です。香港は税金がほとんどないタックスヘイブンであり、香港の非居住者であっても申し込むことができます。そのため、香港サンライフでの加入になると考えましょう。

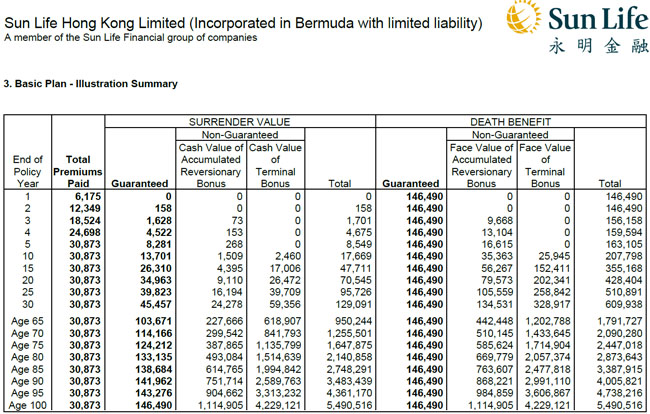

サンライフの保険商品はさまざまですが、多くの人にとって人気なのがライフブリリアンス(Life Brilliance)です。私も以下のように、香港サンライフを利用して生命保険に加入しています。

生命保険の場合、投資信託とは違って一括投資が可能です。毎月の支払いではなく、一括払いによってお金を増やすことができるのです。この場合、ザックリと「20年で約2倍、30年で約4倍」に資産が増えると考えましょう。

参考までに、以下は過去に私が購入したライフブリリアンスでの保険内容です。

合計で30,873ドルの支払いであり、20年後には70,545ドル(約705万4,500円)に資産が増えます。また、30年経過時点では129,091ドル(約1,290万9,100円)と約4倍に増えています。

さらにいうと、生命保険なので死亡保障があります。死亡保険金の場合、合計支払額と比較して、圧倒的に高額な死亡保険金が支払われるようになります。

なお生命保険では一括払いだけでなく、5年払いや10年払い、20年払いが可能です。また確実に資産が増える投資方法であるため、堅実な支払い方法によって資産を増やしたい人に向いています。

海外個人年金の生命保険

ちなみに生命保険では、年金払いの保険商品を選択することができます。香港サンライフでは、個人年金を作るための保険商品が出されているのです。

海外年金保険の場合、高額な死亡保障はありません。その代わり、先ほどの保険商品(ライフブリリアンス)に比べて、資産運用によってお金が増えるスピードは速くなります。そのため死亡保障が必要ない場合、こうした商品を選びましょう。

もちろん死亡保険金が支払われる場合、ライフブリリアンスのほうが支払われる金額は大きいです。一方で個人年金として、あなたがお金を使うことを目的としている場合、海外年金保険の活用が有効です。

香港サンライフでは、以下の個人年金商品が販売されています。

- ビクトリー(Victory):一括でお金を受け取る年金保険

- ビジョン(Vision):分割でお金を受け取る年金保険

これら海外年金保険のうち、あなたの目的に合わせてどの保険商品を購入すればいいのか検討するようにしましょう。

4位 ヘッジファンドへの投資口座

オフショア投資ではヘッジファンドへ投資することができます。ヘッジファンドというと、何億円もの資産がなければ投資できないように考えてしまいます。ただ実際には、30,000ドル(約300万円)のお金があればヘッジファンドへ投資できます。

ヘッジファンドへ投資するための口座を提供している保険会社はたくさんあり、それぞれの商品名は異なります。その中でも、最も優れているオフショア保険会社がCustodian Lifeです。タックスヘイブンであるバミューダに籍を置く会社です。

月2万円ほどで開始できる投資信託とは異なり、30,000ドル(約300万円)の余裕資金が必要になるため、誰でも始められるわけではありません。ただ一括で資金を用意できるのであれば、最もおすすめできるオフショア投資がヘッジファンドへの投資口座の開設です。

他のオフショア投資会社を利用することによっても、ヘッジファンドへ投資するための口座を開設することができます。ただその場合、ヨーロッパ籍のヘッジファンドにしか投資できない規制があるなど使い勝手が悪いです。

一方でCustodian Lifeが提供するEIB(Exclusive Investment Bond)という投資商品であれば、全世界すべてのヘッジファンドへ投資できるようになっています。

ヘッジファンドの種類は低リスクからハイリスクまでさまざま

なお、ヘッジファンドとはいっても種類はさまざまです。低リスクのヘッジファンドがあれば、ハイリスク・ハイリターンのヘッジファンドもあります。

リスクが低いヘッジファンドへ投資する場合、年利10~14%ほどのリターンになります。この場合、株や債券などをトレードするヘッジファンドではなく、法人融資によって金利収入を得たり、不動産投資をしたりするヘッジファンドへ投資することになります。

法人融資や不動産投資での収入であれば、株の値動きは関係ありません。世界的な不景気であったとしても、マイナス運用がほぼなく資産が増え続けることになります。

一方でリスクの高いヘッジファンドも存在し、その場合や株や債券、先物取引、FXなどを利用して、ロング(買い)とショート(売り)を使います。好景気のときに限らず、不景気のときであっても収益を出すのを目的にする典型的なヘッジファンドになります。

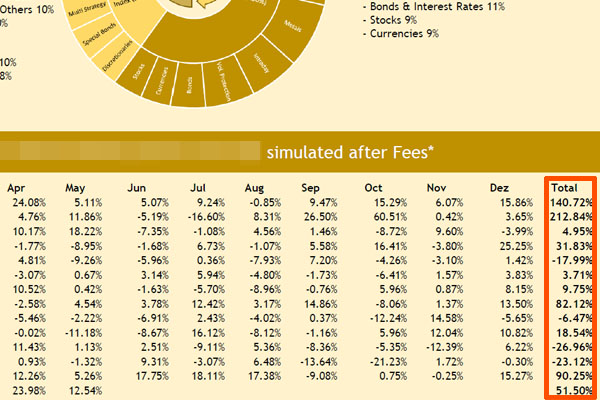

例えば私が投資しているハイリスク・ハイリターンのヘッジファンドであれば、以下があります。

このヘッジファンドの場合、約14年で資産が30倍ほどに増えています。手数料を引いた後であっても、これだけ大きなリターンを期待できます。

年によっては年利212.84%になっています。つまり、資産が一年で3倍以上になります。ただ-25%ほどの運用益になる年が2回連続することもあります。このように、非常にリスクが高いと理解できます。ただ全体を平均すれば年利29.20%です。

リスクを取りたくない場合、こうしたヘッジファンドではなく、法人融資や不動産をメインで扱うヘッジファンドへ投資するほうがいいです。一方でハイリスク・ハイリターンのヘッジファンドへ投資することもできます。

どちらへ投資したいのかについては、人によって異なります。リスクをどれだけ受け入れることができるのかを理解して、複数のヘッジファンドへ投資するようにしましょう。いずれにしても、まとまったお金がある場合はCustodian Lifeでの投資口座開設がおすすめです。

おすすめ人気ランキングから投資先を選ぶ

ここでは、日本人にとって人気となる海外積立投資や生命保険、一括投資のおすすめランキングについて、商品内容を比較しながら解説してきました。

また、ドミニオン・キャピタル・ストラテジーは年利10%以上を目指す投資商品を提供しています。契約先のIFAは非常に重要ですが、正しくポートフォリオを組めば年利10%超が現実的に可能です。

また日本人はリスクを嫌う人が非常に多いため、人気の海外積立投資の商品に「元本確保型の金融商品」があります。具体的にはS&P500・インデックスになりますが、15年で140%、20年で160%になることが確約されています。

なお生命保険は確実に資産を増やすことができ、さらには死亡保障を加えることができます。家族に死亡保険金を渡したい場合、生命保険が優れています。または、自分のために海外年金保険を作ることもできます。

一方でまとまったお金がある場合、ヘッジファンドへの投資を考えましょう。ヘッジファンドの中でも、低リスクからハイリスクまで種類があります。この中で、あなたのリスク許容度に合わせて投資先のヘッジファンドを選びましょう。

海外積立投資を検討するとき、これらの特徴を理解したうえで投資先の金融機関を決めるといいです。それぞれ注意点があるため、高利回りというメリットだけでなく、リスクやデメリットまで目を向けたうえでオフショア投資を行い、資産を増やすようにしましょう。

オフショア投資であれば、「20年で2倍以上の元本確保投資」や「年利10%以上の投資」、「30年で資産が18倍以上に増えるヘッジファンド投資」などが可能です。ただ、このときはIFA(代理店)を経由しなければオフショア金融機関と契約できません。

しかし、実際のところ紹介者・代理店によって投資成績が大きく異なります。さらにいうと、紹介者がダメな場合、詐欺まがいの投資方法を提示されたり、途中で連絡が取れなくなったりします。これでは資産運用どころではありません。

そこで、当サイトでは「オフショア投資の相談に乗り、最適な投資プラン」を提案します。年利10%以上での資産運用や元本確保での低リスク投資、オフショア生命保険を用いた確実な資産増、ヘッジファンド利用などさまざまな投資が可能です。

相談依頼は全国対応(全世界対応)にて24時間365日、受け付けています。海外積立投資で最重要なのが「どの紹介者から加入するのか」であり、これによって年利はまったく異なります。そこで、オフショア投資信託やオフショア保険(生命保険)、ヘッジファンド投資を含めて、ヒアリング後にあなたにとって最も優れる投資法を紹介します。

Youtubeでの投資情報

Twitterでフォローする