日本で資産運用をするとき、ダメな金融商品が非常にたくさんあります。その一つがターゲットイヤーファンドです。

年齢とともにポートフォリオが自動的に変更されるのがターゲットイヤーファンドです。株式や債券へ投資でき、何もしなくても資産運用されます。ただ手数料が非常に高く、それでいてパフォーマンスは低いのでデメリットばかりです。

ターゲットイヤーファンドというのは、投資知識のない情報弱者を狙った金融商品です。ターゲットイヤーファンド以外を利用すれば何倍にも資産を増やせるのにも関わらず、大きな機会損失となるのです。

なぜ、ターゲットイヤーファンドはデメリットばかりでおすすめできないのでしょうか。この理由を解説していきます。

もくじ

年齢でポートフォリオが変わるターゲットイヤーファンドとは

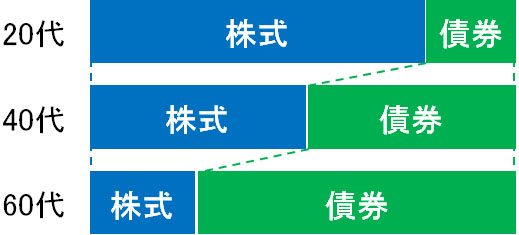

まず、ターゲットイヤーファンドとはどのような金融商品なのでしょうか。ターゲットイヤーファンドとは、あなたの年齢によってポートフォリオが自動的に変更されるファンドだと考えましょう。

年齢が若いとき、株式投資によって積極的にリスクを取ることにより、資産を増やすことを考えなければいけません。一方で高齢になると、大きなリスクを取るというよりも、債券投資によって低リスクでの資産運用をするのが最適です。

そうしたとき、あなたの年齢が上がるにしたがって、自動的に株から債券へとポートフォリオを変化させるのがターゲットイヤーファンドです。

あなたは投資先の選択やポートフォリオを考える必要はありません。完全ほったらかしにて、自動的に資産運用してくれる投資商品というわけです。

ターゲットイヤーファンドは完全にゴミの金融商品

それでは ターゲットイヤーファンドが優れるのかというと、絶対に利用してはいけない金融商品です。理由としては、運用成績が圧倒的に劣るからです。

「ほったらかしにて資産運用できる」というと、努力なしにお金を増やせるように思えてしまいます。ただターゲットイヤーファンドを利用すると、ダメなファンドへ投資されることになります。

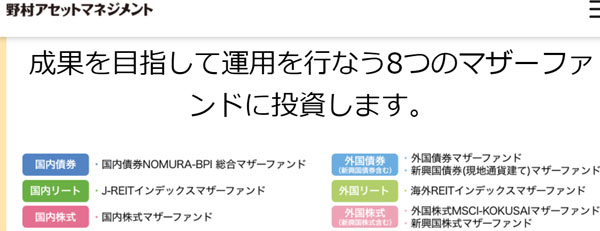

例えば、以下は日本で販売されているターゲットイヤーファンドの投資先です。

- 日本株

- 日本リート(日本の不動産)

- 国内債券

- 外国債券(先進国)

- 外国債券(新興国)

- 外国リート(外国の不動産)

- 先進国株

- 新興国株

※出展:野村アセットマネジメント

この中でも、先進国株や先進国リートに投資する場合、資産を増やすことができます。ただ日本株や日本リートという完全にダメな投資先が含まれています。また国内債券にも投資することになり、ゼロ金利の日本でお金を増やすことはできません。

さらには、新興国株や新興国債券という「まったくお金が増えず、むしろお金を減らす可能性の高い投資先」がポートフォリオに組み込まれることになります。要は、 ターゲットイヤーファンドを利用するとポートフォリオが完全にダメな内容になると考えましょう。

運用成績・利回りは圧倒的に低くなる

事実、実際のターゲットイヤーファンドの運用成績を見ると完全に内容が劣っています。要は、資産価値の上昇がほとんどないのです。例として、野村アセットマネジメントが提供しているターゲットイヤーファンドの資産推移を確認してみましょう。

※出展:野村アセットマネジメント

このように、約7年間の資産運用によって基準価格が10,000円から12,495円に増えています。1.25倍に増えているため、多少は資産運用の効果があったといえます。利回りでいうと、平均年利3%での資産運用になります。

それでは同じ時期について、世界で最も有名な投資先であるS&P500(アメリカトップ500社に投資をするインデックス)を確認してみましょう。以下が実際の内容です。

このように、資産価値は7年間で約2.2倍に増えています。S&P500という、世界で最も投資されているインデックスファンドを利用していれば大幅に資産を増やすことができたにも関わらず、ターゲットイヤーファンドを利用しているとほとんど資産の増加がないのです。

ターゲットイヤーファンドの場合、日本株や国内債券、新興国株などダメな投資先が非常にたくさん含まれています。その結果、資産運用のパフォーマンスは圧倒的に劣るというわけです。

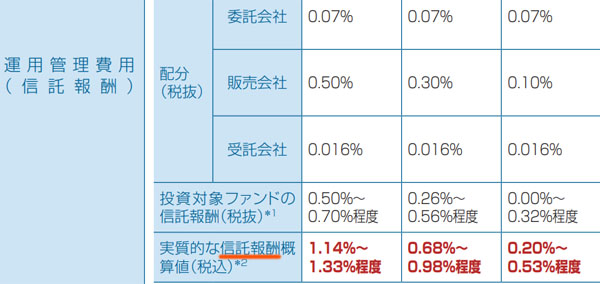

手数料・信託報酬は非常に高額

また利回りが低いだけでなく、ターゲットイヤーファンドでは信託報酬(手数料)も非常に高くなっています。当然、手数料が高いとその分だけ実質年利は低くなります。

それでは、どれくらいの手数料になるのでしょうか。以下はSBI証券に記されているターゲットイヤーファンドの信託報酬です。

利用するファンドやあなたの年齢によって信託報酬は変化するものの、年0.3~1.2%ほどの運用手数料になると考えればいいです。前述のファンドのように平均利回り3%の場合、信託報酬を差し引くと、実際の年利は2%ほどになるというわけです。

なおネット証券からの申し込みであれば信託報酬の支払いのみになりますが、銀行やFP(ファイナンシャルプランナー)などからターゲットイヤーファンドへ投資する場合、「購入手数料:3%超、年間手数料3%超」などがさらに上乗せされ、元本割れしてしまいます。

ネット証券という最も安い方法でターゲットイヤーファンドを利用しても手数料が高いのにも関わらず、その他の方法で購入すると異常なほど高い手数料によって元本割れします。

価値のない投資先を避け、米国株に集中するべき

ここまでの事実を理解して、ターゲットイヤーファンドではなく正しいファンドを選びましょう。価値のない投資先は避けなければいけません。

例えば、前述の通り日本株や国内債券へ投資する意味はありません。日本株へ投資する場合、ハイリスク・ローリターンであり、むしろお金を減らす可能性が高いです。

これは新興国でも同様です。新興国は経済成長率が高く、人口増加が激しいものの、株価はまったく増えていません。また新興国債券へ投資する場合、信用性のまったくない現地通貨で投資することになります。そのため、債券利回りは高くても通貨価値の下落によって大損する投資家が非常に多いことで知られています。

こうしたダメな投資先をポートフォリオに入れてはいけません。そうではなく、積極的に資産を増やしたいのであれば海外投資に絞り、その中でも米国株のみを選びましょう。例えば先ほど解説したS&P500であれば、以下のように株価が増え続けています。

投資というのは、投資先を間違えると資産が増えません。そういう意味では、ターゲットイヤーファンドを利用すると強制的にダメな投資先へあなたのお金が流れる仕組みになっています。これが、ターゲットイヤーファンドがゴミ商品である理由です。

リタイア後は低リスクのファンドを利用するのが正しい

またターゲットイヤーファンドを利用する場合、たとえ若い人であっても債券へ投資することになります。ただ若い人が債券へ投資する価値はゼロであり、すべての若い人は株式投資をしなければいけません。そのほうが圧倒的に資産を増やせるからです。

一方でリタイア後については、低リスクのファンドを利用するのが最適です。リタイア後の場合、それまでの投資で増えた資産を使う場面になります。そこで低リスク資産を利用し、お金を増やしつつ徐々に使っていくのです。

ただターゲットイヤーファンドを利用する場合、高齢になっているにも関わらず、日本株や新興国株を含めたハイリスク・ローリターンのファンドへ投資することになります。そのため不況のときに大きく資産を減らしてしまいます。ほったらかしでの資産運用によって、ダメな投資先が残り続けるのです。

そのため高齢になったのであれば、株式投資をやめてすべての資産を債券や低リスクヘッジファンドで運用しなければいけません。例えば以下はヨーロッパでつなぎ融資を提供している低リスクのヘッジファンドであり、年利は8~10%と安定しています。

大不況があっても資産価値が減らないため、資産を守りつつお金を増やせるというわけです。参考までに、3万米ドル(約300万円)以上の一括投資が可能な場合、こうしたヘッジファンド投資が可能です。

高利回り債券であれば年利4~5%ですし、低リスクのヘッジファンドであれば年利8~12%ほどです。債券投資の場合は1万円から開始できますし、ヘッジファンド投資の場合は前述の通り3万米ドル以上が必要です。どちらもメリット・デメリットがあるものの、いずれにしても高齢の人はこうした低リスクの投資先でなければいけません。

ほったらかしでの資産運用は大幅に損をする

ここまでの内容を理解すると、なぜほったらかしでの資産運用が大幅に損をするのか理解できるはずです。日本で販売されている金融商品のほとんどはゴミであり、その一つがターゲットイヤーファンドというわけです。

「あたなの年齢や状況に応じて、最適な投資先が変わる」というのはその通りです。若いときは積極的にリスクを取り、リタイア後は債券や低リスクヘッジファンドを利用することによって資産を守る必要があります。

ただターゲットイヤーファンドを利用する場合、日本株や新興国株、新興国債券という最悪な投資先に対して、強制的に投資することになります。また若いにも関わらず国内債券や外国債券へ投資することになります。一方で高齢であっても、株への投資が継続します。

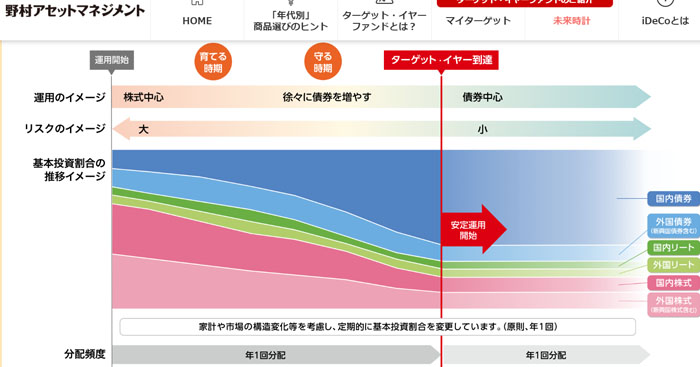

参考までに、以下は公開されているターゲットイヤーファンドのポートフォリオの変化です。

※出展:野村アセットマネジメント

このように最初は日本株への投資割合が非常に大きいです。つまり、あなたの資産はほぼ増えません。むしろ元本割れのリスクが高いです。一方で高齢になると国内債券への投資割合が大きくなり、ゼロ金利によってまったくお金は増えません。むしろ手数料のほうが高くなるリスクが高いです。

利回りが圧倒的に低いにも関わらず、手数料は高額なのがターゲットイヤーファンドです。ここまでの事実を理解すると、ターゲットイヤーファンドがなぜ価値のない金融商品か理解できるはずです。

あなたの状況を見てポートフォリオを変えるべき

投資によって資産運用を考えるとき、絶対に利用してはいけない投資先がいくつもあります。代表例が日本株や国内債券、新興国株、新興国債券です。ただターゲットイヤーファンドを利用する場合、ポートフォリオにこれらの投資先が入ることになります。

またターゲットイヤーファンドでは年齢とともにポートフォリオが自動的に変化するものの、ポートフォリオ自体に大きな欠陥があります。若いのに債券へ投資する設計になっていたり、高齢なのに株へ投資するポートフォリオになっていたりするのです。

そのためターゲットイヤーファンドへ投資する場合、利回りは非常に低くお金は増えないにも関わらず、ハイリスク資産へ投資しているので不況時には資産価値が大幅に減少します。ほったらかしでの資産運用というのは、圧倒的なリスクであることを認識しましょう。

投資知識のない情報弱者に対して開発された金融商品がターゲットイヤーファンドです。日本ではこうしたゴミ商品がたくさん販売されているため、絶対に手を出さないようにしましょう。

オフショア投資であれば、「20年で2倍以上の元本確保投資」や「年利10%以上の投資」、「30年で資産が18倍以上に増えるヘッジファンド投資」などが可能です。ただ、このときはIFA(代理店)を経由しなければオフショア金融機関と契約できません。

しかし、実際のところ紹介者・代理店によって投資成績が大きく異なります。さらにいうと、紹介者がダメな場合、詐欺まがいの投資方法を提示されたり、途中で連絡が取れなくなったりします。これでは資産運用どころではありません。

そこで、当サイトでは「オフショア投資の相談に乗り、最適な投資プラン」を提案します。年利10%以上での資産運用や元本確保での低リスク投資、オフショア生命保険を用いた確実な資産増、ヘッジファンド利用などさまざまな投資が可能です。

相談依頼は全国対応(全世界対応)にて24時間365日、受け付けています。海外積立投資で最重要なのが「どの紹介者から加入するのか」であり、これによって年利はまったく異なります。そこで、オフショア投資信託やオフショア保険(生命保険)、ヘッジファンド投資を含めて、ヒアリング後にあなたにとって最も優れる投資法を紹介します。

Youtubeでの投資情報

Twitterでフォローする