60代や70代など、老後の資産運用を行うことでお金を増やしたいと考える人は多いです。個人年金を作ることによって、資産を減らさずに生活をするのです。

多くの人は株や債券など、一般的な投資法を選択します。そのためリスクが高かったり、利回りが低かったりします。そこで、ヘッジファンドへの投資を検討しましょう。個人投資家であってもヘッジファンドを利用することができます。

低リスクのヘッジファンドであっても、年利10%ほどの配当収入を得ることができます。そのため不景気であっても安定的に年金収入を得られます。

老後の資産運用で優れているのがヘッジファンドの利用です。そこで、どのようにヘッジファンドを利用すればいいのか解説していきます。

資産を減らさず、配当による年金を作る方法が優れる

年齢の若い人であれば、積極的にリスクを取るべきです。そのため株式投資によって資産を増やすのが一般的です。

一方で60代や70代など、高齢者が株式投資をしてはいけません。資産を大きく増やせる可能性はあるものの、大不況によって大幅に資産を減らす可能性もあるからです。そのため資産が減る可能性の低い投資をしなければいけません。

また配当収入のように、お金が増え続ける資産方法が60代や70代の資産運用に向いています。そのため老後の年金を作るとき、安定した配当を得られる投資法を選択しましょう。そのため、老後の資産運用では必然的に以下の方法が優れるようになります。

- 債券

- ヘッジファンド

最も一般的な投資法が債券です。ただ債券だけでなく、ヘッジファンドへの投資も視野に入れましょう。そうすれば、より優れる利回りを実現できます。

低リスクのヘッジファンドで年金を作る

高齢者にとっておすすめなのは低リスクのヘッジファンドです。ヘッジファンドというと、多くの人は株や債券に対して何倍ものレバレッジをかけ、短期トレードすることを想像します。ただヘッジファンドの中には、株や債券に投資をしない低リスクのヘッジファンドがあります。

低リスクのヘッジファンドでは、つなぎ融資や住宅ローン、農業ローンなどを利用してお金を増やします。例えば以下はヨーロッパでつなぎ融資を提供するヘッジファンドのファクトシートです。

このヘッジファンドへ投資する場合、年利8~10%です。またヘッジファンドはBloomberg(アメリカの大手情報提供会社)に登録されており、会計監査も受けているため、ファクトシートの情報にウソはありません。

例えば国からもらう年金に加えて、資産運用によって100万円を毎年得たい場合、1,000万円をこのヘッジファンドに投資すれば達成できます。

- 1,000万円 × 10% = 100万円

また低リスクのヘッジファンドでは、大不況のときであっても資産が減りません。株や債券に投資していないため、価格の変動がないからです。要は、大きく稼ぐのは無理であるものの、資産が減ることもほとんどないのが低リスクのヘッジファンドです。

なお当然ながら、老後の年金を作るときにハイリスク・ハイリターンのヘッジファンドはおすすめしません。資産が何倍にも増える可能性はあるものの、短期的には大きく資産を減らす可能性があるからです。老後資金を作るとき、必ずリスクの低い投資法を選びましょう。

債券投資よりもヘッジファンドのほうが優れる

それでは、なぜ債券投資ではなくヘッジファンドへ投資するほうが優れるのでしょうか。理由は単純であり、ヘッジファンドを利用するほうが高年利になるからです。

リタイア後の個人年金を債券で作る場合、多くの人が利用している債券ETFとしてHYGが知られています。ハイイールド債と呼ばれており、高利回りにて配当を得られる投資信託がHYGです。米ドルにてHYGへ投資できます。以下はHYGの価格推移です。

- iシェアーズ iBoxx 米ドル建てハイイールド社債 ETF(HYG)

このようにHYGの価値は増えていないものの、減ってもいません。つまり、長期的には債券価値がほとんど変わらないと考えましょう。またHYGは年利4~5%の配当を得られることで知られています。そのためHYGに投資することで、安定的に米ドル収入を得られます。

しかし、低リスクのヘッジファンドに比べると年利は低いです。ヘッジファンドへの投資は手数料が高いものの、手数料を引いた後であっても低リスクで年利10%ほどを得られます。そのため、債券ETFへ投資するよりもヘッジファンドへ投資するほうが老後の個人年金は増えやすくなります。

注意点として、ヘッジファンドへの投資は30,000米ドル(約300万円)以上のお金を一括投資しなければいけません。債券ETFのように1万円から投資できるわけではないため、高額なお金の送金が必要になります。

お金の引き出しは自由に可能

またヘッジファンドを利用する場合、お金の引き出しは自由に行うことができます。つまり投資後に一部解約をすることで、年金と同じように毎年お金を引き出すことが可能なのです。

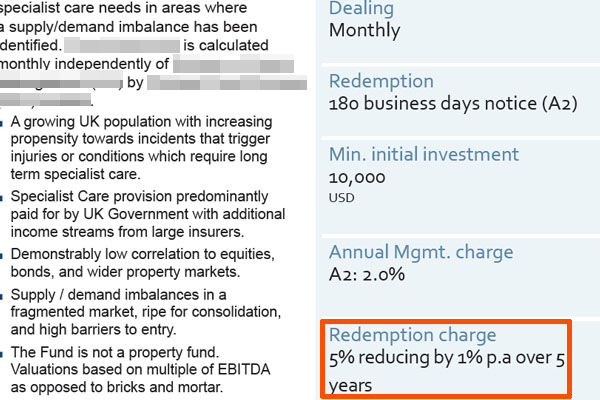

注意点として、ヘッジファンドは短期投資する投資家を嫌います。そのため、投資後5年以内に解約すると解約手数料を取られるケースが多いです。例えば、以下のような解約手数料のヘッジファンドは多いです。

このヘッジファンドの解約手数料率は5%です。ただ1年経過するごとに解約手数料率が1%ずつ減っていき、5年後は解約手数料がゼロになります。

そのため将来の個人年金を作るにしても、一部引き出しをするのは2~3年後にするのをおすすめします。そうすればお金が複利で増えており、解約手数料を低く抑えることができます。

なお低リスクのヘッジファンドを利用する場合、債券ETFに比べるとお金の流動性は劣ります。債券ETFへ投資する場合、上場されている投資信託を購入するため、いつでも売却することができます。

一方、低リスクのヘッジファンドでは「お金を引き出す半年前に連絡する必要がある」などの条件が設定されている場合が多いです。投資家のお金はヘッジファンドによってローンや不動産などに変わっており、これを現金化する必要があるため、お金の引き出しをするときに時間がかかるのです。

共同名義人の指定で特定の人に引き継ぎ可能

また60代や70代が資産運用をするとき、同時に考えなければいけないポイントが相続です。ヘッジファンドを利用する場合、共同名義によって特定の人に資産を引き継がせることができます。

ヘッジファンドへ投資するというのは、税金がほとんどかからないタックスヘイブン(オフショア地域)で投資するのと意味が同じです。タックスヘイブンでは全世界から投資マネーが集まり、共同名義人を設定できるのが一般的です。

共同名義を利用すれば、共同名義人と共有の財産に設定することができます。そのためあなたが死亡したとしても、特定の人(共同名義人)に対して財産を渡すことができます。またあなたが死亡後、共同名義人がそのままオフショア投資口座を管理し、資産運用することができます。

オフショア投資を利用する場合、自由に共同名義人を指定できます。あなたの配偶者や子供に限らず、愛人であっても共同名義人に指定できます。

ヘッジファンドを利用し、老後の個人年金を作る

個人年金を作ることができれば、資産運用によってあなたのお金を減らさずに生活することができます。毎年、配当を得られるようにすることで、生活費を生み出すことができるのです。

このとき60代や70代の資産運用では、株式投資はやめましょう。株に投資をする場合、不況によって資産価値が半分ほどに下落するのは普通です。そのため、資産価値がほとんど減らない投資法を選択しなければいけません。

こうした投資法として債券ETFは有名であるものの、他に優れる投資法がヘッジファンドの利用です。低リスクのヘッジファンドへ投資することで、年利10%ほどで資産を増やすことができます。

30,000米ドル(約300万円)以上のお金を一括投資する必要はあるものの、効率的にお金を増やせる方法がヘッジファンドへの投資です。高齢者で老後の個人年金を作りたい場合、ヘッジファンドへの投資を検討しましょう。

オフショア投資であれば、「20年で2倍以上の元本確保投資」や「年利10%以上の投資」、「30年で資産が18倍以上に増えるヘッジファンド投資」などが可能です。ただ、このときはIFA(代理店)を経由しなければオフショア金融機関と契約できません。

しかし、実際のところ紹介者・代理店によって投資成績が大きく異なります。さらにいうと、紹介者がダメな場合、詐欺まがいの投資方法を提示されたり、途中で連絡が取れなくなったりします。これでは資産運用どころではありません。

そこで、当サイトでは「オフショア投資の相談に乗り、最適な投資プラン」を提案します。年利10%以上での資産運用や元本確保での低リスク投資、オフショア生命保険を用いた確実な資産増、ヘッジファンド利用などさまざまな投資が可能です。

相談依頼は全国対応(全世界対応)にて24時間365日、受け付けています。海外積立投資で最重要なのが「どの紹介者から加入するのか」であり、これによって年利はまったく異なります。そこで、オフショア投資信託やオフショア保険(生命保険)、ヘッジファンド投資を含めて、ヒアリング後にあなたにとって最も優れる投資法を紹介します。

Youtubeでの投資情報

Twitterでフォローする