世界的に巨大な生命保険会社にサンライフがあります。サンライフが出す生命保険は日本人であっても加入することができ、優れた内容にて資産運用できるようになっています。

サンライフが提供している保険商品の中でも、主力商品がライフブリリアンス(Life Brilliance)です。貯蓄型の生命保険であり、お金が貯まっていくことによって資産運用され、大きく資産が増えるようになります。

それでは、ライフブリリアンスの内容はどのようになっているのでしょうか。保険内容について理解していなければ、どのようにオフショア生命保険を利用すればいいのか分かりません。

そこでサンライフが出しているライフブリリアンスについて、どのようなオフショア保険商品になっているのか解説していきます。

貯蓄型のオフショア生命保険がライフブリリアンス

世界的に有名な生命保険会社がサンライフです。日本に存在するトップ企業は日本生命ですが、日本生命とは比べものにならないほど規模が大きく、信頼性の高いグローバル企業です。

このサンライフが出している保険商品の一つがライフブリリアンス(Life Brilliance)です。私についてもライフブリリアンスに加入しており、以下は実際の保険証券です。

以下がサンライフ・ライフブリリアンスの簡単な概要です。

- 被保険者の年齢:0~65歳

- 払込期間:一括、5年、10年、20年

- 払込頻度:月払い、半年払い、年払い

- 最低保険料:年3,000ドル(月265ドル)

生命保険には貯蓄型と掛け捨て型があります。オフショア保険の場合、掛け捨て保険に加入してもいいですが、貯蓄型保険であれば支払った金額に対して何倍にもお金が増えます。海外では、生命保険への加入は資産運用となっているのが常識です。

サンライフは全世界に支店があり、その中の一つが香港です。通常、その国に住んでいる人でなければ生命保険契約できません。ただ香港の場合、香港に住んでいなくても問題なく保険への加入を受け入れてくれます。そのためオフショア保険では、香港サンライフから加入するのが基本になっています。

例えばアメリカやフィリピンにあるサンライフについては、現地に住んでいる人でなければ保険契約できません。一方で香港サンライフの場合、日本人であれば現地への渡航なしに契約できます。

資産が20年で約2倍、30年で約4倍になる

それでは、具体的にどれくらいお金が増えるのでしょうか。香港は税金がほとんどかからないタックスヘイブンであり、他の国の生命保険よりも内容が優れています。つまり、資産運用によってお金が増えやすくなっているのです。

米ドルでの運用になりますが、ザックリとあなたの資産が20年で約2倍、30年で約4倍になります。契約年齢が高かったり、喫煙者であったりする場合、資産運用のスピードは遅くなります。ただ、このように資産が増えると考えましょう。

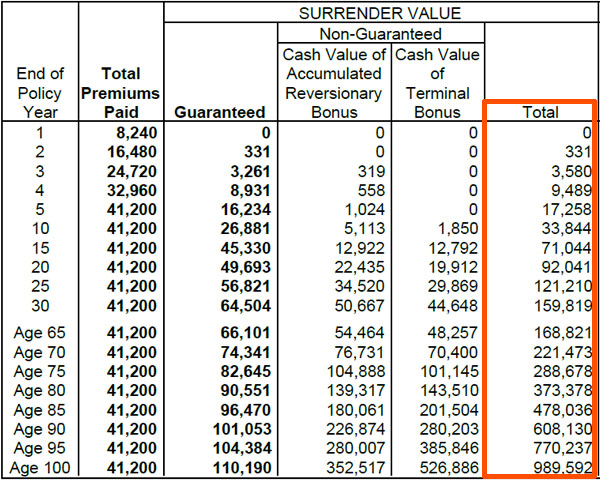

参考までに、以下は私が34歳のときに非喫煙者として、41,200米ドル(約410万円)を一括払いしたときの保険契約の内容です。

Totalを確認すると、20年後に92,041ドル(約920万円)、30年後に159,819ドル(約1600万円)にお金が増えることが分かります。つまり私の資産が20年で約2倍、30年で約4倍に増えます。

日本の生命保険であれば、貯蓄型生命保険に加入しても良くて1.2~1.3倍にしか増えません。つまり、加入する意味がありません。そうではなく、資産が何倍にも増えるオフショア保険を利用する必要があります。

参考までに、サンライフのライフブリリアンスは年利が約4%です。年利4%であれば、20年で約2倍、30年で約4倍になる計算です。

・最低保険料は15,000米ドル(約150万円)

なお私の場合は41,200米ドル(約410万円)を一括払いしましたが、より低い掛金額であっても問題ありません。

具体的には、ライフブリリアンスでは最低保険料が15,000米ドル(約150万円)になっています。こうしたお金を支払える場合、ライフブリリアンスを開始できます。ちなみに分割払いの場合、年 3,000ドル(約30万円)を5年かけて支払うのが最低額になります。

なお被保険者(死亡の判定となる人)の年齢は0~65歳の範囲で可能です。

終身保険であり、必ず死亡保険金を受け取れる

また重要なのは、生命保険であることです。死亡保障があり、病気や事故で死んでしまった場合は高額な死亡保険金が出されます。

ライフブリリアンスは生命保険の中でも終身保険に分類されます。終身保険とは、一生涯の保険内容を手にできる生命保険を指します。人はいつか必ず死ぬため、終身保険では100%の確率で死亡保険金が支払われます。

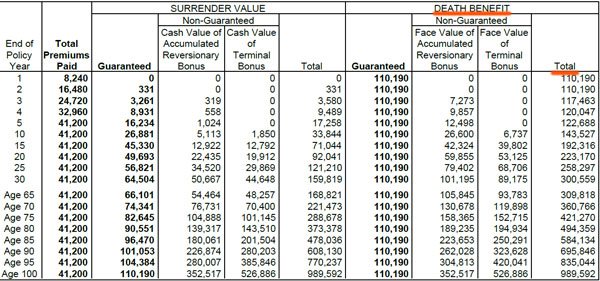

私が契約した先ほどの保険契約についても死亡保障があります。死亡保険金の額は以下のようになっています。

解約返戻金と同じように、年数が経過するに従って死亡保険金の額も大きくなることが分かります。以下のようになっています。

| 加入年数 | 解約返戻金 | 死亡保険金 |

| 20年 | 92,041ドル(約920万円) | 223,170ドル(約2200万円) |

| 30年 | 159,819ドル(約1600万円) | 300,559ドル(約3000万円) |

年数経過によって死亡保険金が増えるため、家族にとっては私が長く生きた後に死んだほうが多くの死亡保険金を受け取れるようになっています。また死亡保険金として受け取る場合、年利4%ではなく、より高い運用利回りとなります。

・私の場合、妻に死亡保険金を渡すために利用

参考までに、私の場合は自分の資産運用目的ではなく、家族にお金を残すためにオフショア生命保険を利用しています。

仮に私に事故があり、死亡してしまった場合は家族が路頭に迷います。ただ生命保険に加入しているため、高額な死亡保険金が下りるようになっています。死亡保険金の受取人は私の妻であり、私の子供が大学へ通うために必要なお金を残せるのです。

一方で私が80歳で死亡すれば、死亡保険金は494,359ドル(約5000万円)です。これだけのお金があれば、私の妻は老後を心配することなく過ごせます。

・お金の受け取りはどの国でも、どの通貨でも可能

なお最終的にお金は私の妻が受け取ることになりますが、米ドルで資産運用されているとはいっても、日本円で受け取ることができます。もちろん、受取先の銀行を日本に指定できます。

タックスヘイブンでの資産運用では、保険会社は全世界すべての銀行にお金を送金できます。米ドル口座を保有する必要はないため、お金の受け取りを心配する必要はありません。

子供に生命保険をかけ、将来のプレゼントにしてもいい

または、あなた自身に生命保険をかけるのではなく、子供に生命保険をかけても問題ありません。つまり、被保険者をあなたの子供にするのです。

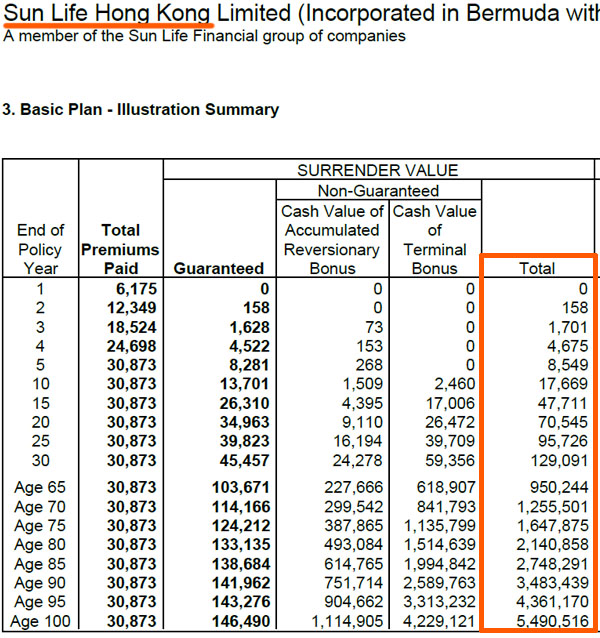

私の場合についても、自分の子供に対して生命保険をかけています。以下は私の子供が2歳のときの様子であり、このときに子どもを生命保険に加入させました。

このときは30,873ドル(約300万円)を一括払いしました。30年後、私の娘が32歳になるときお金は129,091ドル(約1,290万9,100円)に増えるようになっています。

そこで私の場合、娘が30歳になったときに生命保険をプレゼントとして渡そうと考えています。30歳で保険契約を解約してお金を受け取ってもいいし、解約せずにお金を増やし続けてもいいです。娘の選択次第ですが、高額な資産をプレゼントできるようになっています。

年齢が若いほど複利運用の効果が大きい

なお当然ですが、資産運用は年齢が若いほど有利です。複利によってお金が増えていくからです。これは生命保険でも同様であり、年齢が若いほど資産運用によってお金が増えるようになります。

参考までに、以下は私の娘名義で契約した保険の内容です。

前述の通り、保険料の支払合計額は30,873ドル(約300万円)です。ただ、私の娘が70歳になったときの解約返戻金は1,255,501ドル(約1億2500万円)になっていることが分かります。

つまり私の娘の場合、保険契約を解約せずに持ち続けていれば、確実に1億円以上の資産を築けることが約束されています。

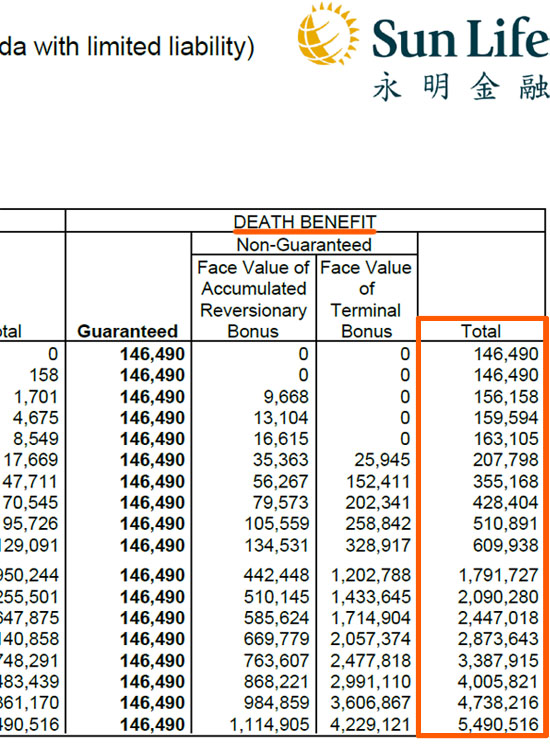

また前述の通り、ライフブリリアンスは終身保険です。娘が死亡した場合は死亡保険金が支払われるようになるため、私の家族(たぶん私の孫)が高額なお金を受け取ることになります。死亡保障は以下のようになっています。

- 65歳:1,791,727ドル(約1億7,900万円)

- 75歳:2,447,018ドル(約2億4,500万円)

- 85歳:3,387,915ドル(約3億3,900万円)

- 95歳:4,738,216ドル(約4億7,400万円)

- 100歳:5,490,516ドル(約5億4,900万円)

支払ったお金は30,873ドル(約300万円)であったとしても、こうした高額なお金に化けます。日本の生命保険では不可能ですが、海外のオフショア生命保険であれば可能です。

最もおすすめは一括払いや5年払い

なおサンライフでは月払いや半年払い、年払いを選択できます。他には、支払期間を以下のように選択できます。

- 一括払い(前期前納)

- 5年払い

- 10年払い

- 15年払い

- 20年払い

ただオフショア投資では、15年や20年と長期投資の場合だと、年利10%以上を目指すことが可能な金融商品を利用したほうがいいです。また元本確保で最もリスクの低い投資商品であったとしても、15年や20年の資産運用で年利7~9%になります。

前述の通り、生命保険はその他のオフショア投資に比べて年利4%と投資効率が低いです。そのため長期で毎月払いする場合、ライフブリリアンスを利用する意味はありません。そうではなく、一括払いや5年払いなど短期で支払いを行い、その後の保険料支払いをしなくても資産運用されるようにしましょう。

生命保険では、最初に大きな金額を支払うことで、追加費用なしに確実に資産を増やせるため優れているといえます。さらには、死亡保障まで加わるというわけです。

・海外送金だけでなく、クレジットカード払いが可能

ちなみに、お金の支払い方法としては香港サンライフへ海外送金するだけでなく、クレジットカード払いも可能です。VISAやマスターカードなどであれば、カード手数料なしにお金を送ることができるのでおすすめです。

私の場合についても、カード払いにてサンライフにお金を送りました。特に理由がない限り、カード払いによって保険料を支払うといいです。

最大のデメリットは早期解約での元本割れ

なおメリットの多いライフブリリアンスですが、デメリットもあります。最大のデメリットは早期解約による元本割れです。

為替リスクについては、資産が何倍にも増えるのでないに等しいです。またサンライフは超巨大な生命保険会社であり、日本の保険会社とは比べものにならないほど規模が大きいので倒産リスクもほぼないといえます。ただ、早期解約リスクがあるというわけです。

サンライフに限らず、日本を含めてすべての生命保険に共通しますが、早期解約すると確実に元本割れします。ライフブリリアンスの場合、先ほどの表を見て分かる通り、12~13年以上が経過しなければ解約返戻金が支払合計額よりも大きくなりません。

もちろん死亡保険金であれば、掛金支払額の何倍ものお金が保険会社から支払われます。ただ途中解約によって返ってくるお金については、20年などある程度の年数が経過しなければ資産が増えません。

先ほど、ライフブリリアンスでは一括払いや5年払いなど、短期での支払いが優れると解説しました。この理由としては、「途中で支払いが困難になってしまい、短期解約してしまうリスクを避ける」という意味も含まれています。

ライフブリリアンスを利用し、確実に資産を増やす

オフショア投資の中でも、最もリスクがなく確実に資産を増やせる方法の一つが生命保険です。香港のような税金がほぼないタックスヘイブンを利用し、さらには非居住者の外国人であっても受け入れてくれる国を利用してオフショア保険に加入するのです。

こうしたオフショア生命保険で頻繁に活用されるのがサンライフです。サンライフではライフブリリアンスを利用する人が多く、資産が何倍にも増え、さらには死亡保障まで加えることができます。

また一般的なオフショア投資では、15年や20年、25年と長期間の積立投資をしていきます。一方でオフショア生命保険では、一括投資や5年支払が可能です。そのため、途中でお金を支払えなくなるリスクを回避できます。

オフショア生命保険では解約返戻金の年利が約4%であり、他のオフショア投資に比べて年利が低いものの、リスクなしに資産運用したい場合は生命保険が優れています。こうした貯蓄型のオフショア生命保険を利用したい場合、サンライフのライフブリリアンスを利用しましょう。

オフショア投資であれば、「20年で2倍以上の元本確保投資」や「年利10%以上の投資」、「30年で資産が18倍以上に増えるヘッジファンド投資」などが可能です。ただ、このときはIFA(代理店)を経由しなければオフショア金融機関と契約できません。

しかし、実際のところ紹介者・代理店によって投資成績が大きく異なります。さらにいうと、紹介者がダメな場合、詐欺まがいの投資方法を提示されたり、途中で連絡が取れなくなったりします。これでは資産運用どころではありません。

そこで、当サイトでは「オフショア投資の相談に乗り、最適な投資プラン」を提案します。年利10%以上での資産運用や元本確保での低リスク投資、オフショア生命保険を用いた確実な資産増、ヘッジファンド利用などさまざまな投資が可能です。

相談依頼は全国対応(全世界対応)にて24時間365日、受け付けています。海外積立投資で最重要なのが「どの紹介者から加入するのか」であり、これによって年利はまったく異なります。そこで、オフショア投資信託やオフショア保険(生命保険)、ヘッジファンド投資を含めて、ヒアリング後にあなたにとって最も優れる投資法を紹介します。

Youtubeでの投資情報

Twitterでフォローする