サンライフが出している保険商品の一つにビクトリー(Victory)があります。死亡保障は期待できないものの、資産運用のために利用される保険商品がビクトリーです。

その他の保険商品に比べて、資産運用に特化しているので年利は優れており、効率的に資産を増やすことができます。また被保険者の変更は自由であり、いま生まれていない孫やひ孫の代まであなたの資産を引き継がせることができます。

ただ、ビクトリーの内容について詳細に理解している人は少なく、商品購入の前に注意点を把握しなければいけません。

サンライフのビクトリーを利用するとき、何を考えなければいけないのでしょうか。ここでは、ビクトリーの商品内容や注意点を解説していきます。

一括受取の個人年金がビクトリー(Victory)

世界的に巨大な生命保険会社がサンライフです。日本で最も大きな生命保険会社は日本生命ですが、日本生命の何倍もの巨大な会社がサンライフです。つまり、日本の生命保険会社に投資するよりも、サンライフで資産運用をした方が安全です。しかも、サンライフの場合はあなたの資産が何十倍にも増えます。

サンライフは全世界に支店があり、その中でも香港サンライフについては香港の非居住者であっても保険商品を購入できます。つまり、外国人である日本人であっても保険商品に申し込みできるのです。

そのためタックスヘイブン(税金がほとんどかからない地域)のオフショア保険を購入したい場合、香港サンライフから申し込みをするのが一般的です。私の場合についても、以下のように香港サンライフから生命保険に申し込んでいます。

これらサンライフが販売する商品の中でも、将来の個人年金を作るための金融商品がビクトリーです。ビクトリーに投資することによって、時間経過と共にあなたの資産が何倍にも増えます。

年金保険にはいくつか種類があります。その中でも、保険解約時に一括でお金を受け取る生命保険がビクトリーです。分割払いではなく、一括払いでの受け取りであることを認識しましょう。

・途中引き出しは可能

なお、一括でお金を受け取る保険商品ではありますが、一部解約によってお金を引き出すことは可能です。必要なお金を引き出し、残りの資産はサンライフによって運用してもらうのです。

一部引き出しを何度も利用すれば、個人年金を毎年受け取るのと同じ状況になります。自動で年金が支払われるわけではないものの、一部解約によって何度もお金を引き出すことができます。

Victoryの保険契約内容を確認する

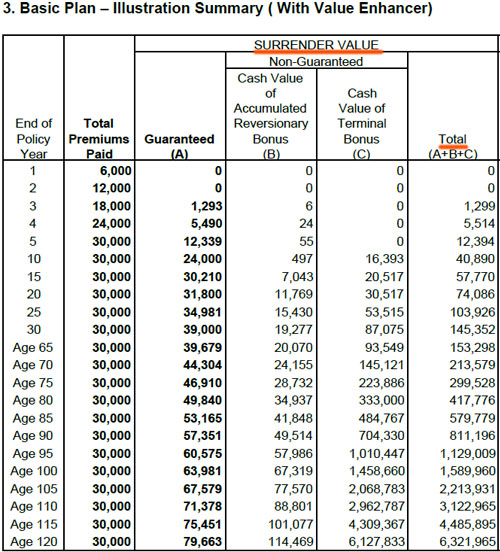

それでは、ビクトリー(Victory)を利用することによってどのような資産運用になるのでしょうか。実際の保険内容を確認したほうが分かりやすいため、私が加入しているビクトリーの保険証券の内容を以下に記します。

Total Premiums Paidが支払ったお金の合計です。私の場合、34歳のときに30,000米ドル(約300万円)を一括で支払いました。保険証券では5年分割払いになっていますが、実際には一括払いをしています。

一方でTotalが解約返戻金の全額です。この生命保険を解約したとき、いくらのお金が返ってくるのか記されています。解約返戻金(Surrender Value)は年が経過するごとに増えていっていることが分かります。具体的には、以下のようになっています。

- 20年後:74,086ドル(約2.5倍)

- 30年後:145,352ドル(約4.8倍)

このように私の資産が増えていきます。日本の生命保険では不可能ですが、タックスヘイブンで加入するオフショア生命保険の場合、資産運用のスピードが非常に早いです。

参考までに、私が120歳のときには資産額は6,321,965ドル(約6億32,00万円)になります。私が120歳まで生きていることはないと思いますが、保険を解約せず長期間放置していれば、300万円が6億円以上に化けます。

利回りはどのようになっているのか

それでは、利回りはどのようになっているのでしょうか。一般的なオフショア投資の場合、年利10%以上が普通です。ただオフショア投資の中でも生命保険の場合、年利10%以上となることはありません。

オフショア生命保険は最もリスクがない投資手法といえます。リスクなく確実に資産を増やしたい人に向いている投資商品であるため、オフショア投資の中では年利は低くなりがちです。

このとき、返戻率や利回りは「いつ生命保険を解約するのか」によって変わります。当然ながら、解約するタイミングが遅いほど返戻率は高くなり、利回りも良くなります。具体的には、ビクトリーの返戻率と利回りは以下になります。

| 経過年数 | 返戻率 | 利回り |

| 10年後 | 136% | 3.2% |

| 20年後 | 246% | 4.7% |

| 30年後 | 484% | 5.4% |

| 40年後 | 940% | 5.8% |

| 50年後 | 1829% | 6.0% |

ビクトリーの場合、50年後よりも後に解約することができます。この場合、より返戻率や利回りは良くなります。

また私が120歳のとき、保険に加入して86年が経過していることになります。この場合、30,000ドル(約300万円)が6,321,965ドル(約6億32,00万円)になることを記しました。お金は200倍以上に増えており、年が経過すればするほど資産運用額は大きくなります。

・あなたの年齢や健康状態は資産運用益に関係ない

重要なのは、あなたの年齢や健康状態に関係なく資産運用されることです。つまり、あなたがいつ契約したとしても、先ほど記した表の利回りを実現できます。

通常、生命保険は契約年齢が高いほど資産運用の効率が落ち、利回りが低くなります。また喫煙者であったり、健康状態が悪かったりしても資産運用の効率が悪くなります。一方でビクトリーの場合、年齢や健康状態などの要素に影響されないメリットがあります。

被保険者を何度も変更でき、孫の代まで資産を残せる

またビクトリーの場合、あなた個人の年金を作るために利用してもいいですが、子供や孫、ひ孫に資産を残すために利用してもいいです。

先ほどの保険証券で記したように、保障期間は120歳になるまでです。実際のところ120歳まで生きられる人は稀ですが、非常に長い期間について資産運用が可能です。

重要なのは、被保険人を何度でも自由に変えられることです。そのためビクトリーに加入した後、孫やひ孫を被保険者にすることができます。また被保険者を変更することによって、新たな被保険者が120歳になるまで保険契約が続くようになります。

つまり、被保険者を変更することによって永久的に保険契約を続けることができます。当然、時間が経過するほど複利によって資産額は大きくなります。そのためいまから生命保険を利用することによって、孫やひ孫の代に超高額な資産を残すことができます。

加入年齢や支払い方法、最低保険料はどうなっているのか

それでは、ビクトリーの加入年齢や支払い方法、最低保険料はどのようになっているのでしょうか。保障期間は前述の通り、被保険者が120歳になるまでです。その他の項目については、以下のようになっています。

- 被保険者の年齢:0~70歳

- 払込期間:一括、5年、10年

- 払込頻度:月払い、半年払い、年払い

- 最低保険料:年3,000ドル(月265ドル)

生命保険であるため、被保険者の年齢が高いと契約を断られます。そのため、被保険者が70歳以下の場合にのみ申し込みできます。なお払込期間が10年の場合、契約年齢は0~65歳になります。

また払込期間は一括や5年、10年を選ぶことができます。おすすめは一括または5年であり、早めにお金の支払いを完了することができます。なお一括ではなく5年払いや10年払いを選択する場合、月払い、半年払い、年払いから選ぶことができます。

最低保険料は年3,000ドル(約30万円)であり、月払いでの最低保険料の支払額は月265ドル(約26,500円)です。

なお保険料支払いが2,000,000ドル(約2億円)以下の場合、事前に健康診断を受ける必要はありません。日本人の場合は香港への渡航なしで契約できるため、香港に渡航する必要はありません。

・クレジットカード払いで海外送金が可能

ちなみに、香港サンライフで契約する場合はクレジットカード払いでの支払いが可能です。つまりオフショア生命保険を購入するとき、海外送金をする必要はありません。クレジットカードからの自動引き落としになります。

Visaやマスターカードの場合は送金手数料が無料なので、これらのカードを保有している場合はクレジットカード払いを選択しましょう。

生命保険だが高額な死亡保険金はない

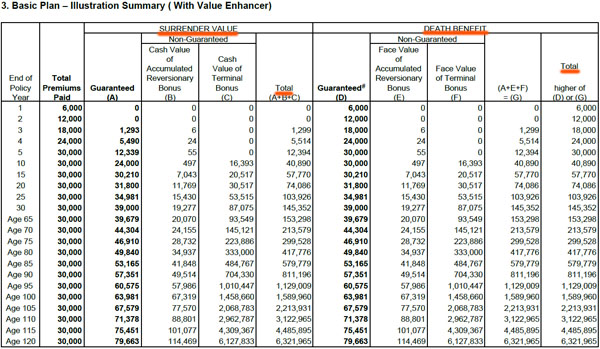

なおビクトリー(Victory)は生命保険ではありますが、資産運用に特化している保険商品です。そのため一般的な生命保険とは異なり、高額な死亡保険金はありません。より正確にいうと、「解約返戻金(または支払ったお金の合計額)=死亡保険金」になります。

ビクトリーへ投資した後、最初の数年は解約返戻金が低いです。そのため、それまでの支払合計額が死亡保険金になります。例えば30,000ドルをそれまでに支払っているのであれば、死亡保険金は30,000ドルです。

一方、前述の通りビクトリーでは年数が経過することによって資産が何十倍にも増えます。死亡した場合、死亡時点での解約返戻金の金額が死亡保険金になります。

一般的な生命保険では、解約返戻金よりも高額なお金が死亡保険金として支払われます。ただビクトリーの場合、資産運用に特化した個人年金保険であるため、高額な死亡保険金はないのです。以下のように保険証券の全体を確認すると、解約返戻金(または支払保険料の総額)と死亡保険金の額が同じであることに気が付きます。

ただ解約返戻金だけで比較すると、高額な死亡保障がある生命保険に比べると、ビクトリーは解約返戻金が非常に高くなります。そのため死亡保障が不要であり、将来の個人年金を作るために生命保険を利用したい場合はビクトリーが最適です。

または前述の通り、まだ生まれていない孫やひ孫の代まで資産を残すために利用することもできます。

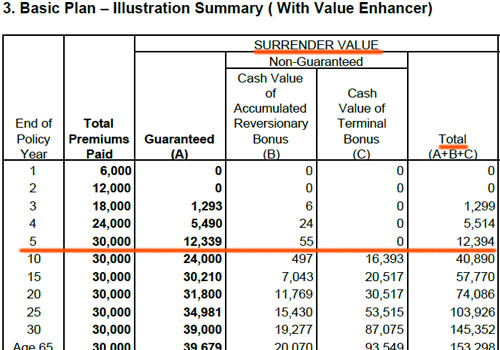

8年以上が経過しないと元本割れする

ビクトリーの他のデメリットとしては、早期解約による元本割れがあります。サンライフに限らずすべての生命保険に共通していますが、貯蓄型の生命保険は早期解約すると確実に元本割れします。

ただビクトリーの場合、資産運用に特化した生命保険のため、「合計支払い額よりも解約返戻金のほうが高くなるポイント」が速いです。

先ほど記した保険内容を再び提示しますが、以下のように加入5年目では元本割れであるものの、加入して10年以上が経過すれば高い解約返戻金になっていることが分かります。

より具体的にいうと、一括支払いでビクトリーに加入した場合、8年以上が経過すれば解約返戻金は元本よりも多くなります。そのため、必ず8~10年以上を見据えてビクトリーへ投資するようにしましょう。

なお5年払いや10年払いの場合、一括支払いに比べると資産運用のスピードは遅くなります。素早く支払いを完了させるほど資産運用の効率が良いため、これも一括払いや5年払いがおすすめの理由です。

資産運用に特化した個人年金の生命保険

高額な死亡保険金は期待できないものの、生命保険の中でも効率的に資産運用できる金融商品がビクトリー(Victory)です。

高額な死亡保障がない分だけ、効率的に資産が増えていきます。そのため死亡保険金が必要ない場合、ビクトリーの利用が優れています。一部解約も可能なので、増えたお金について毎年一定額を引き出すことも可能です。

また被保険者を何度でも変えることができます。そのため、まだ生まれていない孫やひ孫のために資産を残すこともできます。

資産運用に特化しているため、ビクトリーはさまざまな使い方ができます。保険契約後、10年以上は解約せずに放置するべきではあるものの、オフショア保険の中でも解約返戻金が非常に高くなる保険商品といえます。

オフショア投資であれば、「20年で2倍以上の元本確保投資」や「年利10%以上の投資」、「30年で資産が18倍以上に増えるヘッジファンド投資」などが可能です。ただ、このときはIFA(代理店)を経由しなければオフショア金融機関と契約できません。

しかし、実際のところ紹介者・代理店によって投資成績が大きく異なります。さらにいうと、紹介者がダメな場合、詐欺まがいの投資方法を提示されたり、途中で連絡が取れなくなったりします。これでは資産運用どころではありません。

そこで、当サイトでは「オフショア投資の相談に乗り、最適な投資プラン」を提案します。年利10%以上での資産運用や元本確保での低リスク投資、オフショア生命保険を用いた確実な資産増、ヘッジファンド利用などさまざまな投資が可能です。

相談依頼は全国対応(全世界対応)にて24時間365日、受け付けています。海外積立投資で最重要なのが「どの紹介者から加入するのか」であり、これによって年利はまったく異なります。そこで、オフショア投資信託やオフショア保険(生命保険)、ヘッジファンド投資を含めて、ヒアリング後にあなたにとって最も優れる投資法を紹介します。

Youtubeでの投資情報

Twitterでフォローする