最も一般的な投資対象として株や債券があります。株や債券は流動性が高く、投資によってお金を得ることができるため、大きな資産を作ればリタイア生活・配当金生活を送ることができます。

このとき投資によってFire達成するためには、いくらの資産が必要になるのでしょうか。また、どのようにリタイア生活を送ればいいのでしょうか。

残念ながら、一般的な方法ではサラリーマンがFireを達成するのは難しいです。非常に高額な資産を作る必要があるからです。ただ節約内容やポートフォリオの工夫次第では、富裕層でなかったとしてもFireが可能です。

そこでどのようにポートフォリオを考え、投資によって資産を築けばいいのか解説していきます。

いくらでFireできる?年間支出の25倍が必要

まず、いくらの資産を作ればFireできるのでしょうか。仕事をせず、投資によるお金によってリタイア生活を送るためには、年間支出の25倍の資産が必要といわれています。

例えば先進国に住んでおり、年間400万円の支出をする場合、以下の資産が必要になります。

- 400万円 × 25倍 = 1億円

なぜ、年間支出の25倍の資産が必要になるのでしょうか。この理由としては、投資によるリターンを非常に低く見積もり、年4%の利益を得られる場合、支出と収入が同じになるからです。

- 1億円 × 4% = 400万円

支出と収入が同じなので、資産を減らすことなく生活できます。仕事をせずにリタイア生活・配当金生活を送るためには、年間支出の25倍の金融資産が必要といわれる理由がこれです。

債券ETFへ投資し、年間配当4~5%を得る

それでは、Fireを実現するとき具体的にどのような投資をすればいいのでしょうか。リタイア生活を送るためには、安定的に収入が入ってこなければいけません。つまり、株へ投資をしてはいけません。

株に投資をする場合、大きく値上がりする可能性はあるものの、大不況のときに株価が半分以下になるのは普通です。また株へ投資をしても配当は少ないです。そこでリタイア生活を送るためには、株ではなく債券ETFへ投資するのが一般的です。

株とは異なり、債券は不景気であっても価値の下落が少ないです。また債券ETFであれば定期的に配当を得ることができます。Fireを目指すとき、特に重要になる投資先がHYGです。年間配当4~5%の高利回り債券がHYGです。

- iシェアーズ iBoxx 米ドル建てハイイールド社債 ETF(HYG)

このように、債券価格は増えていないものの減ってもいません。長期的にはHYGの債券価格はほぼ一定です。

また前述の通り、HYGに投資をすれば年間配当4~5%の収入を得られます。そのため投資によってFireを目指す人にとって、HYGへ投資してリタイア生活を楽しむのが一般的です。

リスクの高い資産から低リスク資産へ移行する

なお前述の通り、リタイア生活を送るとき株へ投資してはいけません。株へ投資する場合、債券と違って資産価値が大きく下落するリスクが高いからです。特に不景気のときは価値が暴落します。

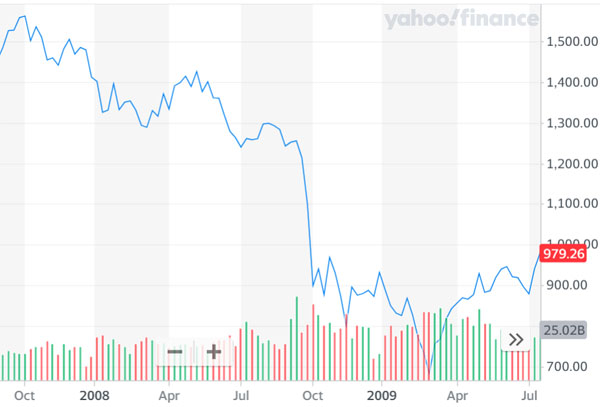

参考までに、以下はリーマンブラザーズ破綻のときの株価推移です。

アメリカのトップ500社に投資をするS&P500の株価推移を記しています。このように、株価は半分以下になっています。

大きな資産を作るためにはリスクを取る必要があり、積極的に株へ投資するべきです。しかしFireする場面では、積極的にリスクを取るのではなく、低リスクの投資を選択しなければいけません。不況のときに資産が減ると、リタイア生活を維持できなくなるからです。

仕事をせずリタイア生活・配当金生活を送りたい場合、高リスク資産から低リスク資産へとポートフォリオの内容を変えましょう。

個別株や投資信託で資産を増やす

ただ低リスク資産への投資によってリタイア生活を送るには、ハイリスクの投資によって資産を作らなければいけません。高額な資産を作るには、株へ投資する必要があります。

最も一般的な投資先としては投資信託があります。米国株のETF(投資信託)を利用することによって資産運用をするのです。例えばS&P500へ投資する場合、過去の大不況を考慮しても年利10%ほどになることが広く知られています。

それでは、年利10%で資産運用すると将来の資産運用額はどのようになるのでしょうか。例えば300万円を年利10%で30年資産運用する場合、約5235万円になります。

年利10%で資産運用すると、将来のお金は大きく増えます。ただ、1億円には届きません。これが、一般人にとって普通の方法では投資でFireできない理由です。

投資で配当金生活を送る現実的なやり方

そこで、より現実的な方法によって投資でのリタイア生活を考えましょう。投資でFireするためには、以下の2つを考えなければいけません。

- 住む場所を変え、支出を減らす

- 低リスクのヘッジファンドへ投資する

これをする場合、現実的に投資でのFireが可能になります。またこれらを行うことができない場合、配当金生活は諦めなければいけません。

物価の低い場所に住み、節約をする

支出を減らせば、当然ながら必要な資産額は少なくなります。そのためには、物価の低い場所に住むようにしましょう。

当然ながら、都市部よりも田舎のほうが物の値段は安いです。田舎では、都市部に住むよりも必要な支出を圧倒的に減らすことができます。

また私の場合、日本人ではありますが日本に住んでいません。私は東南アジアの物価の安い国に住んでいます。こうした国に住めば、年200万円もあれば裕福な生活ができます。つまり節約生活をしなかったとしても、優れた生活をすることができます。

参考までに、以下は私が住んでいるコンドミニアムです。

もともと新興国に住んでいる人では関係ないですが、先進国に住んでいる人であれば、新興国に移住するだけで努力なく大幅にお金を節約できます。また住む国を変えないにしても、前述の通り田舎に住めば大幅に生活コストを抑えることができます。

例えば生活コストが年400万円ではなく、年200万円になる場合、必要な金融資産は5,000万円になります。

- 200万円 × 25 = 5,000万円

リタイア生活を送るためには、住む場所を変えるのは重要です。

ポートフォリオに低リスクのヘッジファンドを入れる

これに加えて、投資先を債券ETFではなく低リスクのヘッジファンドにしましょう。ヘッジファンドの中には、株や債券へ投資をしない低リスクのヘッジファンドがあります。例えばつなぎ融資や住宅ローンへ投資するヘッジファンドがこれに該当します。

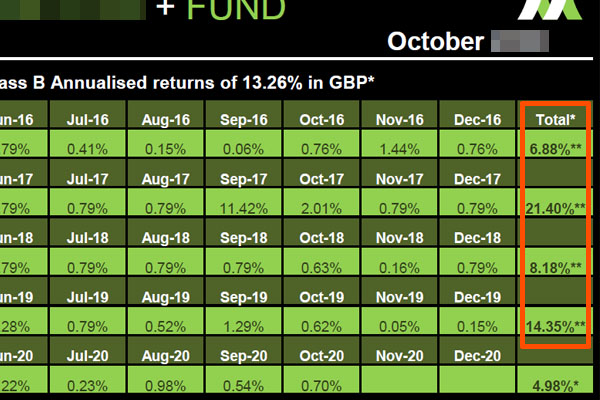

低リスクのヘッジファンドを利用する場合、平均年利は8~13%です。ヘッジファンドによって年利は異なるものの、不況に左右されず安定的に配当を得ることができます。例えば以下は不動産ローンを提供するヘッジファンドです。

このヘッジファンドは不動産を担保に入れ、お金を貸すことで金利収入を得ます。また「金利収入を得る権利」を機関投資家に売却することによっても利益を出します。過去の平均年利は13.26%であり、マイナスリターンになった年はありません。

こうしたヘッジファンドを利用する場合、年利4%ではなく年利10%が可能です。そのため、例えば年200万円の配当収入を得るためには2,000万円の金融資産で十分です。

- 2,000万円 × 10% = 200万円

つまり毎年200万円の支出をする場合、必要な資産は5,000万円ではありません。資産2,000万円で問題ありません。

2000万円の資産であってもリタイア生活は可能

一般的な方法であれば、投資によってリタイア生活を送るために必要な金融資産は非常に高くなります。先進国に住む場合であれば、1億円以上の金融資産が要求されます。ただ方法によっては、5分の1の金融資産であってもFireすることができます。

年間の支出額は人によって異なるものの、投資によって配当金生活を送るためには、支出を減らし、ポートフォリオに低リスクのヘッジファンドを入れましょう。

参考までに、300万円を年利10%にて20年間の資産運用をすれば2018万円になります。つまり、こうした金額であれば現実的に作ることができます。

投資による配当収入のみで生活をしたい場合、株式投資によって資産を増やすだけでなく、どのようにすれば支出を減らし、高い配当を得られるのか理解するようにしましょう。

投資で生活するために必要な資産額を理解する

多くの人は仕事をせずにリタイア生活を送ることを考えます。ただFireを達成するためには、具体的にいくらの金融資産を作らなければいけないのか理解しなければいけません。

高利回りの債券ETFへ投資すれば年間配当が4~5%であるため、高額な資産を作ればリタイア生活が可能です。ただ、多くの人はFireできません。この理由として、年間支出の25倍の資産を作る必要があるからです。

そこで、住む場所を変えましょう。例えば私の場合、日本人ではあるものの、物価の低い途上国に住んでいます。そのため努力なく低い支出となっています。同時に、債券ETFではなく低リスクのヘッジファンドへ投資しましょう。ヘッジファンドのほうが高利回りであるため、より少ない金融資産でFireできます。

一般的には高額な資産を作る必要はあるものの、方法を工夫すれば比較的少ない資産形成でリタイア生活・配当金生活を送ることができます。これらを理解して投資戦略を考えるようにしましょう。

オフショア投資であれば、「20年で2倍以上の元本確保投資」や「年利10%以上の投資」、「30年で資産が18倍以上に増えるヘッジファンド投資」などが可能です。ただ、このときはIFA(代理店)を経由しなければオフショア金融機関と契約できません。

しかし、実際のところ紹介者・代理店によって投資成績が大きく異なります。さらにいうと、紹介者がダメな場合、詐欺まがいの投資方法を提示されたり、途中で連絡が取れなくなったりします。これでは資産運用どころではありません。

そこで、当サイトでは「オフショア投資の相談に乗り、最適な投資プラン」を提案します。年利10%以上での資産運用や元本確保での低リスク投資、オフショア生命保険を用いた確実な資産増、ヘッジファンド利用などさまざまな投資が可能です。

相談依頼は全国対応(全世界対応)にて24時間365日、受け付けています。海外積立投資で最重要なのが「どの紹介者から加入するのか」であり、これによって年利はまったく異なります。そこで、オフショア投資信託やオフショア保険(生命保険)、ヘッジファンド投資を含めて、ヒアリング後にあなたにとって最も優れる投資法を紹介します。

Youtubeでの投資情報

Twitterでフォローする