株式投資をしていると、必ずバブル崩壊や大暴落を経験することになります。そうしたときに資産価値は大きくマイナスになり、損失が膨らみます。このとき、多くの人が損切りを考えます。ただ積立投資としてドルコスト平均法を利用しているのであれば、右肩下がりの相場はむしろチャンスです。

最もダメな投資法としては、下落相場で損失が大きいときに損切りしてしまうことです。これにより、まったく資産が増えません。

暴落時に株を売ってはいけません。そうではなく、ドルコスト平均法での投資をする場合、出口戦略は「リタイアして老後生活を始めるときの債券投資をするための資金」にしましょう。また年を取って、株価が大きく上昇している場面が投資信託を全部売却する最高のタイミングになります。

正しい投資法や売り時を理解していない場合、資産運用で大損します。なぜ下がり続ける相場での損切りが厳禁であり、売却タイミングが老後の株価上昇時でなければいけないのか解説していきます。

もくじ

バブル崩壊や大不況の下げ相場で積立投資をやめるのは最悪

なぜバブル崩壊や大不況による下げ相場のとき、積立投資をやめるのは最悪なのでしょうか。理由は単純であり、将来は株価が大きく上昇するのであれば、一時的に資産のマイナス幅が大きくなるのは許容しなければいけないからです。

つまり多くの人が資産運用で失敗するのは、バブル崩壊や大不況のときに発生した損失に耐えられなくなり、損切りしてしまうからです。

正しい投資先を選ぶのであれば、長期的に損をすることはありません。例えば以下は、アメリカトップ500社に投資をするS&P500の株価推移です。

このように必ず上昇する投資信託・インデックスに投資しているのであれば、暴落時の損切りが意味ないとわかります。積立投資では必ず長期投資になるため、1~2年の短期的な損失は無視して、より長期目線で考えなければいけません。

株価暴落では損切りでなく、定期的な積立投資が優れる

また株価暴落時では、損切りではなく定期的な積立投資を継続するほうが圧倒的に資産を増やすことができます。この例として、実際のシミュレーションで確認してみましょう。

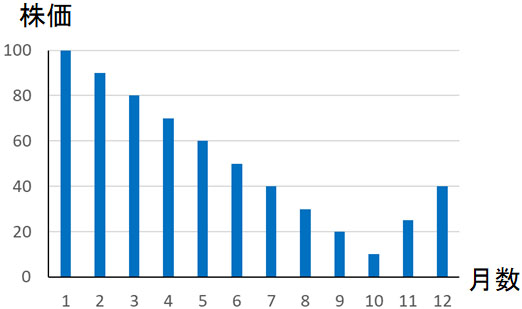

例えば以下のように株価100からスタートし、10カ月後に株価10へと右肩下がりに下落する相場を考えます。ただ12ヵ月目には株価40まで回復します。

株価が少し回復したとはいえ、期間全体から考えると60%も下落しています。かなりの大不況であり、大幅に資産価値が減少していると多くの人が考えます。

このとき毎月1万円を投資している場合、総額では12万円の投資です。このとき、12ヶ月後の資産額はいくらでしょうか。答えは約14.3万円です。多くの人は資産が減ると考えるものの、実際にはマイナスではなく、年間リターンがプラス19%となります。

少し上昇すれば損失が大きなプラスになる

ドルコスト平均法を利用するとき、マイナス相場で損失が膨れ上がっている場面において、絶対に売却してはいけない理由がこれになります。下げ相場というのは、安い金額で投資信託を購入できるチャンスです。そのため、その後に少し株価が上昇するだけで資産価値は大幅なプラスになるのです。

それでは、実際の株価チャートを利用して右肩下がりの相場を考えてみましょう。日経平均株価は景気に関係なく、株価がまったく上昇していないダメな投資先として広く知られています。

そこで「1990年前後で発生した日本のバブル崩壊の直前に投資する」という最悪の場面を想定しましょう。以下のように、20年以上もずっと株価が大幅に下落し続けています。

ただ積立投資をしている場合、緑色の枠で囲っている部分は資産価値がプラスになります。このように大幅な下落があったとしても、資産価値がプラスになる場面が何度もあるのです。

この事実を認識すれば、ドルコスト平均法を利用している場合、暴落時に損切りをするのがなぜ愚かな行為であるのか理解できます。個別株であれば損切りは正しいものの、積立投資でインデックスファンド・投資信託へ投資している場合、下落相場で売る行為は必ず避けなければいけません。

下がり続けるとき、ナンピン・増額によって投資してもいい

また下げ相場では安く投資信託を購入できることから、バブル崩壊や大不況によって株価が大幅に下落している場合、むしろ一時的なナンピン・増額によって投資額を増やしても問題ありません。

日本株のようにダメな投資先であっても、積立投資では損をすることがありません。それなら、米国株のように将来は必ず上昇する株に投資をする場合、たとえナンピンや増額によって一時的に損失が膨れ上がったとしても、数年後には大幅に株価が上昇することになります。

また下げ相場で買い増しをしているため、株価上昇時の資産価値の上昇スピードは非常に早くなります。

株価が大暴落しているとき、多くの人は弱気になり、損失に耐えられなくなってお金の引き出しを考えます。ただ投資で勝てる人は逆の行動を取ります。ドルコスト平均法は圧倒的に低リスクであり、むしろ下落相場をチャンスと考えて喜ばなければいけません。

いつ売るのかの出口戦略はリタイア生活の債券投資

それでは積立投資を継続するとして、いつ売るのが最適なのでしょうか。これについて、少なくともあなたがまだ働けるのであれば、売る必要はありません。資産価値が上昇していたとしても、不況によって大幅に資産が下落して損失が大きくなっていたとしても、一定額の投資を継続しましょう。

ただリタイアして老後生活に入る場合、売り時といえます。いつ売るのかはあなたの年齢で判断しましょう。

高齢の場合、投資で失敗するわけにはいきません。株式投資では不況時に株価が50%以上も下落するのは普通です。高齢でお金を利用しなければいけないとき、株価の下落に遭遇すると悲惨です。そこで売却タイミングを年齢で判断するのです。

もちろん、ほかに何か理由がある場合はお金の引き出しをしても問題ないです。例えば「結婚費用でどうしても必要」などです。ただそれ以外であれば、お金を引き出すタイミングは老後生活のときが正しい選択というわけです。

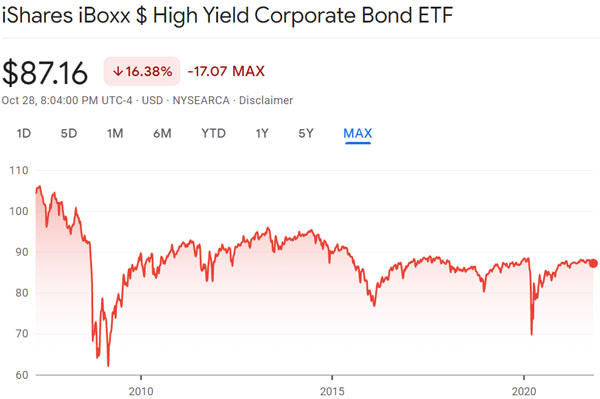

またお金の引き出しをした後、債券へ投資しましょう。例えば以下は高利回り債券(ハイイールド債)で知られるHYGの価格推移です。

このように、長期的に価格の変動がほぼないとわかります。また一時的に価格が下がっても2~3年以内に価値を戻していることがわかります。要は、資産価値が増えることもないし、減ることもない投資先です。

またHYGは配当利回りが年4~5%であると広く知られています。つまり価値はほぼ変動しないものの、配当によって毎年お金をもらえるのです。そこで積立投資での投資を終えた後、債券へ一括投資して、低リスクにて複利(年利4~5%)で資産を増やしながら、必要なときにお金を引き出して利用するといいです。

下落相場での売却を避け、株価上昇時に全額を売る

なお老後に売却するとはいっても、下落相場のときに売却するのは避けましょう。それまでの資産運用の効果が著しく落ちるからです。

ドルコスト平均法では、前述の通り下落相場が続いても大きく儲かります。ただ、逆のこともいえます。上昇相場が続いた後、少しの下落があるだけで資産運用の効果が大きく弱まってしまうのです。

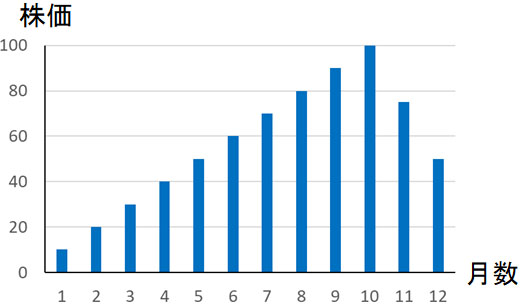

例えば株価10からスタートして10カ月後に株価が10倍(株価100)になり、12ヵ月目に株価50になる場面を想定しましょう。

毎月1万円を投資する場合、12ヶ月後の資産価値は約16万円です。12ヶ月後に株価が5倍に増えているにも関わらず、12万円が約16万円にしかならないのです。

そのため売り時というのは、株価が上昇している途中が最適です。上昇相場で株価が最高値を更新しているときが売却タイミングとして最も良いです。その後に株価が上昇したとしても、悔しく思うのはやめましょう。株価のピークを予想するのはプロであっても不可能だからです。

これらを理解して、株価が下落しているタイミングでの売却を避け、株価が最高値を更新しているタイミングで一括売却しましょう。

長期間にわたって株式・投資信託を売るのは避けるべき

こうした出口戦略を理解して株に投資するわけですが、実際に高齢になって株式投資をやめるとき、長期間にわたって株を売るのは避けましょう。前述の通り、1日(または2〜3ヶ月の短期間)でそれまで投資していた株をすべて売却するのが優れています。

ドルコスト平均法によって積立投資をしたときと同じように、長期間にわたって株を売るのは最悪です。ドルコスト平均法と逆の現象が起こるからです。

ある日に一括で売却する場合、株価が最高値のときにすべてを売却できます。一方で長期にわたって株を売る場合、株価が大きく下落しているときであっても売却することになります。こうして、それまで頑張ってきた積立投資が意味ないものになります。

投資をするとき、投資信託・インデックスファンドを買うときはドルコスト平均法によって徐々に買い増しするのが優れています。一方で売却時では、株価が高いときに一気に売るのが正しい投資法なのです。

下落相場の対処法を理解し、正しい投資信託の売り方を学ぶ

資産運用によってお金を増やすとき、正しい方法を理解していないと、バブル崩壊や大不況での下落相場で損切りを考えてしまいます。ただドルコスト平均法を利用して投資している場合、損失が大きくなっていたとしても売却をしてはいけません。

むしろ一時的なナンピン・増額などによって投資額を増やすほうが積立投資では将来の資産額を大きくすることができます。バブル崩壊後の日本株へ投資する場合であっても、資産額がプラスになる場面が何度もあるほどなのです。

そこで積立投資の売り方を理解しましょう。正しい売り時は「株価が最高値を更新しており、あなたがリタイア生活に入るタイミング」です。ここで一括売却をして債券へ投資しましょう。

積立投資によって投資信託を購入するとき、ドルコスト平均法の仕組みや正しい売り方を理解すれば、株価が下落しているときではなく、「リタイア後で株価が最高値を更新しているとき」が最適な売却タイミングであるとわかります。これを理解すれば、資産運用で大きく儲かるようになります。

オフショア投資であれば、「20年で2倍以上の元本確保投資」や「年利10%以上の投資」、「30年で資産が18倍以上に増えるヘッジファンド投資」などが可能です。ただ、このときはIFA(代理店)を経由しなければオフショア金融機関と契約できません。

しかし、実際のところ紹介者・代理店によって投資成績が大きく異なります。さらにいうと、紹介者がダメな場合、詐欺まがいの投資方法を提示されたり、途中で連絡が取れなくなったりします。これでは資産運用どころではありません。

そこで、当サイトでは「オフショア投資の相談に乗り、最適な投資プラン」を提案します。年利10%以上での資産運用や元本確保での低リスク投資、オフショア生命保険を用いた確実な資産増、ヘッジファンド利用などさまざまな投資が可能です。

相談依頼は全国対応(全世界対応)にて24時間365日、受け付けています。海外積立投資で最重要なのが「どの紹介者から加入するのか」であり、これによって年利はまったく異なります。そこで、オフショア投資信託やオフショア保険(生命保険)、ヘッジファンド投資を含めて、ヒアリング後にあなたにとって最も優れる投資法を紹介します。

Youtubeでの投資情報

Twitterでフォローする