ヘッジファンドへ投資するとき、低リスクにて毎年投資リターンを得らえるファンドが存在します。ヘッジファンドというと、ハイリスク・ハイリターンの投資を想像してしまいます。しかし実際には、低リスクの投資が可能なヘッジファンドはたくさんあります。それがオルタナティブ投資をするヘッジファンドです。

オフショア投資であれば、こうした低リスクのヘッジファンドへ投資することによって、年利10%ほどの利回りを毎年得ることができます。しかも、景気に関係なく安定的なリターンを得ることができます。そのため、多くの人にとって人気のオフショア投資がオルタナティブ投資です。

それでは、オルタナティブ投資をするヘッジファンドにはどのような種類があるのでしょうか。また、こうしたヘッジファンドへ投資するときのデメリットは何でしょうか。

30,000米ドル(約300万円)を投資できる場合、低リスクのオルタナティブ投資が可能です。ただメリットだけでなく、デメリットもあります。そこで、どのようにオフショア投資の中でもオルタナティブ投資をすればいいのか解説していきます。

株や債券以外に投資するヘッジファンド

一般的なヘッジファンドは株や債券に投資をします。ヘッジファンドによっては、FXをしたり先物取引をしたりします。いずれにしても、こうした伝統的な資産へ投資をすることによってクライアントの資産を増やすことを仕事にしています。

ハイリスク・ハイリターンのヘッジファンドはすべて、こうした株や債券、FX、先物に投資をしていると考えましょう。

ニュースで取り上げられるヘッジファンドはほぼすべて、こうした伝統的な資産へ投資するヘッジファンドです。また、一年で資産を何倍にも増やすことのできる投資先でもあります。一方でヘッジファンドが投資に失敗すると、資産が一年で半分に減ることもあります。

ただ、お金を増やす方法は株や債券だけではありません。不動産や金利収入など、他にも投資方法があります。株や債券などのような、伝統的な資産以外に投資するこうした方法をオルタナティブ投資といいます。

オルタナティブ投資はリスクが低い

なぜ、ヘッジファンドへの投資でオルタナティブ投資が人気なのでしょうか。ハイリスク・ハイリターンのヘッジファンドであれば、優れたファンドを選べば年利20~30%が可能です。ただ、こうしたファンドは前述の通り、一年で資産が半分に減ることもあります。

一方でオルタナティブ投資の場合、株や債券へ投資するヘッジファンドに比べてリスクが低いです。利回りはファンドによって異なり、年利6%ほどのファンドがあれば、年利15%ほどのファンドもあります。ただいずれのファンドについても、マイナスリターンになる年は基本的にないと考えましょう。

例えば以下は、ヨーロッパでつなぎ融資をしているヘッジファンドのファクトシートの一部です。

つなぎ融資で金利収入を得るファンドであり、株や債券への投資ではありません。オルタナティブ投資をしており、年利は平均8~10%です。

法人へ融資するため、場合によっては会社が倒産して資金を回収できないケースもあります。そのため年によって利回りは異なります。ただ、過去いずれの年もマイナス利回りになったことはなく、安定して年利8~10%を実現しているヘッジファンドです。

オルタナティブ投資で優れているのは景気に左右されないことです。株式投資をする場合、世界的な不況では資産が大きく減るのが普通です。当然、株式へ投資するヘッジファンドの場合、年によってはマイナスリターンになります。

一方でオルタナティブ投資のヘッジファンドであれば、景気に左右されずに安定的なリターンを得ることができます。

オフショア投資で可能なオルタナティブ投資の種類

税金がほとんどないタックスヘイブンであれば、こうしたオルタナティブ投資をしているヘッジファンドへ投資できます。オフショア投資口座の開設には30,000米ドル(約300万円)の投資が必要になるものの、このお金を用意できる場合はオルタナティブ投資が可能です。

それでは、タックスヘイブンへ投資するときどのようなオルタナティブ投資が可能なのでしょうか。これについて、大きく2種類に分かれると考えましょう。以下の通りです。

- 不動産関係の投資

- 金利収入を得るローンファンド

細かく分けると、他にも多くの種類があります。ただ、通常はこの2種類があると考えればいいです。

不動産関係の運用会社はオルタナティブで多い

オルタナティブ投資で最も一般的な投資先が不動産です。不動産へ投資することによって、ローン収入や売却益を得るのです。例えば、以下のようになります。

- 不動産を購入し、賃料収入や売却益を得る

- 不動産ローンとしてお金を貸し出す

- 不動産投資をしたい人へローンを貸す

このように、不動産関係のオルタナティブ投資とはいっても内容は異なります。最も分かりやすいのは、ファンドとしてお金を集めた後、不動産を購入して賃料収入や売却益を得る方法です。ただオルタナティブ投資では、他の運用方法によって顧客のお金を増やしているヘッジファンドが存在します。

例えば世の中には、不動産ローンを提供している会社がたくさんあります。不動産を担保にして、ローンとしてお金を貸し出すのです。そこでヘッジファンドとして世界中の顧客から資金を集め、不動産ローンとしてお金を貸し出している運用会社があります。

また、不動産投資をしたい人へローンを貸し出すヘッジファンドも存在します。例えば非居住者の外国人が日本の不動産へ投資するにしても、外国人は日本の銀行から融資を受けることができません。そこで、外国人へお金を融資するヘッジファンドを利用するのです。

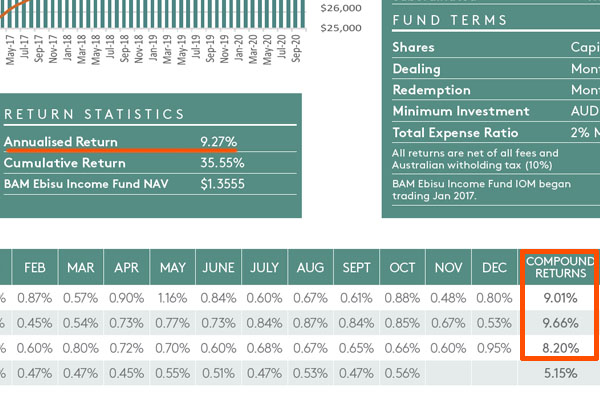

例えば以下は、オーストラリアの不動産へ投資したい外国人に対して融資をするローンファンドです。

平均年利が9.27%のファンドです。過去、マイナスリターンになった年はありません。貸し倒れリスクはあるものの、株や債券へ投資するヘッジファンドに比べると、圧倒的にリスクが低いです。

いずれにしても、オルタナティブ投資では不動産関係の資産運用をしているヘッジファンドへ投資することができます。

金利収入を得るローンファンド

またオルタナティブ投資が可能な資産は不動産だけではありません。オフショア投資では、他の運用会社へ投資することができます。

不動産以外のオルタナティブ投資としては、お金を貸し付けすることによって金利収入を得る方法がメインです。例えば以下のようになります。

- つなぎ融資として、法人に貸し付けする

- マイクロファンナンスとして、個人事業主にお金を貸す

- 農業ローンとして、農業ビジネスをしている人にお金を貸す

- 請求書の売掛金を担保にしてお金を貸す

このように、いずれにしても何かしらお金を貸すことによって金利収入を得るオルタナティブ投資です。先ほど紹介した、ヨーロッパにある法人へつなぎ融資を提供するヘッジファンドがこれに該当します。

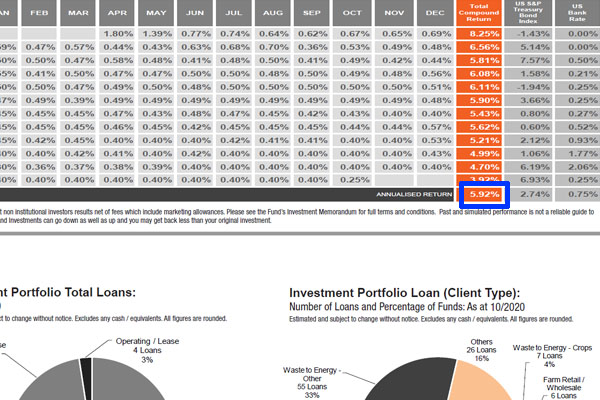

また、以下は農業分野でビジネスをする会社にローン貸付するヘッジファンドのファクトシートです。

年間の平均利回りは5.92%です。他のオルタナティブ投資に比べると年利は低いです。ただ、年間の変動リスクは1%未満です。当然、過去にマイナスリターンになった年はありません。

オルタナティブ投資で変動リスクを抑えたい場合、こうしたローンファンドに投資するとリスクをより抑えることができます。

キャピタルゲインは多くなく、高いリターンを得られない

こうしたオルタナティブ投資は低リスクの投資が可能であり、毎年安定して年利10%ほどを得ることができるメリットがあります。一方でデメリットもあり、一番大きなデメリットは大きなリターンを得られないことです。

株や債券へ投資するヘッジファンドの場合、年利20~30%が可能です。一方でオルタナティブ投資をしているヘッジファンドへ投資する場合、平均年利20%以上は確実に無理です。もしあるとすれば、詐欺のヘッジファンドです。

オルタナティブ投資によって低リスクで資産運用をしたい場合、優れた利回りを得られるヘッジファンドであっても平均年利15%ほどです。より高い利回りを目指したい場合、株や債券、FX、先物に投資をするハイリスク・ハイリターンのヘッジファンドへ投資しなければいけません。

オルタナティブ投資でハイリターンが無理なのは、大きなキャピタルゲインを得られないからです。

例えば株であれば、配当収入だけでなく、株の値上がりによって売買益(キャピタルゲイン)を得ることができます。また3倍や5倍など高いレバレッジをかければ、よりキャピタルゲインは大きくなります。

一方でオルタナティブ投資は金利収入を得る投資がメインであり、高額なキャピタルゲインを得ることができません。そのため、株や債券へ投資するヘッジファンドに比べてリスクは低いものの、大きなリターンを得ることはできません。

資金の流動性は悪く、すぐに現金化はできないリスク

他にオルタナティブ投資のヘッジファンドで大きなデメリットとして、資金の流動性が悪いことがあげられます。

株や債券の場合、売ればすぐに現金化できます。そのため顧客から解約があったとしても、すぐにお金を返すことができます。

一方でオルタナティブ投資ではすぐに現金化できません。クライアントから預かった資金を利用して不動産を購入したり、会社にお金を貸したりすることによって収益を得ているからです。例えば会社にローン貸し付けする場合、1~2年ほどお金を貸す契約になっているケースは多いです。

つまり、会社に貸したお金は少なくとも1~2年が経過しなければ返ってきません。また、お金が返ってきたらすぐに他の会社に貸し付けすることで金利収入を得ようとするのが当然です。そうすることによって、クライアントの資産を増やすことができるのです。

そのためヘッジファンドへ投資した後、高額な資金を解約したい場合は数ヵ月ほど待たなければいけないケースがあります。オルタナティブ投資では、すぐに現金化できないデメリットを理解しましょう。

タックスヘイブンでオルタナティブ投資を行う

オフショア投資によってタックスヘイブンへ投資すれば、優れた利回りを得ることができます。ヘッジファンドの中でも、多くの人にとって人気の運用会社として、オルタナティブ投資をするファンドがあります。

すべてのオルタナティブ投資に共通しますが、低リスクにて資産運用できます。株や債券、FX、先物に投資するヘッジファンドではないため、高利回りは無理ですが、年利10%ほどの利回りを得ることができます。またオルタナティブ投資では、ダメなヘッジファンドでない限りマイナスリターンになる年はありません。

ハイリターンを得ることはできず、解約時にすぐに現金化できないデメリットはあります。ただ投資利回りは景気に左右されず、世界的な不況であっても安定的なリターンを得ることができます。

こうした投資をしたい場合、オフショア投資によって投資口座を開設し、オルタナティブ投資をしましょう。低リスクにて資産運用したい場合、オルタナティブ投資をしているヘッジファンドへ投資するのが正しい選択です。

オフショア投資であれば、「20年で2倍以上の元本確保投資」や「年利10%以上の投資」、「30年で資産が18倍以上に増えるヘッジファンド投資」などが可能です。ただ、このときはIFA(代理店)を経由しなければオフショア金融機関と契約できません。

しかし、実際のところ紹介者・代理店によって投資成績が大きく異なります。さらにいうと、紹介者がダメな場合、詐欺まがいの投資方法を提示されたり、途中で連絡が取れなくなったりします。これでは資産運用どころではありません。

そこで、当サイトでは「オフショア投資の相談に乗り、最適な投資プラン」を提案します。年利10%以上での資産運用や元本確保での低リスク投資、オフショア生命保険を用いた確実な資産増、ヘッジファンド利用などさまざまな投資が可能です。

相談依頼は全国対応(全世界対応)にて24時間365日、受け付けています。海外積立投資で最重要なのが「どの紹介者から加入するのか」であり、これによって年利はまったく異なります。そこで、オフショア投資信託やオフショア保険(生命保険)、ヘッジファンド投資を含めて、ヒアリング後にあなたにとって最も優れる投資法を紹介します。

Youtubeでの投資情報

Twitterでフォローする