税金がほとんどないタックスヘイブン(オフショア)で資産運用するだけで、高利回りにてお金が増えるようになります。これは生命保険も同様であり、オフショア投資として生命保険(オフショア保険)を選択する人は多いです。

そうしたオフショア保険として非常に有名な会社にサンライフ(Sun Life)があります。香港は日本から近いタックスヘイブンとして知られており、香港サンライフから加入するのです。

ただ、生命保険とはいっても種類がありますし、どのような資産運用が可能になるのか事前に理解しておかなければいけません。

そこで、香港サンライフを活用してオフショア投資するときの口コミ・評判に限らず、実際に私が加入しているプランを含めて解説していきます。

香港サンライフでの生命保険が資産運用になる理由

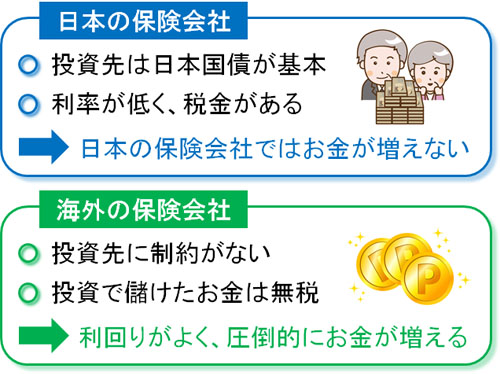

日本の生命保険に加入する場合、少しは資産が増えるものの、資産運用性におけるメリットが非常に乏しい商品になっています。これは、日本の生命保険は日本国債くらいにしか投資できないように法律で決められており、金融規制が厳しいからです。

知っている通り、日本国債に投資しても利率は低く、まったくお金は増えません。そのため、日本で生命保険に加入してもお金はほとんど増えません。

一方で海外の場合、生命保険は資産運用のために加入するのが常識です。「20年で2倍、30年で4倍」と資産が増えていくのがオフショア保険です。これは、投資先に制約がなく自由に資産運用できるため、その分があなたに還元されるようになるのです。

また、オフショア地域なので投資で儲けたお金に対しては無税です。そのため利回りが優れており、効率的にお金が増えるようになります。

サンライフ(Sun Life)と契約したシミュレーションを公開

ただ、「資産運用でお金が増える」とはいっても、どれくらいの金額が増えるのか具体例を示してもらわなければイメージが浮かびません。そこで、実際に私が香港サンライフ社で加入したときのシミュレーション内容を公開します。

私自身も当然ながら香港サンライフの生命保険に加入しているものの、自分の娘についても、子供が2歳のときにサンライフのオフショア保険へ加入しました。将来、娘が大きくなったときに運用した資金をプレゼントするためです。

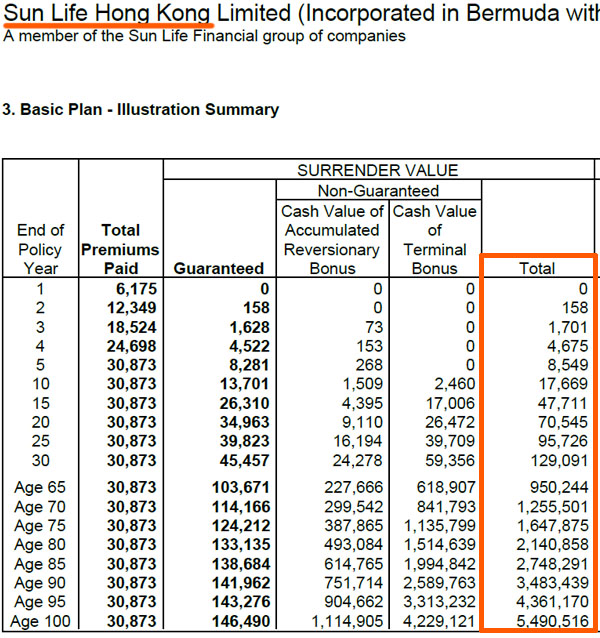

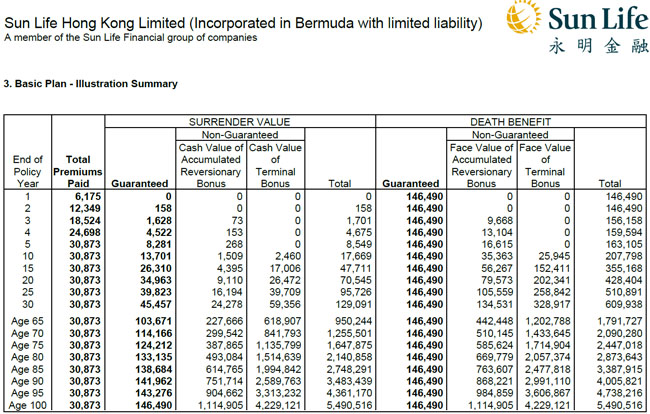

このとき、以下のようなシミュレーション内容(娘の生命保険の内容)でした。

英語表記なので少し分かりにくいですが、「Total Premiums Paid」が支払保険料の総額になります。これでは、5年で合計30,873ドル(約300万円)を支払い、その後は支払いをストップしていることが分かります。つまり、300万円の保険料を支払う生命保険だと考えましょう。

このとき、赤枠で囲っている「Total」が解約返戻金になります。生命保険を解約したときに戻ってくるお金になります。

これについて、20年経過時点で解約返戻金は70,545ドル(約705万4,500円)です。また、30年経過時点では129,091ドル(約1,290万9,100円)になっていることが分かります。300万円が20年後に2.3倍、30年後に4.3倍へと増えているのです。

また今回の生命保険は終身保険(死ぬまで保障のある生命保険)であるため、期限なく加入できます。そうしたとき、65歳(Age 65)のときは約1億円にまで解約返戻金が膨れ上がっていることに気が付きます。

この事実を確認したとき、「日本の生命保険は、いかにスペックが乏しいのか」を理解できるのではないでしょうか。当然、私はいま日本の生命保険にまったく加入しておらず、海外の生命保険にのみ加入しています。これには海外の生命保険以外、加入する意味がないからです。

資産運用で死亡保障も増え続ける

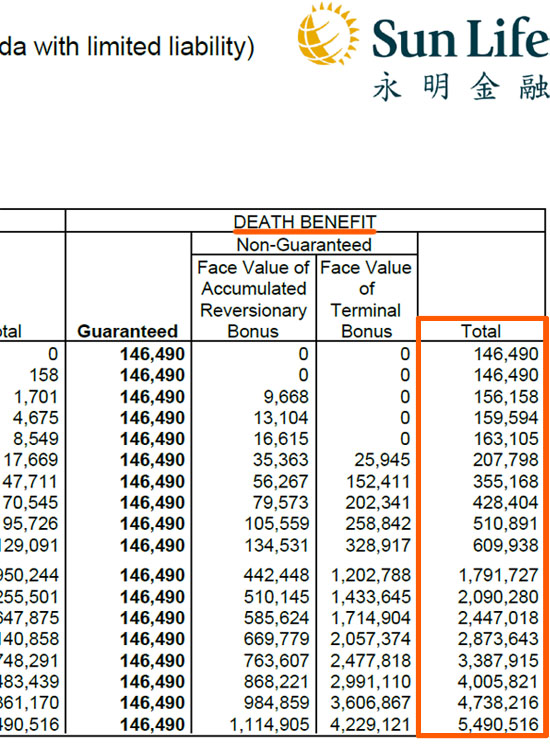

また、香港サンライフは生命保険会社でもあります。そのため、私や子供が加入している生命保険は手厚い死亡保障も付いています。万が一のことがあり、死亡したときは高額な死亡保険金が出されるようになっているのです。

先ほどと同じ300万円の保険料支払いしたときと同じ資料になりますが、具体的な死亡保険金(Death Benefit)は以下のようになっています。

例えば加入20年目であれば、428,404ドル(約4,384万400円)の死亡保険金です。また加入30年目だと、609,938ドル(約6,099万3,800円)の死亡保険金です。参考までに、死亡保険金は以下のように増え続けます。

- 65歳:1,791,727ドル(約1億7,900万円)

- 75歳:2,447,018ドル(約2億4,500万円)

- 85歳:3,387,915ドル(約3億3,900万円)

- 95歳:4,738,216ドル(約4億7,400万円)

- 100歳:5,490,516ドル(約5億4,900万円)

宝くじに当たらなくても、300万円ほどで何億円もの高額な資産を子供や孫に残すことが可能になっているのです。

格付けの高い、超巨大な生命保険会社がサンライフ

それでは、こうした資産運用に優れた生命保険が存在するとはいっても、サンライフが怪しい会社だと微妙です。

これについては問題なく、サンライフは超巨大な生命保険会社になります。カナダ・トロントに本社を置くのがサンライフ社です。1865年に設立された非常に歴史のある生命保険会社であり、世界各国に支社があります。

その一つが香港であり、オフショア地域に籍を置く香港サンライフから生命保険に加入するのが日本人にとっての基本になっています。

また世界的な格付け会社からも高い評価を得ており、以下のようになっています。

- スタンダード&プアーズ(P&P):AA-(非常に強い)

- ムーディーズ(Moody’s):Aa3(非常に優れている)

日本で最大級の規模の会社に日本生命があり、日本生命は「スタンダード&プアーズ(P&P):A+」です。つまりサンライフに比べて圧倒的に劣っているのが日本生命です。そのように考えたとき、日本に存在する生命保険会社よりも規模が大きく、安全なのがサンライフです。

またトロント(TSX)、ニューヨーク(NYSE)、フィリピン(PSE)などでも上場しており、日本人が知らないだけで世界的に有名な会社です。 そのため、危険性や安全性について心配する必要はありません。

・なぜ香港サンライフなのか?

サンライフは多くの国で展開しています。ただ、多くは現地の国に住んでいる人でなければ加入できません。例えばフィリピンのサンライフであれば、フィリピン在住者のみ生命保険に加入できます。また運用通貨はフィリピンペソであり、お金の受取先はフィリピンの銀行のみです。

一方で香港サンライフであれば、香港に住んでいない人であってもサンライフの生命保険に加入できます。また資産運用の通貨は米ドルであり、受取先の銀行は全世界どこでも問題ありません。運用通貨は米ドルであったとしても、日本円にて受け取り可能です。

こうした事情があるため、サンライフの中でも香港の会社から生命保険に加入するのが基本です。

終身保険・ライフブリリアンス(Life Brilliance)が有名

それでは、香港サンライフの中で加入するべき生命保険商品としては何があるのでしょうか。これについては、終身保険として活用されるライフブリリアンス(Life Brilliance)が有名です。先ほど提示した、私自身や子供が加入している生命保険もライフブリリアンスです。

死ぬまで一生涯の保障を得られる生命保険が終身保険です。そのため、100%の確率で死亡保険金を受け取れるようになっています。死亡保障を手にするために加入してもいいですし、オフショア保険として資産運用のために活用してもいいです。

加入していれば、資産運用によって勝手にお金が増え続けるようになります。このときライフブリリアンス(Life Brilliance)では、終身保険なので自分の好きなタイミングで生命保険を解約し、解約返戻金を受け取れるようになっています。

20年や30年が経過したときに解約してもいいし、そのまま持ち続けてお金が増えるのを待っても問題ありません。ライフブリリアンス(Life Brilliance)は放置でお金が増え続けるメリットがあります。

年金保険のビクトリー(Victory)やビジョン(Vision)も広く活用される

また生命保険では、海外年金保険という選択肢でも問題ありません。終身保険が「死ぬまで保障の続く生命保険」なのに対して、一括または分割によって個人年金を作るための生命保険がビクトリー(Victory)やビジョン(Vision)です。

海外年金保険では、終身保険のように高額な死亡保険金はありません。そのため死亡したとしても高額なお金が家族に支払われることはないものの、あなたが将来にお金を受け取り、老後を過ごすときの資金として役立ちます。

ビクトリー(Victory)とビジョン(Vision)の違いについて、以下のように考えましょう。

- ビクトリー(Victory):一括でお金を受け取る年金保険

- ビジョン(Vision):分割でお金を受け取る年金保険

高額な死亡保険金がないため、先ほど将来したライフブリリアンス(Life Brilliance)に比べて、ビクトリーのほうが解約返戻金は高くなりやすいです。つまり、資産運用でお金が増えやすくなります。そのため高額な死亡保障が不要な場合、ライフブリリアンスではなくビクトリーのほうが優れています。

また一括ではなく、分割にて海外年金保険を受け取りたい場合はビジョンを利用しましょう。分割受け取りになるため、ビクトリーに比べると資産運用のスピードは遅いです。ただ、支払った金額の何倍ものお金が後で返ってくるようになります。

証券分割により、将来の相続・資産承継に最適なステラ(Stellar)

香港サンライフを利用する場合、ステラ(Stellar)という選択肢もあります。ビクトリー(Victory)と同じように、資産運用に特化した保険商品であるため、資産運用のスピードは速いです。

ビクトリーとステラについて、資産運用の効率に大きな違いはないと考えましょう。より正確にいうと、ビクトリーよりもステラのほうが株式投資による積極運用になっています。なおビクトリーに比べると、短期払い(一括投資や2年払い)に必要な最低投資額が大きいため、少しだけ敷居が高くなっています。

ただビクトリーにはない特徴として、ステラでは証券分割が可能です。例えばステラへ3万ドルを投資し、30年が経過すると約16万ドル(約5.45倍)に増えます。この保険(価値は約16万ドル)を例えば以下のように分割可能です。

- 自分用:6万ドル

- 長男:5万ドル

- 次男:5万ドル

またステラでは被保険者の変更が無制限に可能であり、被保険者が死亡したときに受益者は「死亡保険金の受け取り」と「新たな被保険者になり、保険契約の継続」のいずれかを選択できます。そのため無期限で資産運用を継続でき、まだ生まれていない孫やひ孫に資産を残すことも可能です。

このように、資産運用に加えて相続・資産承継で大きな効果を発揮するのが香港サンライフのステラです。

日本人でもトラスト設立で資産運用できるオフショア保険

なお、このとき重要なのは「日本人であっても問題なく香港サンライフの生命保険に加入できる」ことです。また、香港へ出向くことなく日本に住みながらであっても契約できます。

より詳しくいうと、2018年6月に香港サンライフは日本居住者について新規契約をストップしました。日本居住の日本人の受け入れを止めたのです。

ただ、これについてはトラスト設立(信託会社設立)によって回避できます。トラスト設立とはいっても、香港に既に存在するトラスト(信託会社)を経由して加入するだけなので、新規で法人設立するわけではありません。香港のトラスト経由で契約し、その後に個人名義に移すようになります。

また重要なのは、「日本に住みながら契約できる」ことです。香港への渡航すら不要であるため、飛行機代や宿泊費なしに香港サンライフ社と契約できます。

ただ、いつまで可能な方法なのかは不明であり、将来は本当の意味で加入できなくなる可能性が非常に高いため、契約するならいますぐのほうがいいです。

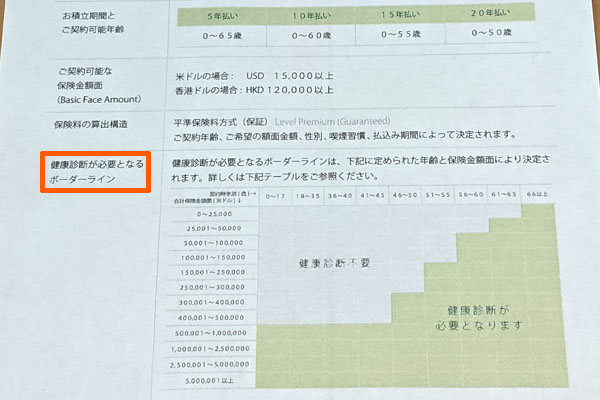

・健康診断は保険料次第

また生命保険なので、場合によっては健康診断が必要になるケースがあります。健康診断が必要かどうかについては、契約時の年齢と保険料によって変わります。

例えばライフブリリアンス(Life Brilliance)に45歳以下で契約する場合、500,000ドル(約5,000万円)を超える死亡保険金だと健康診断が必要になります。

これについて、ザックリと2,000万円以上の保険料を支払う場合は健康診断が必要になると考えましょう。ただ、それより少ない金額での資産運用であれば特に健康診断は必要ありません。

支払い総額や期間は自由に選べる

なお、私の場合は300万円ほどのお金を一括投資しましたが、保険料の支払い総額は自由に選ぶことができます。このとき、合計で100万円の支払いでも問題ありません。また、1億円の保険料でも可能です。

同時に支払い期間についても自由度が高いです。以下のような支払い期間を選べるようになっています。

- 一括払い(全期前納)

- 5年払い

- 10年払い

- 15年払い

- 20年払い

このときは月払いにしてもいいですし、年払いにしてもいいです。保険料について、一括にて全期前納しても問題ありません。

ちなみに、同じ総額100万円の生命保険に加入するにしても、一括払いと分割払い(10年払いなど)では、一括払いのほうが圧倒的に資産運用額は大きくなります。つまり、一括払いは効率的にお金が増えます。この理由については、多くのお金をそれだけ先に投資するため、運用益が膨らみやすいためです。

早期解約で元本割れを起こし、損をする

メリットが多く評判の良い香港サンライフの生命保険ですが、他にもデメリットが存在します。それは、早期解約すると確実に元本割れして損をすることです。

先ほど提示した、私や娘が加入した生命保険のシミュレーション内容を見れば分かりますが、契約後12~13年ほどで「支払保険料よりも、解約返戻金のほうが上回る」ようになっています。つまり、それよりも早く解約すると元本割れします。

20年で2倍、30年で4倍などに増えるのは確かですが、生命保険での資産運用の場合は、ある程度の年数を寝かす必要があるのです。

ただ、早期解約で元本割れするのは日本の生命保険でも同様です。しかも、日本の生命保険だと20年が経過しても解約返戻率が100%を超えず、元本割れすることが頻繁にあります。

日本の生命保険というのは、オフショア保険に比べてすべてが劣っています。早期解約すると元本割れするのはデメリットですが、日本の生命保険に比較すればデメリットはゼロだといえます。

香港サンライフのオフショア保険で資産運用するべき

すべての日本人にとって最適な生命保険がどこにあるかというと、日本国内には存在しません。香港などのタックスヘイブンにあります。

こうしたオフショア地域で生命保険に加入すれば、日本では考えられないほどの資産運用が可能になります。また、万が一のことがあっても死亡保険金が下りるようになり、このときの死亡保険金は巨額になります。

日本の生命保険に加入していたり、その他の積立投資を利用していたりする場合、いますぐ解約して香港サンライフの生命保険を契約したほうが将来のお金の増え具合は段違いになります。私についても、日本で保険契約をすることはなく、すべて海外の生命保険を活用しています。

そうしたときに香港サンライフは会社規模が巨大であり、口コミ・評判が優れるだけでなく、世界的な格付け機関からも安全だとお墨付きをもらっています。そうした保険会社を活用し、あなたも資産運用を開始するといいです。

オフショア投資であれば、「20年で2倍以上の元本確保投資」や「年利10%以上の投資」、「30年で資産が18倍以上に増えるヘッジファンド投資」などが可能です。ただ、このときはIFA(代理店)を経由しなければオフショア金融機関と契約できません。

しかし、実際のところ紹介者・代理店によって投資成績が大きく異なります。さらにいうと、紹介者がダメな場合、詐欺まがいの投資方法を提示されたり、途中で連絡が取れなくなったりします。これでは資産運用どころではありません。

そこで、当サイトでは「オフショア投資の相談に乗り、最適な投資プラン」を提案します。年利10%以上での資産運用や元本確保での低リスク投資、オフショア生命保険を用いた確実な資産増、ヘッジファンド利用などさまざまな投資が可能です。

相談依頼は全国対応(全世界対応)にて24時間365日、受け付けています。海外積立投資で最重要なのが「どの紹介者から加入するのか」であり、これによって年利はまったく異なります。そこで、オフショア投資信託やオフショア保険(生命保険)、ヘッジファンド投資を含めて、ヒアリング後にあなたにとって最も優れる投資法を紹介します。

Youtubeでの投資情報

Twitterでフォローする