多くの機関投資家がオルタナティブ投資をしています。オルタナティブ投資には種類があり、その中の一つがデリバティブ取引です。

投資手法の中では、デリバティブ取引は難易度が高いです。商品先物取引やオプション取引がデリバティブ取引に含まれます。また貴金属や穀物、エネルギーなど、コモディティを取引することになる場合、商品価格の推移を予測しなければいけません。

そのため、個人投資家におすすめできないのがデリバティブ取引でのオルタナティブ投資です。ただデリバティブ取引をするヘッジファンドへ投資する場合、年利20~30%にてあなたの資産を増やすことができるのでおすすめです。

コモディティへ投資することで資産を増やす場合、正しいやり方があります。そこで、どのように考えて資産運用をすればいいのか解説していきます。

デリバティブはオルタナティブ投資の一種

株や債券などの伝統的な資産へ投資しない手法をオルタナティブ投資といいます。このとき、コモディティへの投資はオルタナティブ投資として知られています。有名なコモディティには以下があります。

- 貴金属:金、銀など

- 穀物:トウモロコシ、大豆など

- エネルギー:原油、天然ガスなど

こうしたコモディティへ投資する場合、デリバティブ取引を用いるのが一般的です。

株式投資をするとき、通常はロングポジション(買い)にて資産を増やします。そのため、不況の時は資産価値が下がることでマイナスリターンになります。

一方でオルタナティブ投資の場合、先物取引やオプション取引、スワップ取引などのデリバティブ取引を用います。これによって、好景気だけでなく不景気のときであってもリターンを出すことができます。

コモディティへの投資であれば、商品先物取引やオプション取引をします。このときロングポジション(買い)とショートポジション(売り)の両方を利用することで利益を出すことができます。

金はコモディティで最も有名

コモディティへの投資では、金が最も有名です。素人の個人投資家であっても、金へ投資している人は多いです。会社と違って金は破産リスクがなく、価値がゼロになることはありません。

金は最も価値のある金属の一つです。そのため、不景気のときは金の価値が上がりやすいです。こうした性質から、金はコモディティ投資の中でも最も有名です。例えば以下は、金の値動きです。

- SPDR Gold Trust (GLD)

ただコモディティへの投資であるため、株や債券のような配当はありません。また好景気のときは金価格が下落しやすいため、金へ投資するにしても3ヵ月や6ヵ月など一時的な投資にしている人が多いです。

先ほど記した金価格の値動きを見て分かる通り、金への投資だけで資産を増やすのは難しいです。金を長期保有することで資産を大きく増やすのは不可能です。

商品先物やオプション取引はおすすめしない

金のように、不景気であってもコモディティへの投資では資産価値が上がる可能性があります。また商品先物取引やオプション取引を利用することで、買いと売りの両方によって資産を増やすことができます。

ただあなたがプロの投資家でない限り、個人投資家が商品先物取引やオプション取引をするのはおすすめしません。デリバティブ取引は非常に難易度の高い投資法だからです。

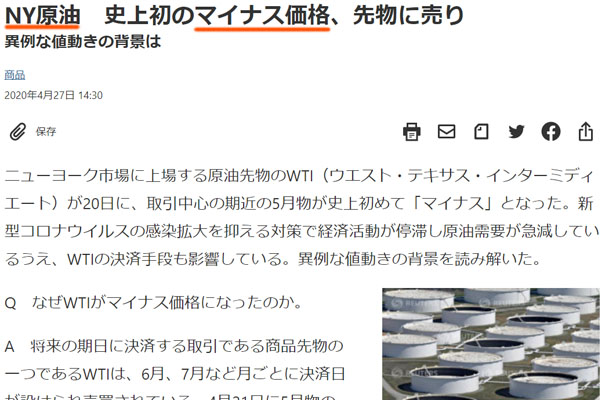

株の将来価格を予測することですら難しく、トウモロコシや原油の将来価格を予測するのはより困難です。例えばコロナウイルスによるパンデミックが起こったとき、原油価格は一時的にマイナスとなりました。

つまり、「お金を支払って原油を売る」という異常事態に陥りました。そのため、商品先物取引やオプション取引などによって原油を買っていた人は大損しました。株へ投資するよりも難易度の高い取引がデリバティブです。

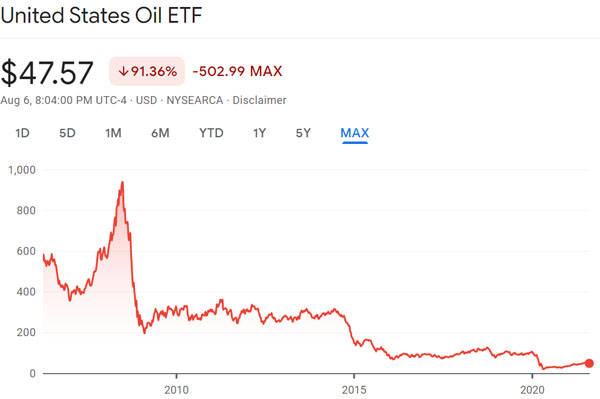

参考までに、以下は原油価格の推移です。

- United States Oil ETF (USO)

株や債券とは大きく異なる値動きになっているのが分かります。ただ価格は下落し続けており、コモディティの将来価格を予測するのは困難です。これが、個人投資家にとってデリバティブ取引をおすすめできない理由です。

他にも以下は、トウモロコシや大豆、砂糖など複数の穀物価格と紐づいた価格推移です。

- Invesco DB Agriculture Fund (DBA)

穀物価格が上昇している期間があれば、下落している期間もあります。景気が良かったときであっても穀物価格は下落しており、こうした価格推移を予測することで利益を出さなければいけません。

ハイリスク・ハイリターンのヘッジファンドがおすすめ

それでは、どのような場合であっても個人投資家はデリバティブ取引を用いてオルタナティブ投資をするべきではないのでしょうか。これについてプロに資産運用してもらう場合、例外的に商品先物取引やオプション取引を利用して大きく資産を増やすことができます。

「プロの投資家に資産を増やしてもらう」とは、要はヘッジファンドへ投資することを意味しています。

税金がほとんど課せられないタックスヘイブン(オフショア地域)を利用する必要はありますが、個人投資家であってもヘッジファンドへ投資することができます。オフショア投資口座の開設に最低30,000米ドル(約300万円)は必要になるものの、優れたヘッジファンドへ投資可能です。

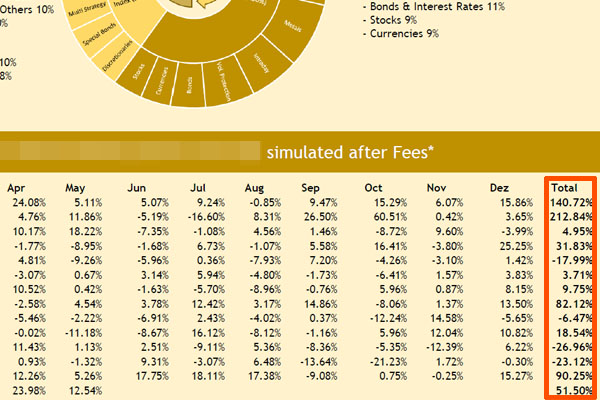

デリバティブ取引をするヘッジファンドはハイリスク・ハイリターンのヘッジファンドに分類されます。投資先はコモディティ(商品先物)だけでなく、株や債券、FXなどさまざまです。例えば以下は、平均年利29.20%のヘッジファンドです。

年によってリターンは大きく異なります。このヘッジファンドへ投資する場合、一年で資産価値が約3倍(212.84%)になったことがあれば、2年連続して-25%ほどのマイナスリターンになったこともあります。

ただ全体を平均すると、このヘッジファンドへ投資することで高い年利にて資産を増やすことができます。

投資先は株や債券、コモディティと幅広い

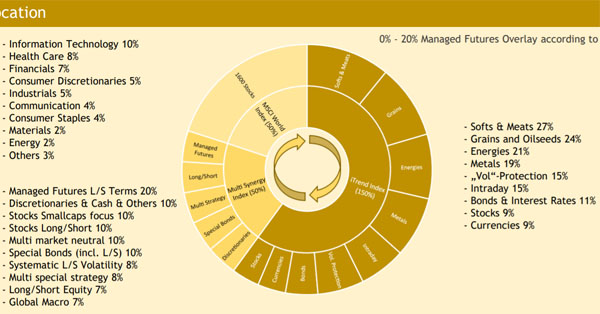

なお先ほど説明した通り、ハイリスク・ハイリターンのヘッジファンドは投資先がコモディティに限られていません。株や債券、FXとさまざまな投資先が対象です。

例えば先ほどのヘッジファンドの場合、以下のように多くの投資先があります。

コモディティであれば、金属や穀物、エネルギーに投資しています。

またこのヘッジファンドはマルチストラテジー戦略を採用しており、グローバルマクロ戦略、ロングショート戦略、マネージドフューチャーズ戦略など、あらゆる方法によって顧客の資産を増やします。当然、商品先物取引やオプション取引をしています。

素人の個人投資家では、デリバティブ取引によって資産を増やすのは難しいものの、こうしたヘッジファンドへ投資する場合は資産を増やせます。

ロングとショートで高いリターンを得る

また前述の通り、コモディティへの投資ではロングポジション(買い)だけでなく、ショートポジション(売り)によってリターンを得ることができます。ただ素人の投資家がこれらの方法によって利益を出すのは無理です。

一方でヘッジファンドの場合、ロングポジションとショートポジションの両方を利用することで、デリバティブ取引で利益を出すことができます。ただプロの投資家であっても、商品先物取引やオプション取引でマイナスリターンの期間なしに利益を出し続けることはできません。

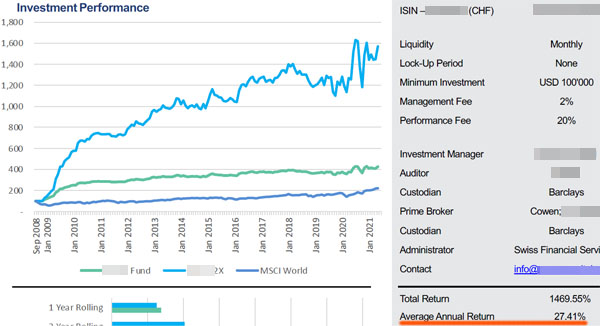

例えば以下は、株や債券、FX、コモディティへ投資するハイリスク・ハイリターンのヘッジファンドです。

このヘッジファンドは平均年利27.41%です。ただファクトシートのチャートを確認すると、リターンは大きく変動していることが分かります。マイナスリターンになっている年はあるものの、平均年利は高く、長期投資によって私たちは資産を大きく増やすことができます。

自らデリバティブ取引をする場合、貴金属や穀物の将来価格を予測することで買いまたは売りによって利益を出さなければいけません。そのため個人投資家にとって商品先物取引やオプション取引はおすすめできません。

一方でヘッジファンドへの投資であれば、プロにデリバティブ取引をしてもらうことでお金を増やすことができます。

またヘッジファンドへ投資する場合、ロングポジションだけでなくショートポジションも取るため、不景気であっても資産を増やすことができます。そのためデリバティブ取引を利用してオルタナティブ投資を検討する場合、個人投資家は自らコモディティへ投資するのではなく、ヘッジファンドへ投資するようにしましょう。

商品先物取引やオプション取引によるオルタナティブ投資

投資手法の中には、リスクの高い方法があります。デリバティブ取引は素人の投資家にとってリスクが高いことで知られています。

商品先物取引やオプション取引はデリバティブ取引に含まれ、オルタナティブ投資として知られています。ただ、素人の投資家が商品先物取引やオプション取引をするのはおすすめしません。

一方、ヘッジファンドを利用することで間接的にデリバティブ取引をするのはおすすめです。ヘッジファンドへ投資すれば、あなたの代わりにプロがデリバティブ取引をして資産運用してくれます。

オルタナティブ投資としてコモディティを利用したい場合、正しい投資法があります。自らデリバティブ取引をするのではなく、ヘッジファンドを活用しましょう。

オフショア投資であれば、「20年で2倍以上の元本確保投資」や「年利10%以上の投資」、「30年で資産が18倍以上に増えるヘッジファンド投資」などが可能です。ただ、このときはIFA(代理店)を経由しなければオフショア金融機関と契約できません。

しかし、実際のところ紹介者・代理店によって投資成績が大きく異なります。さらにいうと、紹介者がダメな場合、詐欺まがいの投資方法を提示されたり、途中で連絡が取れなくなったりします。これでは資産運用どころではありません。

そこで、当サイトでは「オフショア投資の相談に乗り、最適な投資プラン」を提案します。年利10%以上での資産運用や元本確保での低リスク投資、オフショア生命保険を用いた確実な資産増、ヘッジファンド利用などさまざまな投資が可能です。

相談依頼は全国対応(全世界対応)にて24時間365日、受け付けています。海外積立投資で最重要なのが「どの紹介者から加入するのか」であり、これによって年利はまったく異なります。そこで、オフショア投資信託やオフショア保険(生命保険)、ヘッジファンド投資を含めて、ヒアリング後にあなたにとって最も優れる投資法を紹介します。

Youtubeでの投資情報

Twitterでフォローする