分散投資は資産運用の基本です。一つの投資先ではなく、いくつもの投資先に分けて投資をすることによって、資産を守りながらお金を増やすことができます。

多くの個人投資家は投資方法が偏っています。株や債券のみに投資している人が大半です。そこで機関投資家やファミリーオフィスと同じように、オルタナティブ投資を取り入れましょう。ポートフォリオにオルタナティブ投資を入れることで、分散効果が高くなります。

ただ個人投資家が機関投資家と同じ投資法をしてはいけません。オルタナティブ投資の中でも、リスクの高すぎる投資は避けなければいけません。

そこでどのようにポートフォリオにオルタナティブ投資を取り入れ、分散投資をすればいいのか解説していきます。

景気に左右されないオルタナティブ投資の分散効果

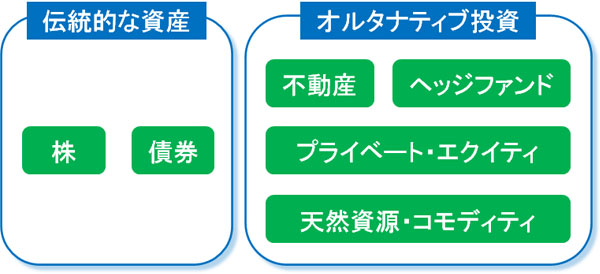

株や債券は伝統的な資産と呼ばれており、古くから存在する投資先です。また現在でも、資産運用では株や債券へ投資する人が大多数です。また、株式投資によって億万長者になった人はたくさんいます。

ただ伝統的な資産へ投資する場合、必ず景気の影響を受けます。数年に一度は必ず大不況が訪れ、このときに株価が半分以下に下落するのは普通です。

一方で株や債券などの伝統的な資産へ投資しない方法をオルタナティブ投資といいます。オルタナティブ投資を積極的に取り入れるべきなのは、不景気のときであっても資産を増やすことができるからなのです。

株や債券だけに投資している人は危険です。大不況のとき資産価値が大きく下落し、結果として投資をやめてしまうリスクがあります。

機関投資家はオルタナティブ投資をしている

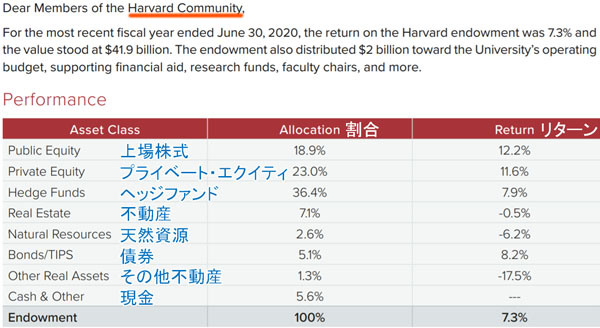

リスクを避けるため、機関投資家やファミリーオフィスはオルタナティブ投資を積極的に取り入れています。事実、ハーバード大学基金は積極的にオルタナティブ投資をしていることが知られています。

以下はハーバード大学基金が公式に発表している資料の一部です。

ポートフォリオを確認すると、株や債券へ投資している割合よりも、オルタナティブ投資のほうが多いと分かります。

- プライベート・エクイティ

- ヘッジファンド

- 不動産

- 天然資源・コモディティ

これらはオルタナティブ投資として知られています。もちろんハーバード大学基金だけでなく、多くの機関投資家やファミリーオフィスがオルタナティブ投資をしています。

個人投資家に優れるオルタナティブ投資を行う

個人投資家であっても、機関投資家と同様にオルタナティブ投資をすることができます。景気に左右されない投資をポートフォリオに入れることで、景気に関係なく資産を増やすようにしなければいけません。

ただ機関投資家にとって優れる投資法ではあっても、個人投資家にとって行うべきではない投資法があります。その代表例がプライベート・エクイティとコモディティです。

未上場企業に投資する方法がプライベート・エクイティです。ただ個人投資家に対して、優れた未上場企業の投資案件はオファーがきません。機関投資家のように、何千億円、何兆円のお金を保有しているから投資の依頼が来るのです。

またプライベート・エクイティでは、投資先の会社がM&Aまたは上場のどちらかをしなければ現金化することができません。つまりお金の流動性が悪く、非常にリスクの高い投資方法です。

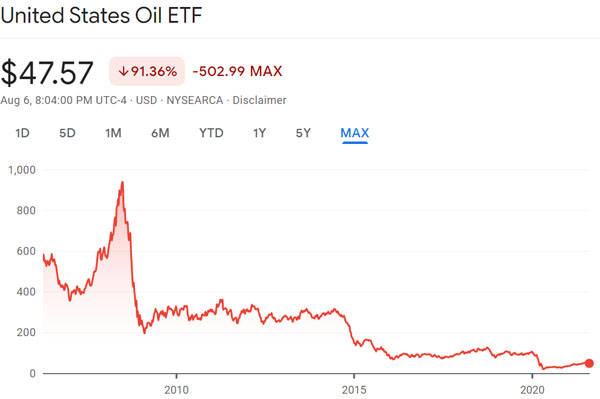

同じく利用するべきではないオルタナティブ投資がコモディティ(商品先物)です。農産物や原油などの商品先物へ投資する場合、景気に左右されません。ただ、商品先物への投資は大損する可能性があります。これは、商品先物の将来価格を予測するのが難しいからです。

例えば以下はUnited States Oil ETF (USO)という原油価格と連動するETF(上場投資信託)です。

このように価格は下落し続けています。この事実から、素人の投資家にとってコモディティへの投資はリスクが高いといえます。

現物不動産またはヘッジファンドへ投資するべき

個人投資家についてもオルタナティブ投資を取り入れるべきではあるものの、個人投資家にとって向いていない投資法があることを理解しましょう。機関投資家に比べて、圧倒的に情報量が少なく、コネもない個人投資家がプライベート・エクイティやコモディティへ投資するべきではありません。

一方、個人投資家であっても優れたパフォーマンスを生み出せるオルタナティブ投資が現物不動産とヘッジファンドです。

現物不動産へ投資する場合であれば、機関投資家よりも個人投資家のほうが有利です。資産額が大きい場合、1億円の物件に投資しても大した金額ではありません。そのため機関投資家では、必然的に投資先は超高額な不動産に限られてしまいます。

一方で個人投資家の場合、1億円の投資は高額です。自由に投資先を選ぶことができ、現物不動産への投資によって、賃料収入だけで年利15~20%を得るのは可能です。

または、ヘッジファンドへ投資することによって資産を増やすこともできます。30,000米ドル(約300万円)以上のお金を一括投資できる場合、個人投資家であってもヘッジファンドを利用できます。

税金がほとんどかからないタックスヘイブン(オフショア地域)にて投資口座を開設することで、ヘッジファンドへ投資できます。機関投資家が利用するヘッジファンドと同じファンドへ投資することができ、高い利回りで資産を増やすことができます。

参考までに私の場合、現物不動産への投資はしていません。どのような不動産が優れるのかについての基準を理解していないからです。また入居者の管理も面倒なのでしたくありません。一方で複数のヘッジファンドへ投資しており、積極的にオルタナティブ投資をしています。

ヘッジファンドは投資実績や戦略が異なる

ちなみにヘッジファンドへ投資する場合、ヘッジファンドによって投資実績や戦略がそれぞれ大きく異なります。そのためオルタナティブ投資としてヘッジファンドへ投資する場合、複数のヘッジファンドへ分散投資するようにしましょう。

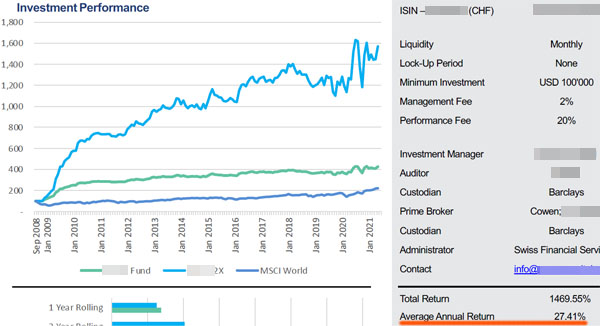

例えば以下はハイリスク・ハイリターンのヘッジファンドです。

平均年利は27.41%であり、一年で資産が2倍以上に増えることがあれば、一年で30%ほど資産が減ることもあります。

一方、低リスクのヘッジファンドもあります。低リスクのヘッジファンドは株や債券へ投資しません。例えば以下へ投資します。

- 不動産ローン

- つなぎ融資

- マイクロファイナンス

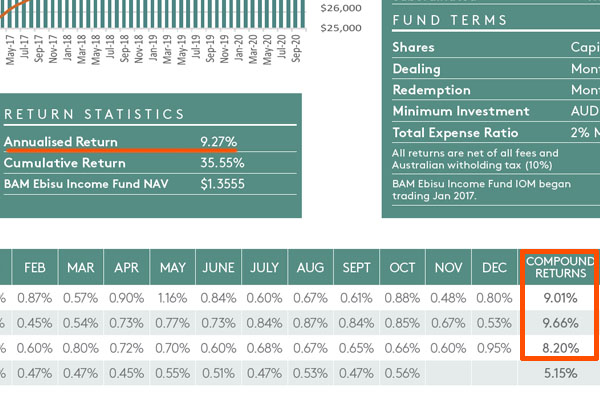

例えば以下は不動産ローンを提供するヘッジファンドのファクトシートです。

このヘッジファンドの平均利回りは年9.27%です。過去にマイナスリターンとなった年はなく、安定的に資産を増やすことができます。

ヘッジファンドへ投資するとき、このように多くの投資先があります。そこでオルタナティブ投資をするとき、どのヘッジファンドへ投資したいのか事前に考えるようにしましょう。

ポイントとしては、過去のヘッジファンドの実績を確認するようにしましょう。過去5~10年の実績を確認すれば、どのようなリターンを得られるファンドなのか理解できます。シミュレーションではなく、実際の売買結果をファクトシートで確認することによって、投資するべきヘッジファンドかどうか判断できます。

オルタナティブ投資の重要性は大きい

個人投資家が資産運用するとき、ほとんどの人が株や債券だけに着目します。その結果、不景気のときに大損して投資をやめてしまいます。大不況では資産価値が半分以下に減るのが普通だからです。

一方でオルタナティブ投資であれば、景気に左右されません。そのため機関投資家やファミリーオフィスはポートフォリオにオルタナティブ投資を積極的に取り入れています。同じように、個人投資家も分散投資のためにオルタナティブ投資をしましょう。

ただオルタナティブ投資の中でも、プライベート・エクイティやコモディティは個人投資家に向いていません。分散効果を得るどころか、大損するリスクが高いです。そこで、現物不動産またはヘッジファンドへ投資しましょう。

不動産やヘッジファンドへ投資するとき、多くの種類があります。そこで、あなたにとって最適なオルタナティブ投資を選び、分散投資するようにしましょう。

オフショア投資であれば、「20年で2倍以上の元本確保投資」や「年利10%以上の投資」、「30年で資産が18倍以上に増えるヘッジファンド投資」などが可能です。ただ、このときはIFA(代理店)を経由しなければオフショア金融機関と契約できません。

しかし、実際のところ紹介者・代理店によって投資成績が大きく異なります。さらにいうと、紹介者がダメな場合、詐欺まがいの投資方法を提示されたり、途中で連絡が取れなくなったりします。これでは資産運用どころではありません。

そこで、当サイトでは「オフショア投資の相談に乗り、最適な投資プラン」を提案します。年利10%以上での資産運用や元本確保での低リスク投資、オフショア生命保険を用いた確実な資産増、ヘッジファンド利用などさまざまな投資が可能です。

相談依頼は全国対応(全世界対応)にて24時間365日、受け付けています。海外積立投資で最重要なのが「どの紹介者から加入するのか」であり、これによって年利はまったく異なります。そこで、オフショア投資信託やオフショア保険(生命保険)、ヘッジファンド投資を含めて、ヒアリング後にあなたにとって最も優れる投資法を紹介します。

Youtubeでの投資情報

Twitterでフォローする