低リスクの投資先とハイリスクの投資先を組み合わせる投資法としてコアサテライト戦略があります。資産運用では分散投資が大原則であり、集中投資をしてはいけません。そのため、コアサテライト戦略が頻繁に利用されるのです。

特定銘柄へ集中投資をする場合、一瞬にして資産価値をほぼゼロにしてしまうリスクがあります。そこで、低リスク資産への投資を利用して資産を守りつつ、ハイリスク資産も取り入れることによって大きく資産を増やすのです。

積極的に分散投資を行えば、一つの投資先がダメになったとしても被害を最小限に抑えられます。また優れた投資家であれば、すべての人が1~2銘柄などへの集中投資ではなく、分散投資をしています。

なぜ分散投資が重要なのでしょうか。また、どのように分散投資をすればいいのでしょうか。そこで、正しい分散投資の方法を解説していきます。

もくじ

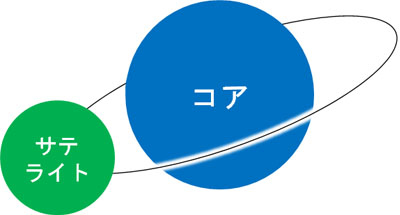

コア銘柄へ投資し、サテライトで別銘柄へ投資する

分散投資は投資の基本であり、すべての人が行わなければいけません。このときハイリスク資産へ投資するにしても分散投資が重要であり、コアサテライト戦略を意識しましょう。

分散投資をするとはいっても、ハイリスク資産ばかりに投資をする場合、分散投資をしているとはいえません。そこで低リスク資産をコア銘柄に設定して、その他の投資先としてハイリスク資産を利用するのが正しい分散投資の方法です。

つまり、ハイリスク資産をサテライト(衛星)として利用するのです。コアの周囲をサテライト(衛星)が回っているのと同じように、低リスク資産をコアとして、ハイリスク資産をその周辺で利用するのです。

プロの投資家は全員が分散投資をしています。この理由として、そうしなければリスクが高すぎるからです。そこでハイリスク資産をポートフォリオに取り入れるにしても、必ずコアとして低リスク資産を利用しましょう。

なお、コア銘柄としては投資信託・ETFを利用するのが大原則です。投資信託を利用する場合、それだけで何百もの銘柄へ分散投資できるからです。このときコアとなる投資信託・ETFを1つに絞ってもいいし、2~3ほどに分散投資してもいいです。当然、コア銘柄を分けて投資すると分散投資の効果はより高まります。

投資信託(S&P500など)への投資は例外的に一つで問題ない

なお一般的には分散投資が大原則であるものの、唯一の例外として、S&P500などの低リスク資産へ投資する場合はコアサテライト戦略を意識せず、一つのファンドを利用しても問題ありません。

S&P500はアメリカトップ500社へ投資する投資信託です。株への投資であるため、低リスクとはいっても当然ながらリスクはあります。ただ、日本株を含めその他の銘柄へ投資するよりは圧倒的に低リスクというわけです。この理由として、以下のように資産価値が増えているからです。

また投資信託を利用する場合、一つのETFで何百もの会社に対して分散投資できます。そのためコアサテライト戦略などを考える必要はなく、一つのファンドを利用するだけで問題ありません。一つのファンド(投資信託)のみの購入であっても、すべてのセクターに対して、何百もの会社へ分散投資できているからです。

もちろん投資信託を利用するとはいっても、新興国株やテーマ株(再生可能エネルギー、バイオなど)へ投資する場合、その投資信託自体がハイリスクであるため危険です。

ただS&P500などのように、あらゆるセクターへ分散投資でき、さらには過去の年利が優れている場合はそれで十分というわけです。コアには、株式投資の中でも低リスクのファンドを必ず組み込むようにしましょう。

一つの個別株やレバナスへの集中投資は最悪な投資法

それでは、なぜ分散投資が重要になるのでしょうか。この理由として、一つの個別株へ投資したり、レバレッジ投資(レバナスなど)へ集中投資したりする場合、資産価値が一瞬にして半分以下に落ちてしまうリスクがあるからです。

実際のところ、ダメな投資家であるほど集中投資をして大きな損失を受け、投資の世界から退場します。投資ではホームランを狙う必要はなく、毎回着実なヒットを積み重ねるほうが長期的に資産を大きく増やせます。

例えば以下はメタ(旧:フェイスブック)について、ある時期での株価推移です。

当時は世界トップ5に入る会社であったものの、決算内容が悪化した結果、株価は半分以下になりました。世界のトップ企業でさえ、個別株投資ではこうしたリスクがあります。

それでは、もしこの会社に集中投資していればどうでしょうか。あなたの資産価値は一瞬で半分以下になり、その後は株価が回復しない可能性も高いです。S&P500のような投資信託であれば、一時的な下落があっても将来は株価が回復します。ただ個別株の場合は株価が戻らないケースが多いのです。

これはレバレッジ投資も同様であり、レバナスなどへ集中投資する場合、大不況のときに資産価値が一気に5%未満(95%以上の減少)になります。

ハイリスク資産へ集中投資するというのは、言葉は悪いですがバカな投資家が採用する戦略です。そうではなく、正しく分散投資をしましょう。

投資先の割合・ポートフォリオは自由に決めて問題ない

なお分散投資をする場合、投資割合に困ることがあります。これについて特に明確な決まりはなく、あなたのリスク許容度に応じて低リスク資産とハイリスク資産の投資割合を決めましょう。

当然ながら、低リスク資産を多くするほどリスクは少なくなります。また、少なくとも5割以上は低リスク資産でポートフォリオを固めましょう。それ以上にハイリスク資産が多くなると、リスクが非常に高いからです。

なお投資先を決めるとき、投資先が偏らないようにしましょう。投資先が偏る場合、分散投資になっていないからです。

例えば個別株へ投資するにしても、「すべて小型株(ハイパーグロース株)へ投資する」という戦略は誤りです。確かに小型のテクノロジー企業は1年で2~4倍以上に株価が増える可能性はあるものの、1ヵ月ですべてのハイパーグロース株が半分以下の資産価値に落ちるのも普通です。

分散投資というのは、性質の異なる株へ投資するからこそ意味があります。分散投資するにしても、投資先の会社の性質が似ている場合、正しく分散投資できているとはいえません。

株式投資以外をポートフォリオに入れるのは重要

なお一般的に分散投資やコアサテライト戦略というと、株式投資のみを考えます。ただよりリスクを低くしたい場合、株式投資以外のファンドもポートフォリオに組み込むようにしましょう。

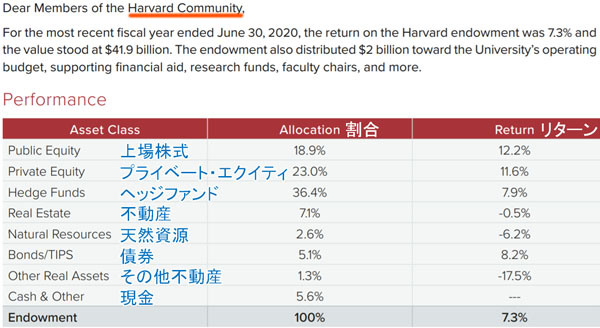

例えばハーバード大学基金については、平均年利10%と優れた成績を毎年残していることで知られています。ハーバード大学のポートフォリオは以下になります。

このように上場会社に限らず、その他の資産に対しても分散投資していることがわかります。

実際のところ、S&P500へ投資する場合であっても株式投資であるため、不景気のときは100%の確率で資産価値が大幅に下落します。そこで株以外に投資をする場合、たとえ大不況が来ても資産を増やすことができます。

S&P500のような投資信託をコアに置くのは問題ないものの、不況のときを考えると、株式投資のみでは分散投資が不十分というわけです。これが、株式投資以外についても分散投資すると優れる理由です。

私の分散投資事例:投資信託、ヘッジファンド、個別株

参考までに、私の分散投資の事例を紹介します。私の場合、主に以下の3つに対して分散投資をしています。

- 投資信託(海外積立投資)

- 低リスクヘッジファンド

- 米国個別株

それぞれの資産について、3分の1になるように調節しています。この中で種類分けすると以下のようになります。

- コア(低リスク):投資信託、低リスクヘッジファンド

- サテライト(ハイリスク):米国個別株

私の場合、海外積立投資をしています。要は米国株の投資信託を毎月購入しているわけですが、ドルコスト平均法を利用する投資なので圧倒的にリスクが低いです。また投資先はアメリカ企業へ分散投資できる投資信託を利用しているため、ファンドのリスク自体も低いです。

それに加えて、私の場合は低リスクのヘッジファンドを利用しています。3万米ドル(約300万円)以上を一括投資できる場合、税金がほとんどかからないタックスヘイブン(オフショア地域)を利用してヘッジファンドへの投資ができます。

その中でも株や債券へ投資をしないヘッジファンドを利用する場合、低リスクにて年利8~12%での資産運用が可能です。資産運用の方法はつなぎ融資や不動産ローン、マイクロファイナンスなどヘッジファンドによって異なるものの、こうした投資が可能というわけです。

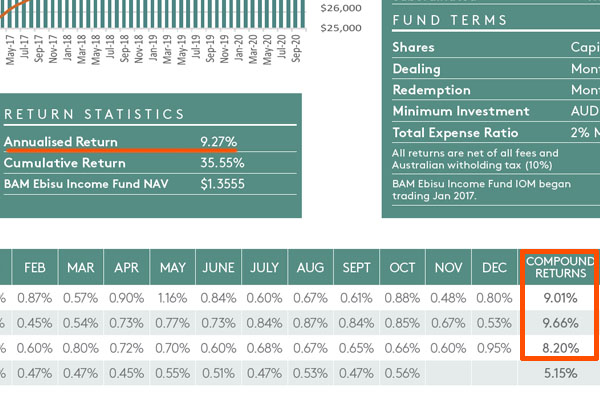

参考までに、例えば以下はオーストラリアの不動産へ投資して資産運用をするヘッジファンドのファクトシートです。

過去の平均年利は9.27%であり、こうした低リスクにてお金を増やすことができます。いずれにしても私の場合、こうした投資信託や低リスクヘッジファンドをポートフォリオのコアに置いています。

一方でサテライトとしては、アメリカの個別株に対して投資をしています。投資先は小型株(ハイパーグロース株)であったり、ヘルスケア株であったりそのときの状況によって異なるものの、個別株というハイリスク資産へ投資することによって高い年利で資産を増やすことも狙っているのです。

株のみに投資をする場合、前述の通り不景気のときに100%の確率で資産が減ります。ただそこに「ヘッジファンドなど景気に関係なく資産が増える投資先」についてもコアに入れておけば、より低リスクにて資産を増やせるというわけです。

集中投資をやめ、分散投資で資産を増やす

最もダメな投資法が1~2つの個別株やレバレッジ投資への集中投資です。ハイリスク資産へ集中投資することにより、多くの人が投資で大損して退場していきます。

この状態を避けるため、必ず分散投資をしましょう。またハイリスク資産への投資を考える場合、必ずコアサテライト戦略として低リスク資産を組み込むようにしましょう。この場合であれば、投資をして大暴落があっても退場することはまずありません。

また、より低リスクでの分散投資をしたい場合、株以外の投資先を入れても問題ありません。この方法であれば、大不況が来たとしても資産を増やすことができます。

特定の銘柄のみに集中投資するのは危険であり、非常にリスクが高いです。そこで資産運用では必ず分散投資を行い、コアサテライト戦略を意識してあなたの資産を増やすようにしましょう。

オフショア投資であれば、「20年で2倍以上の元本確保投資」や「年利10%以上の投資」、「30年で資産が18倍以上に増えるヘッジファンド投資」などが可能です。ただ、このときはIFA(代理店)を経由しなければオフショア金融機関と契約できません。

しかし、実際のところ紹介者・代理店によって投資成績が大きく異なります。さらにいうと、紹介者がダメな場合、詐欺まがいの投資方法を提示されたり、途中で連絡が取れなくなったりします。これでは資産運用どころではありません。

そこで、当サイトでは「オフショア投資の相談に乗り、最適な投資プラン」を提案します。年利10%以上での資産運用や元本確保での低リスク投資、オフショア生命保険を用いた確実な資産増、ヘッジファンド利用などさまざまな投資が可能です。

相談依頼は全国対応(全世界対応)にて24時間365日、受け付けています。海外積立投資で最重要なのが「どの紹介者から加入するのか」であり、これによって年利はまったく異なります。そこで、オフショア投資信託やオフショア保険(生命保険)、ヘッジファンド投資を含めて、ヒアリング後にあなたにとって最も優れる投資法を紹介します。

Youtubeでの投資情報

Twitterでフォローする