個人で資産運用を行い、将来の年金を作りたいと考える人は多いです。政府からの年金ではお金が足りないため、個人年金を作りたいと思うのは普通です。

ただ日本国内にある投資商品を購入してもまったくお金が増えません。場合によっては、むしろ投資商品の購入によって損をすることもよくあります。

一方で海外積立年金であれば、正しく投資をすれば確実に何倍もお金が増えて返ってくることが約束されています。そのため個人年金を作るとき、海外積立年金を利用するのが一般的です。このときはオフショア年金保険や積立投資を利用します。

ただ、当然ながらリスクもあります。そこでオフショア投資によって個人年金を作るとき、どのようにすればいいのか解説していきます。

タックスヘイブンへの投資で将来の個人年金を作る

あなたが優れた投資家でない限り、日本国内の投資で年利10%以上の実現は不可能です。日本では金融規制が厳しく、優れた投資商品がないからです。

一方で海外にはタックスヘイブン(オフショア地域)と呼ばれる、税金がほとんどかからない国があります。これらの国は金融がメイン産業であり、こうした国の金融商品を購入すれば資産が何倍にも増えます。

タックスヘイブンでの投資をオフショア投資と呼び、この投資法であれば年利10%以上が当然です。

ただ年利10%以上を目指す場合、リスクも伴います。将来の個人年金を作りたい人の場合、どちらかというとリスクを排除して投資しなければいけません。そうしたときオフショア投資では低リスクの投資商品も存在します。

低リスクであり、海外積立年金によってお金を増やす方法としては主に以下の3つがあります。

- オフショア生命保険:一括受取

- オフショア生命保険:分割受取

- オフショア投資信託(元本確保型プラン)

将来の個人年金を作るにしても、人によって「どのように投資を行い、お金を受け取りたいのか」は異なります。そのため、それぞれのオフショア投資法について理解しなければいけません。

オフショア生命保険で個人年金を作り、一括で受け取る

将来の個人年金を作ることを考えるとき、最も一般的な方法がオフショア保険です。タックスヘイブンで売られている生命保険に加入することによって資産運用するのです。

あらゆる資産運用の中でも、最も確実にお金が増え、損をすることがないオフショア投資が生命保険です。ただお金が増えると確約されているため、資産運用によってお金が増えるスピードは他のオフショア投資の方法に比べると遅いです。

そうはいっても、個人年金を作るためには可能な限りリスクを排除しなければいけません。そのため、オフショア年金保険の利用が効果的です。

具体的にオフショア年金保険ではどの生命保険を利用するのかというと、サンライフという保険会社が提供しているビクトリー(Victory)を利用します。以下のように、私はサンライフの生命保険に加入しています。

日本に存在するあらゆる生命保険会社よりも巨大で世界的な会社がサンライフです。つまり、日本の生命保険にお金を預けるよりも圧倒的に安全です。

特に香港サンライフの場合、香港の非居住者であっても生命保険に加入できます。そのため、香港サンライフの生命保険に加入するのが一般的です。

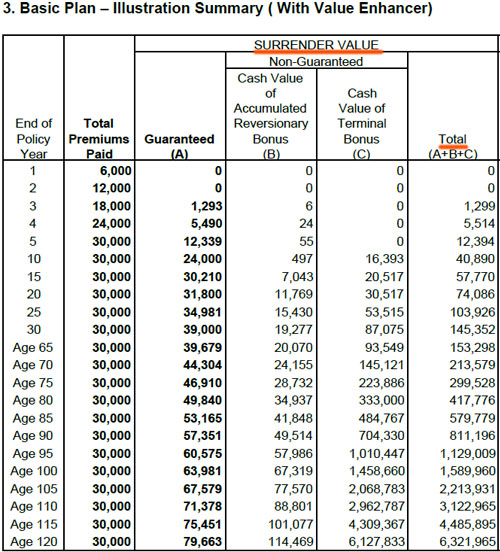

サンライフが出している生命保険は多いですが、海外積立年金で重要な金融商品がビクトリーです。参考までに、以下は私が34歳のときに30,000米ドル(約300万円)を支払ったときの保険証券の内容です。

Total Premiums Paid(支払保険料の合計額)は30,000ドルになっています。そこから年数が経過することによって、解約返戻金の額(Total)は以下のように増えています。

- 20年後:74,086ドル(約2.5倍)

- 30年後:145,352ドル(約4.8倍)

このように時間が経過することによって、私の資産が確実に増えることが約束されています。

資産運用に特化している保険商品がビクトリーです。そのため一般的なオフショア生命保険とは異なり、高額な死亡保険金は出されません。ただ、このように効率的に資産が増えていきます。返戻率と利回りの表は以下のようになります。

| 経過年数 | 返戻率 | 利回り |

| 10年後 | 136% | 3.2% |

| 20年後 | 246% | 4.7% |

| 30年後 | 484% | 5.4% |

| 40年後 | 940% | 5.8% |

| 50年後 | 1829% | 6.0% |

若いときに保険契約し、お金を積み立てするほど有利な年金保険になっています。私の場合は一括支払いしましたが、海外積立年金として5年払いや10年払いを選択することもできます。

年金を分割で受け取り、資産を増やす

先ほどの年金保険は一括受取をする保険商品です。あなたの好きなタイミングで解約することによって、高額な解約返戻金を受け取るのです。

一方でサンライフが提供している海外積立年金には、分割払いをしてくれる保険商品も存在します。つまり保険契約を解約するまでお金が支払われないのではなく、分割払いによってお金を受け取れる仕組みがあるのです。この保険商品をビジョン(Vision)といいます。

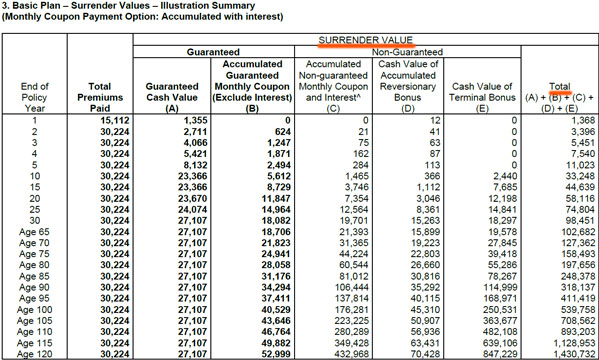

分割払いで受け取る保険商品のため、先ほど紹介した生命保険に比べると資産運用のスピードは遅いです。参考までに、私が34歳のとき30,224米ドル(約300万円)の保険料を一括で支払ったときの保険内容を以下に提示します。

解約返戻金(Surrender Value)の合計(Total)を確認すると、以下のようにお金が増えます。

- 10年目:33,248ドル(約1.1倍)

- 20年目:58,116ドル(約1.9倍)

- 30年目:98,451ドル(約3.3倍)

先ほどの一括受け取りに比べると、分割でお金を受け取る分だけ資産運用の効率は落ちます。ただ一括受取ではなく、分割受取をしたい場合はこの年金保険が優れています。なお保険料は一括払いではなく、海外積立年金として2年支払や5年支払、10年支払を選択できます。

この年金保険では、毎月お金を受け取りつつも、解約返戻金が増えていく保険商品になります。分割でお金を受け取るだけでなく、解約返戻金も時間経過と共に増加します。

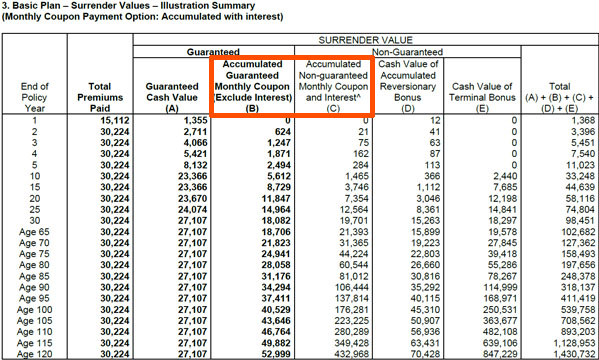

それでは、いくらのお金を分割で受け取れるのでしょうか。これについて、先ほどの保険内容のうちMonthly Couponの部分に着目しましょう。

この保険契約から46年後、私は80歳になっています。詳しい説明は省きますが、例えば80~84歳の5年間で私は23,586ドル(約235万円)のお金を受け取ることになります。

最初に支払った金額は30,224ドルであるものの、5年間だけでもこれだけのお金が支払われます。また受け取れる個人年金について、85歳や90歳のときはさらに額が大きくなります。また途中で保険契約を解約し、高額な解約返戻金を受け取ることもできます。

いずれにしても分割でお金を受け取ることを好む場合、この年金保険を利用して将来の個人年金を作りましょう。政府の年金制度よりも優れており、確実にお金が増えると約束されているのがオフショア生命保険です。

分割払いでオフショア投資信託の元本確保型プランへ投資する

こうしたオフショア生命保険を利用することによって、確実に資産を増やすことができるものの、中には「より効率的にお金を増やすことができないのか?」と考える人もいます。この場合、分割払いによるオフショア投資信託の元本確保型プランを利用しましょう。

オフショア保険のように一括払いをすることはできず、必ず分割払いをするオフショア投資になります。毎月の支払額を決めて満期まで払い続ける投資商品です。

なお、どのように満期日を設定するのかによって元本確保の割合が違ってきます。具体的には、以下の元本確保になります。

- 15年契約:140%

- 20年契約:160%

海外積立年金として分割払いをする場合、年利4%で資産運用するとこの割合でお金が増えます。つまり、年利4%が確約されている投資商品になります。

またこのオフショア投資の場合、S&P500に100%投資します。S&P500はアメリカのトップ500社の株価を表す代表的なインデックス指標です。過去、S&P500は以下のように長期的にずっと値上がりし続けています。

S&P500の平均リターンは年利7~9%です。そのため元本確保の年利4%はかなり低く見積もったときの予測であり、実際には年利7~9%にて積立投資が可能です。

オフショア生命保険のように保険料の一括払いを選択したり、お金を分割で受け取ったりすることはできません。ただ年利7~9%でお金が増えるため、生命保険よりも資産運用の効率は良いです。それに加えて元本確保があるため、仮に世界的な不況がずっと続いたとしても年利4%は保証されている投資商品です。

すべての代理店で運用利回りが同じ

こうした低リスクのオフショア投資の場合、優れた特徴があります。それは、どの代理店から申し込んだとしても資産運用の成績が同じになることです。

オフショア投資では必ずIFAと呼ばれる代理店を通して申し込まなければいけません。またオフショア投資の場合、申し込む代理店によって運用成績がまったく異なります。資産運用の指示を出すのはIFAだからです。

ただ中には例外があります。それが、ここで紹介した3つの金融商品です。こうした低リスクの投資商品の場合、資産運用の内容は以下のようになっています。

- ビクトリー(一括受取の年金保険):サンライフが資産運用

- ビジョン(分割受取の年金保険):サンライフが資産運用

- 元本確保型プラン:S&P500へ100%投資

ビクトリーやビジョンはサンライフという生命保険会社へ投資します。資産運用はすべてサンライフが実施するため、どのIFAから申し込んだとしても資産運用の成績は同じです。

元本確保型プランの投資商品についても、積立投資によって支払ったお金はすべてS&P500へ投資されます。IFAが運用指示をすることはなく、投資先は既に決まっています。そのため、申し込む代理店による運用成績の違いはありません。

リスクを理解していないと詐欺に遭う

ただ、こうした低リスクの投資商品でオフショア投資を開始したとしても、中には詐欺に遭う人もいます。特にリスクを理解せずに投資商品を購入する場合、高確率で詐欺に遭います。

なぜ将来の利益が確定しているにも関わらず、詐欺によって損をしてしまう人が表れるのでしょうか。これは、オフショア投資で個人年金を作るときにリスクがあるからです。すべてのオフショア投資で共通しますが、途中で支払いを減額したり、早期解約したりすると元本割れします。

例えばオフショア年金保険の場合、最初に決めた保険料は必ず支払わなければいけません。また保険料を支払った後、8年以内など早期に解約すると必ず元本割れます。

同じことは元本確保型プランにもいえます。元本確保型プランの場合、最初に決めた支払額を減額なしに満期まで支払い続ける場合のみ元本確保されます。以下のように、公式サイトにも記されています。

これらのリスクを理解せず、毎月の支払額を高額な金額にセットすると最悪です。高確率で元本割れするからです。

詐欺の代理店の中には「途中で支払額を減額できる」と伝え、高額な支払金額を推奨することがあります。その結果、数年後にお金の支払いができなくなり、途中で減額または解約することで元本割れします。こうした詐欺会社からは絶対に申し込まないようにしましょう。

そのためには、事前にオフショア投資のリスクを理解しなければいけません。オフショア投資によって資産は大きく増えるものの、正しい方法を理解していないと元本割れを起こしてしまいます。

個人年金作りでおすすめのオフショア投資

政府が用意している公的年金保険だけでは、老後の生活資金が足りないのは必然です。そのため、投資をすることによって将来の年金を作るのは優れた考え方です。ただ多くの人はプロの投資家ではないので、どのように資産運用すればいいのか分かりません。

そこでオフショア投資を利用しましょう。日本では実現不可能な、優れた資産運用が海外では可能です。海外積立年金としてお金を支払うことによって、支払った保険料に対して何倍も資産が増えることが約束されています。

年利10%以上の攻めるオフショア投資ではないものの、低リスクの金融商品にて年利4~8%ほどで資産運用したい場合、タックスヘイブンでの資産運用は優れています。政府の年金制度よりも優れており、確実にお金が増えると約束されているのがオフショア投資です。

ただリスクもあり、詐欺の代理店から申し込むと元本割れしてしまいます。正しいオフショア投資の方法を理解したうえで優れたIFAから申し込み、将来の個人年金を作るようにしましょう。

オフショア投資であれば、「20年で2倍以上の元本確保投資」や「年利10%以上の投資」、「30年で資産が18倍以上に増えるヘッジファンド投資」などが可能です。ただ、このときはIFA(代理店)を経由しなければオフショア金融機関と契約できません。

しかし、実際のところ紹介者・代理店によって投資成績が大きく異なります。さらにいうと、紹介者がダメな場合、詐欺まがいの投資方法を提示されたり、途中で連絡が取れなくなったりします。これでは資産運用どころではありません。

そこで、当サイトでは「オフショア投資の相談に乗り、最適な投資プラン」を提案します。年利10%以上での資産運用や元本確保での低リスク投資、オフショア生命保険を用いた確実な資産増、ヘッジファンド利用などさまざまな投資が可能です。

相談依頼は全国対応(全世界対応)にて24時間365日、受け付けています。海外積立投資で最重要なのが「どの紹介者から加入するのか」であり、これによって年利はまったく異なります。そこで、オフショア投資信託やオフショア保険(生命保険)、ヘッジファンド投資を含めて、ヒアリング後にあなたにとって最も優れる投資法を紹介します。

Youtubeでの投資情報

Twitterでフォローする