多くの人にとって困るのが預金封鎖です。銀行からお金の引き出しができなくなることによって、お金を利用できなくなるのです。

過去には多くの国で預金封鎖が起こっています。そのためいまから預金封鎖対策をしておかないと、万が一のときに資産防衛することができません。あなたが住んでいる国はあなたの資産を守ってくれないのです。

なお日本では、銀行で預金保護の制度(ペイオフ制度)があるとはいっても、預金封鎖によってお金の引き出しができなければそもそも制度の意味がありません。そのためタックスヘイブン(オフショア地域)にある投資口座やプライベートバンクを利用し、資産防衛する必要があるのです。

日本の金融機関を利用し、日本円を保有しているのは圧倒的にリスクが高いです。そこでタックスヘイブンを利用し、どのように預金封鎖対策をすればいいのか理解しましょう。

日本やアメリカを含め、預金封鎖された過去がある

新興国では頻繁に預金封鎖があり、国の情勢が安定していない場合だと銀行からお金を引き出すことができなくなります。

それでは先進国では預金封鎖がないのかというと、当然ながらそういうことはありません。過去、日本でもアメリカでも預金封鎖が起こっています。例えば日本では、1946年2月に預金封鎖がありました。アメリカでも、1933年3月4日に当時の大統領がバンクホリデーとして預金封鎖をしました。

参考までに、以下は当時のアメリカのニュースです。

もちろん預金封鎖があるとはいっても、ずっとお金を引き出せないわけではありません。お金が完全に凍結されるわけではないものの、預金封鎖によって数日から数週間ほどお金を引き出せなくなるというわけです。

ただ当然ながら、こうした預金封鎖があると生活面では困ります。また場合によっては、国の借金が大きすぎるためにどこかの時点で預金が完全凍結されるリスクはゼロではありません。そのため、資産防衛が必要というわけです。

ペイオフの制度があっても守られるのは1000万円まで

そうしたとき、日本にはペイオフという制度があります。銀行に預けているお金のうち、1000万円までは預金保護されるという制度です。

ただペイオフがあるとはいっても、保護されるのは1000万円までです。それ以上の預金がある人では、お金を守ることができません。

なお預金封鎖よりも起こる可能性が高いものとして、銀行の破綻があります。銀行が破綻した場合、守られるお金は同様に1000万円までです。そのため銀行にお金を預けている状態というのは、預金額が多い人だとまったく資産防衛できていないといえます。

要は日本の銀行を含め、日本の金融機関を利用している場合、預金封鎖や銀行の破綻のとき、大きな損失が出てしまうリスクがあるのです。

タックスヘイブンでの投資であれば預金封鎖に備えられる

そこで、正しい資産防衛の方法を理解しましょう。日本に住んでいる人よりも、新興国に住んでいる人のほうが預金封鎖を経験する可能性が高いです。また、これまでに何度も預金封鎖をしている国もあります。そうしたとき、預金封鎖前にその国の政治家がどのような行動をしたのか学びましょう。

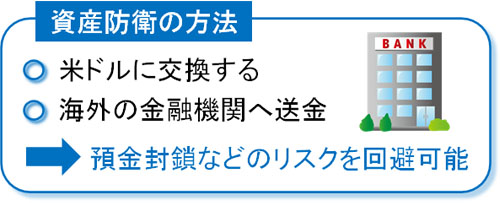

預金封鎖をする前だと、当然ながらその国の政治家は経済や金融に関するあらゆる情報を事前に知ることになります。そのため、彼らは預金封鎖の前に保有資産を米ドルに交換し、税金がほとんどかからないタックスヘイブンへ資産のほとんどを海外送金しました。

最も信頼性のある通貨は米ドルです。そのため、米ドルに換えることで資産を守ることができます。

ただ当然ながら、米ドルを自国の銀行に預金しているとリスクが非常に高いです。そこで安全性の高いタックスヘイブンの投資口座やプライベートバンクにお金を送金したというわけです。

海外にある金融機関を利用するからこそ、政治家は資産防衛できたのです。このような行動は倫理的に問題があるのは明らかであるものの、知識のある政治家は全員、こうした行動を取ったというわけです。

オフショア地域で銀行が潰れる可能性は圧倒的に低い

なお海外の金融機関とはいっても、信頼性の低い国の金融機関を利用してはいけません。そのため、オフショア地域の銀行を利用するというわけです。

タックスヘイブンで投資口座を開設する場合、オフショア地域の銀行にお金を預けて投資することになります。また優れたプライベートバンクは必ずタックスヘイブンにあります。より具体的にいうと、優れたプライベートバンクはスイスに籍を置く銀行です。

こうしたタックスヘイブンは小国であり、人口は少ないものの、大量の投資マネーが流入していて国民一人当たりのGDPは非常に高いです。金融産業によって国は潤っており、高度に発展しているのです。また他の多くの国とは異なり、国の借金はほとんどありません。

当然、タックスヘイブンに籍を置く銀行はどれも超巨大であり、さらには富裕層のお金を預かっているので手数料によって自動的に儲かる仕組みになっています。こうした銀行が潰れる確率は低く、政府による預金封鎖のリスクはほぼゼロです。

こうした事実があるため、新興国の政治家は預金封鎖前に米ドルをタックスヘイブンの投資口座やプライベートバンクへ積極的に海外送金したというわけです。

投資通貨は最も信頼性の高い米ドル

またタックスヘイブンを利用するのがなぜ優れるかというと、米ドルで資産を保有できるからです。ユーロやポンド、豪ドルで資産をもつことはできるものの、一般的には米ドルにて資産をもつことになります。

日本円やその他のローカル通貨を含め、世界シェアの低い通貨を保有するのは大きなリスクです。通貨価値が下落することによって、結果的に貧しくなっていくからです。

そのため世界では、信頼性の高い通貨を保有するのが常識です。そのため米ドルを保有しておくのです。新興国に住む政治家がなぜ自国通貨ではなく、積極的に米ドルに交換しているかというと、そうしなければ資産防衛できないと理解しているからなのです。

投資口座やプライベートバンク利用にて年利8~12%で増やせる

また日本の場合、内容の劣る金融商品ばかりなので資産を増やすことができません。一方でタックスヘイブンにある投資口座やプライベートバンクを利用することによって、低リスクであっても平均年利8~12%で資産を増やすことができます。

タックスヘイブンでの投資口座やプライベートバンクを利用するメインの目的は預金封鎖対策だけではありません。オフショア投資によって資産を増やすためにも利用します。より具体的にいうと、ヘッジファンドへ投資することによって資産を増やすために、多くの人がタックスヘイブンで投資口座を開設します。

オフショア投資というのは、積立投資だけでなく、一括投資によってヘッジファンドへ投資することができます。ヘッジファンドへの投資をする場合、投資口座の開設では30,000米ドル(約300万円)が必要であり、プライベートバンクでは最低百万ドル(約1億円)の一括投資が必要です。

投資口座でもプライベートバンクでも、投資先のヘッジファンドは同じなので、どちらを利用しても問題ないです。

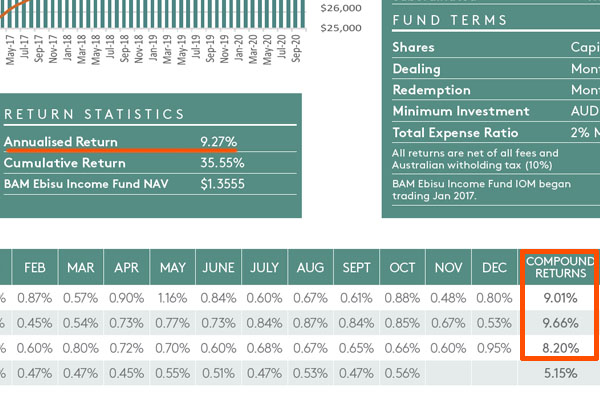

また投資先のヘッジファンドによって資産運用の方法が異なり、低リスクのファンドであればつなぎ融資や住宅ローンなど、株や債券へ投資をしない方法によって投資家の資産を増やします。例えば以下は、オーストラリアの不動産に投資をするヘッジファンドのファクトシートです。

このファンドの場合、平均年利は9.27%です。安定的に資産を増やすことができるため、ハイリスク・ハイリターンを嫌う投資家に人気です。

またはハイリスク・ハイリターンを狙うヘッジファンドの場合、平均年利20%以上が可能であるものの、こうしたヘッジファンドは年によってはマイナスリターンとなります。いずれにしてもタックスヘイブンを利用する場合、単に預金封鎖対策を行えるだけでなく、低リスクであっても年利8~12%で資産を増やせるようになります。

オフショア地域にお金を預けるのは圧倒的に安全です。それに加えて、無税の地域は金融がメイン産業であるため、日本では考えられない優れた投資商品がたくさんあります。そのため、多くの人が資産防衛&資産運用を目的としてタックスヘイブンの投資口座やプライベートバンクを利用しています。

タックスヘイブンを利用して資産防衛する

稼いだお金を守るため、資産防衛を考えるようにしましょう。そうしたとき、日本国内の銀行や証券会社を利用してもお金を守ることはできません。預金封鎖があればすべての銀行が機能不全に陥り、お金を引き出せません。また銀行が破綻すると、ペイオフで保護されるのは1000万円までです。

また信頼性の低い通貨を保有しておくのは明らかにリスクが高いです。そこで最も信頼性の高い米ドルを保有しなければいけません。

なお資産防衛するとき、「新興国の政治家が取った行動」が大きなヒントになります。彼らと同じように自国通貨を米ドルに換え、タックスヘイブンの投資口座やプライベートバンクに海外送金すれば資産防衛できるようになります。しかも、低リスクであっても平均年利8~12%でお金が増えます。

ペイオフとして預金保護の制度があっても、資産防衛することはできません。本当の預金封鎖対策というのは、海外にあるタックスヘイブンを利用することによって可能になります。

オフショア投資であれば、「20年で2倍以上の元本確保投資」や「年利10%以上の投資」、「30年で資産が18倍以上に増えるヘッジファンド投資」などが可能です。ただ、このときはIFA(代理店)を経由しなければオフショア金融機関と契約できません。

しかし、実際のところ紹介者・代理店によって投資成績が大きく異なります。さらにいうと、紹介者がダメな場合、詐欺まがいの投資方法を提示されたり、途中で連絡が取れなくなったりします。これでは資産運用どころではありません。

そこで、当サイトでは「オフショア投資の相談に乗り、最適な投資プラン」を提案します。年利10%以上での資産運用や元本確保での低リスク投資、オフショア生命保険を用いた確実な資産増、ヘッジファンド利用などさまざまな投資が可能です。

相談依頼は全国対応(全世界対応)にて24時間365日、受け付けています。海外積立投資で最重要なのが「どの紹介者から加入するのか」であり、これによって年利はまったく異なります。そこで、オフショア投資信託やオフショア保険(生命保険)、ヘッジファンド投資を含めて、ヒアリング後にあなたにとって最も優れる投資法を紹介します。

Youtubeでの投資情報

Twitterでフォローする