高齢者であっても資産運用によってお金を増やしたいと考える人は多いです。ただ若い人と同じ方法で資産運用をしてはいけません。60代や70代の資産運用では、失敗をして大きなお金を失ってはいけないからです。つまり、低リスクの投資を選択しなければいけません。

老後の年金を作るとき、最適なポートフォリオがあります。どれも低リスクの投資法になり、複数の方法を組み合わせることで個人年金を作ることができます。

それでは、高齢者はどのような資産運用をすればいいのでしょうか。また、低リスクの資産運用には何があるのでしょうか。

老後の年金を作るための資産運用では、正しい方法を事前に理解しましょう。どのようなポートフォリオが高齢者にとって最適なのか解説していきます。

もくじ

高齢者の株式投資は失敗リスクがある

若いときであれば、可能な限りリスクの高い投資法を選択するべきです。つまり、株へ投資するのが優れた投資法といえます。

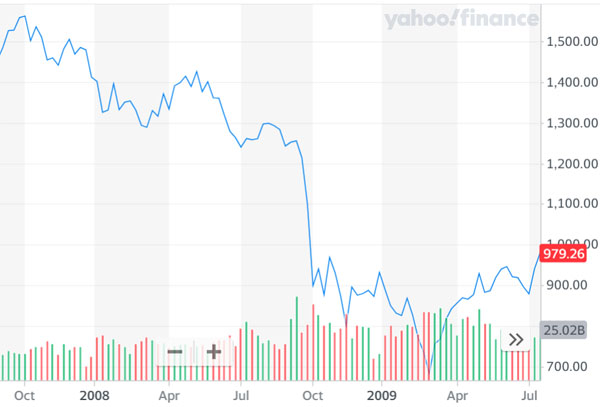

一方で高齢者が株式投資をするのはおすすめできません。株式投資では大きく資産を増やせる可能性があるものの、資産が半分以下に減る可能性もあるからです。例えば以下は2008年にリーマンブラザーズが破綻したとき、S&P500(アメリカのトップ500社に投資するインデックス)の株価推移です。

このように、株価は半分以下に減りました。株へ投資することで、年利30%以上になる年はあります。ただ不景気のときでは、資産価値が半分以下になることもあるのです。またインデックス投資ではなく、個別株へ投資する場合、株価が10%以下になることもあります。

株式投資は資産を大きく増やせる可能性がある一方、大きく失敗するリスクもあります。そのため、60代や70代からの資産運用で株へ投資してはいけません。

リスクの低いポートフォリオが資産運用で優れる

そこで、リスクの低いポートフォリオを作るようにしましょう。つまり株式投資のように年利15~20%を目指すのではなく、低めの年利によって資産運用するのです。要は、年利4~10%での資産運用を考えましょう。

高利回りが可能な投資法では、資産を大きく減らすリスクがあります。一方で低年利の投資法では、資産は大きく増えないものの、失敗するリスクは少ないです。高齢者は投資で失敗してはいけないため、保守的な投資が優れています。

60代や70代で資産運用をするとき、プロの投資家を除いて、株へ投資するのはまったくおすすめできません。むしろ、ポートフォリオの中身を株以外にするべきです。

また年利4%と低く見積もったとしても、資産は10年で1.48倍に増えます。また、15年では1.8倍に増えます。ほぼ失敗リスクのない方法であっても、こうした資産運用が可能です。

取り崩しできる資産運用の方法が最適

また高齢での資産運用では、一部解約によって取り崩しできる投資をしましょう。若いときに投資するのであれば、20~30年以上お金を使わずに資産運用する戦略が可能です。ただ老後資金を作るために高齢者が投資をする場合、数年後に徐々に取り崩しできる投資法を選択しなければいけません。

これが株式投資だと、取り崩しのタイミングが難しいです。株への投資では、資産価値が年によって大きく変動するからです。

一方で資産価値がほとんど変化せず、毎年配当を得られる投資法であれば、老後にお金を使うプランを立てやすいです。例えば、「年利8%の投資商品を購入し、徐々に取り崩しながら資産運用する」などが可能です。

例えば2,000万円の貯金がある場合、これを年利8%で資産運用すれば年160万円のお金が増えます。

- 2,000万円 × 8% = 160万円

このうち毎年100万円を一部解約によって引き出せば、お金は減りません。むしろ、複利によってお金が増えていきます。資産運用をすれば、一部解約によってお金を受け取りつつ、お金を増やすことができます。

高齢者が年金を作る資産運用の種類と方法

それでは高齢者が個人年金を作るために資産運用を始めるとき、どのような種類の投資法が優れているのでしょうか。60代や70代の投資で優れる方法には、主に以下の3種類があります。

- 米国の債券ETF

- オフショア生命保険

- 低リスクのヘッジファンド

これらをポートフォリオとして組み込みましょう。すべて低リスク投資ではあるものの、一つだけに集中投資するのではなく、分散投資するといいです。

米国の債券ETFへ投資し、配当を得る

最も一般的な低リスク投資法の一つが債券です。特に重要なのが債券ETFであり、アメリカに上場している債券ETFに投資することでお金を増やすことができます。

多くの債券を組み合わせた投資信託が債券ETFです。債券ETFの中でも、高利回りで知られるのがHYGです。

- iシェアーズ iBoxx 米ドル建てハイイールド社債 ETF(HYG)

HYGの配当年利は約5%です。これに債券価格の値上がりを加えると、年利は約6%になります。株式投資に比べると、債券価格の値上がりは少ないものの、価格の値下がりも少ないです。以下はS&P500とHYGの価格を比較しているチャートです。

S&P500(黄色の線)に比べて、HYG(青色の線)はほとんど価格に変化がないことが分かります。

また、このチャートは配当を加味していません。そのため配当を加えると、複利で資産を増やすことができます。配当収入を得るとき、多くの人が利用する高利回り債券ETFがHYGです。

・国内債券は価値がない

なお注意点として、日本国内の債券は投資価値がないので絶対に利用しないようにしましょう。国内債券は利回りが異常に低く、投資する価値がありません。そうではなく、米ドルにて海外債券ETFへ投資しましょう。

為替リスクはあるものの、HYGなどの海外債券ETFへ投資するほうが圧倒的にお金を増やすことができます。日本ではなく、海外に投資するようにしましょう。

個人年金を提供するオフショア生命保険を利用

債券ETFは投資先として優れるものの、他の投資を加えることで分散投資をしなければいけません。そこで高齢者にとって重要な投資法としてオフショア生命保険があります。

税金がほとんどないタックスヘイブン(オフショア地域)で販売されている生命保険がオフショア保険です。オフショア保険の中には、個人年金を提供する保険商品があります。

例えば、以下は香港で販売されている個人年金に特化した保険商品です。

個人年金を作るための生命保険であるため、毎年お金が振り込まれるようになります。個人年金としてお金を受け取りながら、資産運用によってお金を増やすことができるのです。それに加えて、解約すれば高額な解約返戻金を受け取ることができます。

なおオフショア生命保険を利用すれば、年利4%ほどで資産運用できることが知られています。先ほど紹介したHYGに比べると年利は低いものの、元本確保によってほぼ確実にお金が増えると約束されている投資商品になります。

また80歳までに契約する場合、このオフショア生命保険を購入することができます。そのため60代や70代であってもオフショア生命保険によって個人年金を作ることができます。

低リスクのヘッジファンドへ投資してお金を増やす

一方、低リスク投資をすることもできます。低リスクのヘッジファンドを利用すれば、年利10%ほどが可能です。

株や債券、商品先物などに対して、レバレッジをかけてトレードするヘッジファンドはハイリスク・ハイリターンです。一方、つなぎ融資や住宅ローン、マイクロファイナンスなど、株へ投資しないヘッジファンドもあります。株へ投資しないヘッジファンドを利用する場合、低リスクでの資産運用が可能です。

例えば以下は、ヨーロッパでつなぎ融資を提供しているヘッジファンドのファクトシートです。

このファンドの年利は8~10%であり、過去にマイナスリターンの年はありません。また過去の成績を確認すると、株価が大暴落した月であってもプラスリターンです。年利20%以上は無理であるものの、年利10%ほどで資産運用したい場合は優れた投資先です。

低リスクの投資で最もおすすめの方法がヘッジファンド投資です。ヘッジファンドへの投資では、タックスヘイブンの金融機関を利用しなければいけません。このとき最低30,000米ドル(約300万円)以上のお金を一括投資する必要があります。

高額なお金を一括投資しなければいけないのはヘッジファンド投資のデメリットです。ただ余裕資金がある場合、老後の資産運用で最もおすすめの方法が低リスクヘッジファンドの利用です。

また低リスクのヘッジファンドにはいくつも種類があります。そこで複数のヘッジファンドへ分散投資して、優れたポートフォリオを作るといいです。

低リスクの投資が高齢者におすすめ

老後資金として個人年金を作ることを考えるとき、高齢者にとって最適な投資方法があります。60代や70代の投資では、できるだけ低リスクの投資法を選択しなければいけません。そのため、株への投資を避けるようにしましょう。

その代わり、債券やオフショア生命保険、低リスクヘッジファンドへ投資しましょう。またヘッジファンドには多くの種類があるため、複数のヘッジファンドへ投資することで分散投資することができます。

高齢者の投資では、ポートフォリオのリスクを低く抑えなければいけません。投資後、資産運用しつつ一部解約によってお金の引き出しをすることになるため、失敗しない投資法が優れるからです。つまり資産は大きく増えないものの、失敗のない投資法を選択するべきです。

ポートフォリオがハイリスクの場合、この状態は高齢者に適した投資法ではありません。老後の資産運用では、低リスク投資が最も優れることを理解しましょう。

オフショア投資であれば、「20年で2倍以上の元本確保投資」や「年利10%以上の投資」、「30年で資産が18倍以上に増えるヘッジファンド投資」などが可能です。ただ、このときはIFA(代理店)を経由しなければオフショア金融機関と契約できません。

しかし、実際のところ紹介者・代理店によって投資成績が大きく異なります。さらにいうと、紹介者がダメな場合、詐欺まがいの投資方法を提示されたり、途中で連絡が取れなくなったりします。これでは資産運用どころではありません。

そこで、当サイトでは「オフショア投資の相談に乗り、最適な投資プラン」を提案します。年利10%以上での資産運用や元本確保での低リスク投資、オフショア生命保険を用いた確実な資産増、ヘッジファンド利用などさまざまな投資が可能です。

相談依頼は全国対応(全世界対応)にて24時間365日、受け付けています。海外積立投資で最重要なのが「どの紹介者から加入するのか」であり、これによって年利はまったく異なります。そこで、オフショア投資信託やオフショア保険(生命保険)、ヘッジファンド投資を含めて、ヒアリング後にあなたにとって最も優れる投資法を紹介します。

Youtubeでの投資情報

Twitterでフォローする