税金がほとんどないタックスヘイブン(オフショア地域)を利用することにより、個人投資家は大きく資産を増やすことができます。いわゆるオフショア投資と呼ばれており、日本では存在しない優れた金融商品がいくつもあるのです。

タックスヘイブンで資産運用すると優れている理由は、日本とは違い無駄な金融規制がないからです。要は投資先が制限されておらず、あらゆる投資が可能です。また富裕層に限らず、一般人であっても利用できるのがオフショア投資です。

それでは、タックスヘイブンにはどのような金融商品があるのでしょうか。またオフショア投資にはどのような種類があるのでしょうか。

オフショア投資を利用すれば、個人投資家は大幅に資産を増やすことができます。そこで、投資でのタックスヘイブンの活用法を解説していきます。

低税率の国がタックスヘイブン

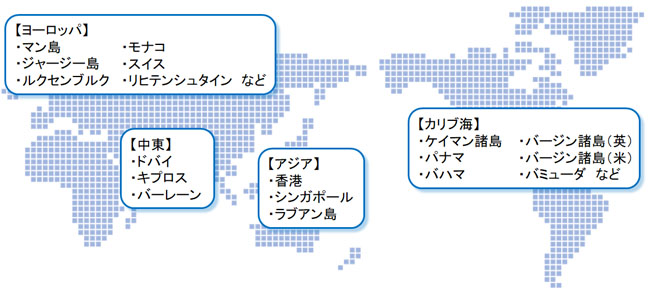

世界には低税率の国がいくつもあります。例えばアジアであれば香港やシンガポールが有名なタックスヘイブンであり、税金が非常に低いために多くの富裕層が移住しています。

こうしたタックスヘイブンについて、一部を記すと以下のような国があります。

タックスヘイブンは世界中に存在すると理解しましょう。このときタックスヘイブンを利用するとき、主に以下の2種類があります。

- オフショア法人:低税率の法人を立ち上げて富裕層が利用する

- オフショア投資:優れた金融商品へ投資する

会社経営者など、富裕層が利用する仕組みがオフショア法人です。法人税率0%など、無税の状態にすることができます。

一方で個人を含め誰でも利用できるのがオフショア投資です。タックスヘイブンを利用し、資産運用することによって効率よくお金を増やすのです。

金融がメイン産業であり、優れた投資商品が存在する

多くの人がオフショア投資をする理由として、優れた金融商品がたくさんあるからです。これは、ほぼすべてのタックスヘイブンは金融がメイン産業だからです。

香港やシンガポール、ケイマン諸島などは先進国(地域)であり、異常なほど物価が高いことで知られています。ただ不思議には思わないでしょうか。土地が非常に狭く、天然資源はなく、特出した産業がないにも関わらず、なぜこれらの国は先進国で裕福なのでしょうか。

この理由が金融であり、これらの国は経済がすべて金融産業で成り立っています。オフショア法人も金融の一つですが、タックスヘイブンではオフショア投資として優れた金融商品を全世界の人に向けて販売しており、自動的にお金が入る仕組みになっているのです。その結果、GDPが高い先進国というわけです。

金融がメイン産業である以上、無駄な金融規制はありません。例えば日本の場合、厳しい金融規制によって以下のような状況となっています。

- メガバンクのほとんどは海外送金にほぼ対応していない

- 海外では当たり前のように購入可能な投資信託が販売されていない

- 生命保険に加入しても資産がまったく増えない

- ヘッジファンドへの投資が不可能

- 仮想通貨の税率が異常に高く、しかもすぐに口座凍結される

日本株への投資であれば、日本の証券会社利用が有利です。ただ日本株はまったく価値が増えないため、海外投資を選択しなければいけません。そのため日本の証券会社や保険会社を利用しての投資価値は薄く、資産を増やすのは圧倒的に難しいです。

一方でタックスヘイブンの金融機関を利用する場合、海外送金が自由に可能なのは当然として、全世界すべての金融商品を購入できます。またオフショア生命保険を利用すれば、20年で約2倍にお金が増えるのは当然です。有能なヘッジファンドへ投資することもできます。

日本に存在する無駄な規制がタックスヘイブンには存在しません。そのためオフショア投資をすれば優れた金融商品を購入でき、必然的に効率よく資産を増やせるというわけです。

全世界すべての銀行へ現地通貨にて着金可能

なお海外で資産運用するとき、必ずタックスヘイブンを利用しましょう。オフショア投資であれば、全世界の銀行に対応可能だからです。

タックスヘイブンでは前述の通り金融規制がないため、すべての国について送金可能です。つまりオフショア投資を終えてお金を戻すとき、日本の銀行にて、日本円にて着金させることができます。もちろん日本以外の国にて、現地通貨で送金してもいいです。

日本の場合、証券会社や保険会社を含めて「日本国内の銀行のみに送金可能であり、対応通貨は日本円のみ」が常識です。ただタックスヘイブンでは、こうした無駄な規制が存在しません。

このように日本に存在しない投資商品がタックスヘイブンにたくさんあるだけでなく、その仕組みについてもあらゆる場面に対して柔軟に対応できるようになっています。

最も一般的な投資は投資信託での海外積立投資

このときオフショア投資で最も一般的な投資法が投資信託の利用です。世界中で販売されている投資信託を利用し、高年利で資産運用するのです。このときは海外積立投資をすることによって、ハイリスク・ハイリターンの投資となります。

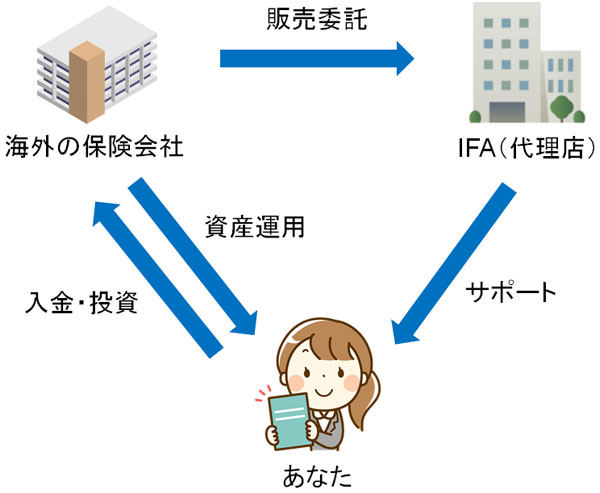

海外積立投資で重要なのは紹介者です。オフショア投資では必ずIFA(代理店)を通す必要があります。紹介者となるIFA経由でないと、オフショア投資をすることができません。

このときオフショア金融機関は証券会社と同じ役割であり、優れた投資先(ファンド)をたくさん保有しているだけです。それらのファンドのうち、どの投資商品を購入するのかはIFAが決めます。

そのため加入するIFAが違うと、運用利回りは大きく異なります。実際のところ資産運用が下手なIFAは多いため、ダメな紹介者からの加入を避けなければいけません。

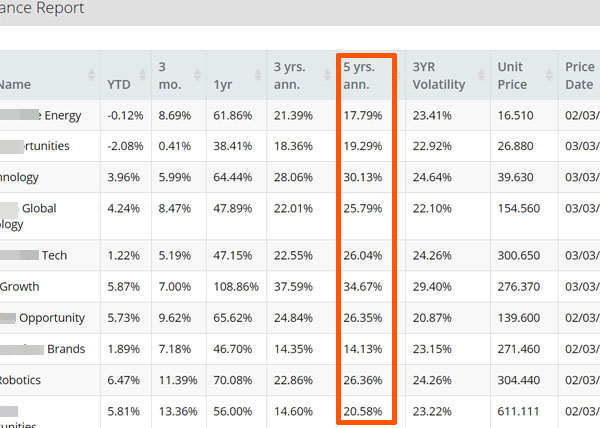

ただ優れたIFAから加入すれば、圧倒的な高利回りが可能です。例えば以下は、私が利用している海外積立投資での実際の管理画面です。

私は10のファンドに分散投資しており、過去5年の平均年利は24.1%です。不景気だと少しパフォーマンスは落ちますが、それでも非常に高い年利にて資産を増やしています。日本でこうした年利は無理ですが、タックスヘイブンでハイリスク・ハイリターンの投資信託を利用する場合は可能です。

ただ紹介者がダメだと元本割れは普通です。「タックスヘイブンでの海外積立投資=年利10%以上」ではないため、優れたIFAを見つけなければ失敗するというデメリットがあります。

オフショア生命保険は元本確保の低リスク投資

なお最も一般的なオフショア投資が海外積立投資であるものの、投資信託以外の投資法も存在します。その一つがオフショア生命保険です。

タックスヘイブンで加入するオフショア生命保険の特徴として、元本確保による資産運用が可能なことです。つまり、ほぼ確実に将来はお金が増えると約束されています。先ほど紹介したハイリスク・ハイリターンの海外積立投資と比べて、低リスクな分だけ年利は必然的に低くなるものの、低リスク投資をしたい人におすすめです。

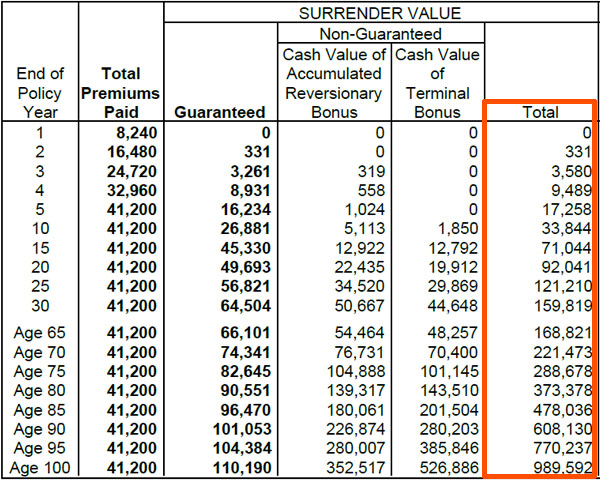

例えば以下は、香港で加入できるオフショア生命保険の実際の内容です。

香港サンライフ社が出しているライフブリリアンスというオフショア生命保険であり、私が34歳のときに加入しました。41,200米ドル(約410万円)を一括払いしており、以下のようにお金が増えるとほぼ確約されています。

| 加入年数 | 解約返戻金 | 死亡保険金 |

| 20年 | 92,041ドル(約920万円) | 223,170ドル(約2200万円) |

| 30年 | 159,819ドル(約1600万円) | 300,559ドル(約3000万円) |

このように20年で約2.2倍、30年で約4倍になります。資産運用の状況によって多少のズレはあるものの、確実にお金が増えることには変わりありません。それに加えて高額な死亡保障もあります。

日本の生命保険の場合、貯蓄型生命保険の多くは元本割れします。またお金が増えたとしても30年以上の加入で110~120%と非常にしょぼい資産増加です。こうした無価値な日本の生命保険に比べて、いかにタックスヘイブンの生命保険が優れているのか理解できます。

ヘッジファンド投資がオフショア投資口座から可能

タックスヘイブンで金融規制がないというのは、優れたヘッジファンドへ投資できることでもあります。日本からヘッジファンドへ投資するのは不可能です。日本で募集しているのはすべて私募の詐欺ファンドであり、本物のヘッジファンドは存在しません。

一方でタックスヘイブンでは金融規制がないため、ヘッジファンドへ自由に投資可能な投資口座を開設できます。オフショア投資口座を開設した後、その個人口座経由でヘッジファンドへ資産を預けるのです。

投資先のヘッジファンドはBloomberg(アメリカ大手の通信社)に登録されており、投資コードも公開されているため、ウソの情報を提供することが物理的に不可能です。こうした詐欺のない真っ当なヘッジファンドを利用するというわけです。

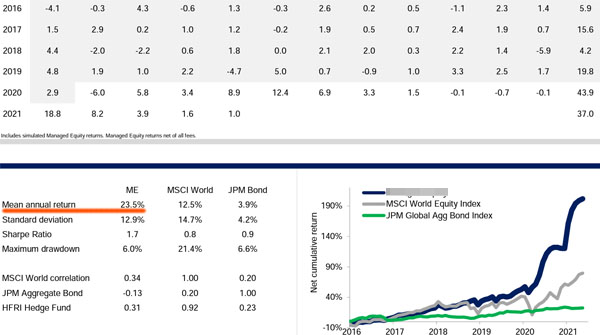

ヘッジファンドには種類があり、例えば以下は株に対してロング(買い)とショート(空売り)をするハイリスク・ハイリターンのヘッジファンドです。

このヘッジファンドは平均年利23.5%であり、かなりのハイリスク・ハイリターンであるとわかります。

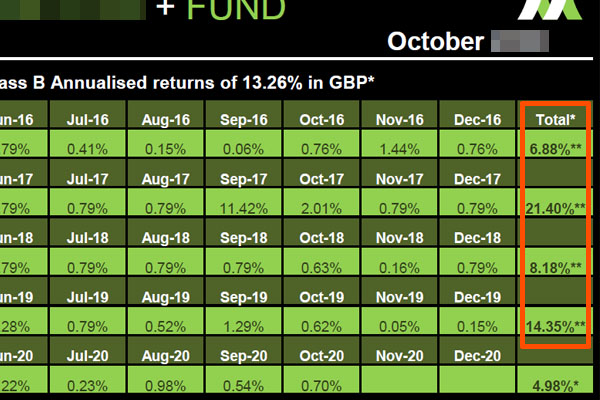

一方で株や債券へ投資をしない低リスクのヘッジファンドも存在します。例えば以下は、イギリスで不動産ローンを提供しているヘッジファンドのファクトシートです。

このヘッジファンドへ投資する場合、低リスクではあるものの平均年利は13.26%です。平均年利20%以上などの高年利は無理であるものの、不景気に関係なく低リスクで資産を増やしたい人に向いています。

オフショア投資口座は最低3万米ドル(約300万円)以上の一括投資が可能です。こうしたお金の投資が可能な場合、運用成績の優れるヘッジファンドを利用できます。

日本在住者は所得税の節税は不可能

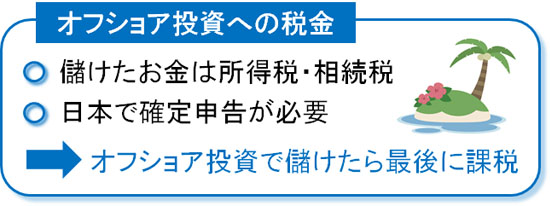

なお低税率の国で資産運用をすることになるため高年利でお金が増えることになるものの、日本居住者の場合は必ず納税をするようにしましょう。

タックスヘイブンで税金がほとんどないというのは、タックスヘイブンに存在する金融機関やファンドが対象です。投資家であるあなたが無税になるわけではありません。日本に住んでいる人というのは、日本の法律が適用されるのです。

日本居住者の場合、日本国内の投資や海外投資に関わらず、儲けた利益について所得税(死亡時の場合は相続税)を必ず課せられます。つまり、日本国内で確定申告をしなければいけません。

タックスヘイブンを利用すれば、素早いスピードで資産が増加するのは本当です。ただ納税の仕組みについては、日本での投資もオフショア投資もまったく同じ税制が適用されることを理解しましょう。

なお20~30年と長くオフショア投資を継続すれば、億単位の資産を築くのは意外と簡単です。その場合、利益確定するときに海外に住んでいれば日本への納税義務はありません。そのため「2~3年ほど一時的に海外に住み、その後に日本へ帰国する」という選択をすることも可能です。

銀行の個人口座開設は意味なく、あくまでも投資利用が最適

なおタックスヘイブンでの資産運用を考えるとき、銀行の個人口座を作るのはやめましょう。個人投資家が行うべきことは、あくまでも投資利用が最適というわけです。

よくある間違いとして、香港などのタックスヘイブンで銀行口座開設をすることがあります。ただ銀行口座を開設したとしても、正直なところ使い道がありません。銀行口座というのは、お金を預ける場所でしかないのです。

また前述の通り、オフショア投資を終えてお金を戻すときは全世界どの銀行であっても対応しており、あらゆる通貨にて着金できます。要は、オフショア投資によってお金を増やすにしても、タックスヘイブンで銀行の個人口座を保有する意味はないのです。

投資を終えるとき、必要に感じたらタックスヘイブンで個人口座を開設しても問題ありません。ただオフショア投資を始めると同時に、タックスヘイブンにある銀行で普通預金口座を開設するのは意味がないと理解しましょう。

また海外の個人口座はお金の動きがないと口座凍結されます。そのため、やはりタックスヘイブンはオフショア投資での利用が最適であり、無駄に銀行口座を開設するべきではないのです。

個人投資家がオフショア投資をすると資産を増やせる

資産運用をするとき、プロの投資家を除き、日本国内でお金を増やすのは難易度が高いです。日本は金融規制が異常に厳しく、しょぼい投資商品しか存在しないからです。投資可能な優れた投資信託は少なく、生命保険はすべてゴミです。

一方でオフショア投資であれば圧倒的に資産が増えます。優れたIFA(代理店)と契約する必要はあるものの、海外積立投資として投資信託を利用すれば、平均年利15%以上は普通です。

またオフショア生命保険を利用し、低リスクでの投資も可能です。この場合は死亡保障も付きます。さらには、ヘッジファンドへ投資することでハイリスク・ハイリターンまたは低リスクにて一括投資することもできます。

日本での投資では不可能な資産運用法がタックスヘイブンではたくさん存在します。そこで優れた紹介者を見つけ、高利回りにて資産を増やすようにしましょう。

オフショア投資であれば、「20年で2倍以上の元本確保投資」や「年利10%以上の投資」、「30年で資産が18倍以上に増えるヘッジファンド投資」などが可能です。ただ、このときはIFA(代理店)を経由しなければオフショア金融機関と契約できません。

しかし、実際のところ紹介者・代理店によって投資成績が大きく異なります。さらにいうと、紹介者がダメな場合、詐欺まがいの投資方法を提示されたり、途中で連絡が取れなくなったりします。これでは資産運用どころではありません。

そこで、当サイトでは「オフショア投資の相談に乗り、最適な投資プラン」を提案します。年利10%以上での資産運用や元本確保での低リスク投資、オフショア生命保険を用いた確実な資産増、ヘッジファンド利用などさまざまな投資が可能です。

相談依頼は全国対応(全世界対応)にて24時間365日、受け付けています。海外積立投資で最重要なのが「どの紹介者から加入するのか」であり、これによって年利はまったく異なります。そこで、オフショア投資信託やオフショア保険(生命保険)、ヘッジファンド投資を含めて、ヒアリング後にあなたにとって最も優れる投資法を紹介します。

Youtubeでの投資情報

Twitterでフォローする