海外投資をすることによって、日本国内で投資をするよりも圧倒的に高利回りによる資産運用が可能です。その中でも、高配当のファンドを利用することによって資産運用したいと考える人は多いです。

配当・分配金を得ることによって、安定的な収入を得られます。ただ投資先を理解する必要があり、どのような投資信託(ETF)やヘッジファンドへの投資が可能なのか知らなければいけません。

投資先が違えば、当然ながら得られる配当金は異なります。また株や債券、ヘッジファンドによってメリット・デメリットが異なります。得られるリターンやリスク、最低投資額がファンドによって大きく変わってくるのです。

そこで配当金について、海外投資によって高配当を得られる投資先としてどのようなファンドがあるのか解説していきます。

もくじ

値上がり益を狙わず、高配当は低リスク投資になる

高配当を得られるファンドのすべてに共通しますが、大きな値上がり益を狙うのではないため、どちらかというと低リスクでの投資になります。

債券投資は配当を得られる最も一般的な投資先であり、株に比べて値上がり益はほとんどありません。ただ国債や社債へ投資することによって、安定した配当金を得られます。

また株についても、配当を得ることを目的とした配当株というのは石油や電気、水道など利益の上昇をほとんど見込めず、株価が上昇しないセクターとなります。その代わりとして年間の配当率が高いというわけです。ヘッジファンドについても、つなぎ融資や不動産ローンなど低リスク投資をするファンドが配当を得るときのメインになります。

そのため、小型株や仮想通貨へ投資するときのように一年で倍以上に価値が上昇するのは不可能です。その代わり、低リスクにて配当金を得たいと考える人に適しています。

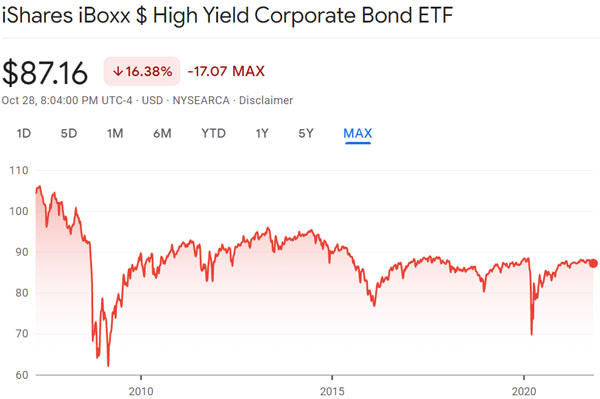

海外投資により、米国債券で高配当を得るHYG

日本以外で投資する場合、海外投資でおそらく最も有名な高配当ETFはHYGです。ハイイールド債と呼ばれており、高い配当を得られる社債投資信託がHYGです。配当金として、年利4~5%の分配金を得られることが広く知られています。

債券ETFであるため、HYGには価格の変動があります。ただ株に比べると圧倒的に変動は少なく、以下のような価格変動になっています。

このように債券価値は上昇していないものの、下落もしていません。そのため長期的には、価格の上昇益は基本的に期待できず、単に年4~5%の配当収入を得られる債券ETFであると理解しましょう。

高配当の米国株ETFであるVYMやSPYD

一方で株へ投資することによって、高配当を得られる投資信託もあります。債券ではなく株への投資であるため、多少の値上がり益を狙うことができます。ただ、不況のときは債券に比べて下落幅が大きいというわけです。

海外の高配当株では米国株へ投資するのが常識であり、投資信託(ETF)として優れているのは以下の2つです。

- VYM

- SPYD

VYMは米国全体の高配当株へ投資する投資信託です。配当利回りは3%ほどになります。また長期的には、以下のように株価が上昇しています。

株価の上昇益を含めると、先ほどの債券ETF(HYG)へ投資するよりもリターンは大きいです。債券よりもハイリスクであるものの、キャピタルゲイン(株価の上昇益)と配当の両方を得られるのがVYMです。

またSPYDも人気の高配当株ETFです。S&P500(アメリカトップ500社)の中でも、高い配当金を出している企業を優先的に組み入れたのがSPYDです。配当利回りは年4~5%です。

株価の値上がりまで考慮すると、SPYDは先ほど解説したVYMに劣ります。確かに配当利回りは高いものの、過去の実績ではVYMのほうが圧倒的に優れているため、特別な理由がない限りはSPYDよりもVYMへ投資するほうが優れます。

分配金を得ることを考えるとき、株式投資では年間の配当利回りだけでなく、株価の値上がり益まで考慮しましょう。

低リスクのヘッジファンドへ投資し、より高利回りを目指すことは可能

また海外投資では、株や債券以外の方法によって投資することも可能です。オフショア投資と呼ばれますが、低リスクのヘッジファンドに投資することによって効率的に資産運用をするのです。

ヘッジファンドの中には、株や債券へ投資しない低リスクのファンドがあります。こうしたヘッジファンドの場合、つなぎ融資や不動産ローン、マイクロファイナンスなど株や債券以外の方法で資産運用をします。そのためキャピタルゲインを得ることはできませんが、不景気であってもファンド価値の大きな下落はありません。

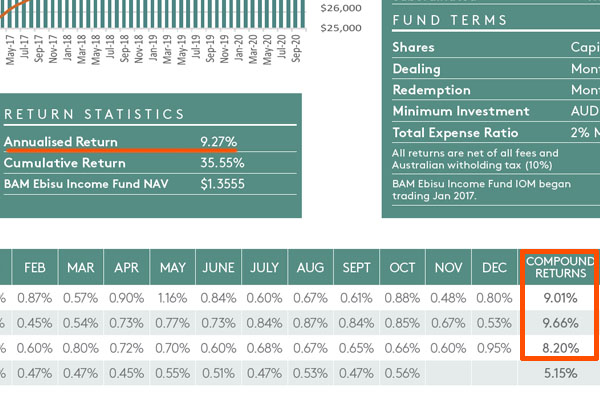

例えば以下は、オーストラリアで不動産ローンを運用している低リスクファンドのファクトシートです。

このファンドの場合、平均利回りは9.27%です。キャピタルゲインはないものの、配当利回りという意味では、債券や株の投資信託よりも高いです。

なお投資信託への投資とは違い少額投資は不可能であり、オフショア投資口座を開設するために最低でも3万ドル(約300万円)の投資資金が必要です。また5~10年以上の長期投資が大原則であり、分配金は解約するまで強制的に再投資となります。

そのため一般的な投資とは大きく方法が異なります。こうしたデメリットはあるものの、海外投資で高い配当金を得たい場合、オフショア投資として低リスクのヘッジファンドを含めて検討しましょう。

分配金を再投資で運用するほうが利回りは優れる

なお、まだ配当金生活を送ることを考えていないのであれば、分配金を得た場合は再投資に使いましょう。つまり分配金をそのまま再投資に回すことで、複利によって資産を増やすのです。

先ほど、債券ETFとして知られるHYGに投資する場合、まったく債券価値が上昇していないことを解説しました。ただ配当金を消費として使うのではなく、分配金を再投資すれば、あなたの資産は効率的に増えていきます。

参考までに、年利4%で資産運用する場合は以下のようにお金が増えます。

- 10年後:約1.48倍

- 20年後:約2.19倍

- 30年後:約3.24倍

高配当株を利用し、年利4%ほどで資産運用することによって倍以上にお金を増やすのは簡単です。またVYMのように値上がり益を狙えたり、ヘッジファンドのようにより高利回りが可能だったりする場合、さらにお金が増えるスピードは速いです。

どのように資産運用をしたいのかは人によって異なるものの、いずれにしても海外投資によって米国株ETFを利用したり、ヘッジファンド投資をしたりすれば、低リスクにて優れた利回りを得られるようになります。

ハイリスク・ハイリターンの投資より利回りは低い

なお高配当債券や高配当株、低リスクのヘッジファンドに投資する場合、どうしてもハイリスク・ハイリターンの投資法に比べると利回りは低くなります。

ハイリスク・ハイリターンの投資法であれば、正しく株式投資をすれば年利10%は誰でも可能です。難しい株取引をする必要はなく、例えばS&P500の過去年利は配当を含めると平均8~10%であることが知られています。不況時を含めても、こうした年利で資産が増えていくというわけです。

同じことはヘッジファンドにもいえます。オフショア投資としてヘッジファンドへ投資する場合、株や債券に対してレバレッジをかけて投資するハイリスクファンドへ投資することが可能です。この場合、マイナスリターンになる年はいくつもあるものの、より高い平均利回りとなります。

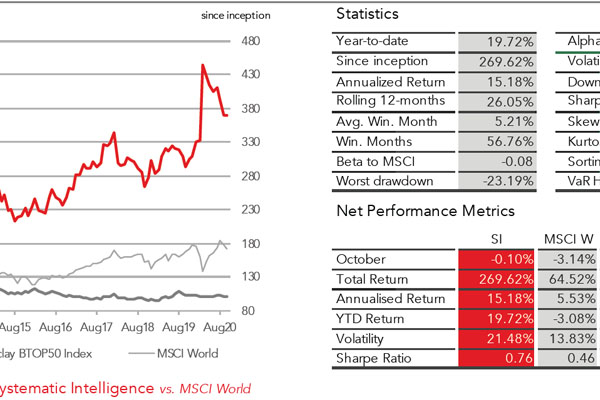

例えば以下は、商品先物をメインにトレードをするハイリスクファンドのファクトシートです。

年間の平均利回りは15.18%です。また年のボラティリティ(変動リスク)は21.48%であり、かなりのハイリスク・ハイリターンです。

高配当での投資を含め、低リスク投資は資産を守りつつお金を増やす投資法になります。そのため若いときに低リスクの高配当ETFを利用する意味はなく、積極的にリスクを取らなければいけません。ただお金を守る段階になると、低リスク投資によってお金を増やすことが重要になります。

海外投資で高配当の投資信託や低リスクのヘッジファンドを利用する

日本で投資をしたとしてもほとんどお金は増えません。投資で勝つためには海外投資が常識であり、その中でも高い分配金を考えるのであれば、債券(ハイイールド債)や高配当米国株、低リスクヘッジファンドなどへ投資することを考えましょう。

大きな値上がり益を得ることはできないものの、高配当によって安定的に利益を得ることができます。そこで海外の投資信託や低リスクヘッジファンドを利用しましょう。

なお基本的には、分配金をすべて再投資に回しましょう。これによって複利でお金を増やすことができます。お金を守りつつ、資産を増やすことを考えるのです。その後、必要なときにお金を使いましょう。

海外投資で高配当を得るには、このように複数の方法があります。どの方法にもメリット・デメリットがあるため、最適な方法を選ぶようにしましょう。

オフショア投資であれば、「20年で2倍以上の元本確保投資」や「年利10%以上の投資」、「30年で資産が18倍以上に増えるヘッジファンド投資」などが可能です。ただ、このときはIFA(代理店)を経由しなければオフショア金融機関と契約できません。

しかし、実際のところ紹介者・代理店によって投資成績が大きく異なります。さらにいうと、紹介者がダメな場合、詐欺まがいの投資方法を提示されたり、途中で連絡が取れなくなったりします。これでは資産運用どころではありません。

そこで、当サイトでは「オフショア投資の相談に乗り、最適な投資プラン」を提案します。年利10%以上での資産運用や元本確保での低リスク投資、オフショア生命保険を用いた確実な資産増、ヘッジファンド利用などさまざまな投資が可能です。

相談依頼は全国対応(全世界対応)にて24時間365日、受け付けています。海外積立投資で最重要なのが「どの紹介者から加入するのか」であり、これによって年利はまったく異なります。そこで、オフショア投資信託やオフショア保険(生命保険)、ヘッジファンド投資を含めて、ヒアリング後にあなたにとって最も優れる投資法を紹介します。

Youtubeでの投資情報

Twitterでフォローする