資産運用によってお金を増やすとき、ヘッジファンドやプライベートエクイティ(PE)などの投資先が存在します。それでは、ヘッジファンドとプライベートエクイティにはどのような違いがあるのでしょうか。

非上場株式に対して投資をするのがベンチャーキャピタル(VC)です。未公開株のことをプライベートエクイティと呼び、ベンチャーキャピタルがプライベートエクイティをメインで取り扱うということです。

またヘッジファンドは投資家からお金を集め、資産運用することによってお金を増やすのが目的です。そのため、ベンチャーキャピタルはヘッジファンドの一種と考えることができます。

ただ資産運用の中でも、プライベートエクイティはかなりリスクが高く、異色の存在となります。そこで、ヘッジファンドと比べてどのような違いがあるのか解説していきます。

ヘッジファンドは投資家からお金を集め、資産を増やす

まず、ヘッジファンドについて理解しましょう。ヘッジファンドの役割は単純であり、「投資家からお金を集め、それを原資としてお金を増やす」のが主な役割です。当然、ファンドマネージャー自身もヘッジファンドに大量の自己資金を入れており、必死になって顧客の資産を増やすというわけです。

ヘッジファンドへ支払う手数料は非常に高いです。維持管理費が運用額に対して年間1~2%であり、そこに成果報酬10~20%の支払いが発生します(ヘッジファンドによって手数料は異なる)。ただ優れた年利で資産額が上昇するため、多くの人がヘッジファンドを利用するというわけです。

なおヘッジファンドによって投資戦略は大きく異なります。株や債券、商品先物に対してレバレッジをかけて投資をするファンドがあれば、不動産ローンやマイクロファイナンスなどの低リスク投資をするファンドもあります。

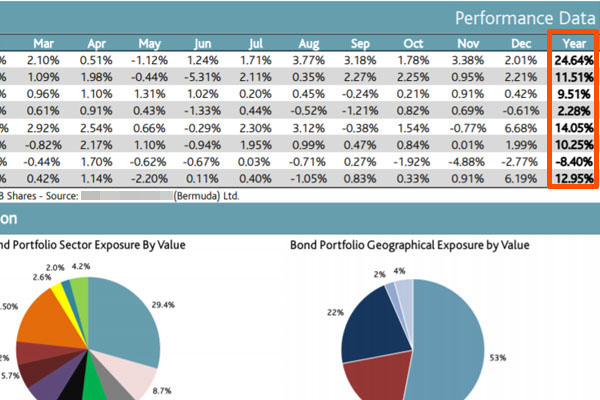

例えば以下は、債券に特化して投資をするヘッジファンドのファクトシートです。

年によってはマイナスリターンになることもありますが、平均年利は10.46%と低リスクで安定しています。

このヘッジファンドの場合は債券へ投資する戦略を採用していますが、ほかのヘッジファンドだとまた別の投資戦略となります。ヘッジファンドというのは、投資戦略が無数に存在すると理解しましょう。また投資戦略が同じであっても、当然ながらファンドごとに投資先やリターンは異なります。

一般人でも利用可能なヘッジファンドへの投資

このとき一般人であっても投資可能なのがヘッジファンドです。もちろん日本の証券会社で口座開設してもヘッジファンドへ投資はできず、オフショア投資口座という海外口座を利用しなければいけません。

税金がほとんどないタックスヘイブン(オフショア地域)を利用すれば、オフショア投資口座を開設できます。

最低投資額が3万米ドル(約300万円)以上というデメリットは存在します。ただこの額以上のお金を一括投資できる場合、誰でもヘッジファンド投資が可能というわけです。先ほど紹介した低リスクである債券ヘッジファンドについても、誰でも投資可能です。

ヘッジファンド投資というのは敷居が低く、3万米ドル以上を用意できる場合、誰でもスタートできるというわけです。

ベンチャーキャピタル(VC)は大企業や機関投資家からお金を集める

こうしたヘッジファンドというのは、通常は上場株式や債券、その他資産(不動産やローンなど)を取り扱います。これらの資産は流動性が良いからです。特に株や債券となると、その日のうちに売ることも可能です。

一方で未公開株という、まったく流動性のない投資先に対して、投資家のお金をつぎ込むのがベンチャーキャピタル(VC)です。ベンチャーキャピタルも投資家からお金を集めて非上場株式に投資をするため、ヘッジファンドの一種と理解して問題ありません。

これから上場を目指していたり、会社の急拡大を考えていたりするスタートアップ企業では、以下のように資金調達したことについてニュースになることがあります。

これがプライベートエクイティであり、スタートアップ企業は未公開株をベンチャーキャピタルやその他の企業に渡す代わりとして、高額なお金を資金調達するのです。

ただ前述の通り、ヘッジファンドは通常だと流動性の高い資産へ投資します。一方で、ベンチャーキャピタルはプライベートエクイティを取り扱います。そういう意味では投資先の性質が大きく異なるため、ヘッジファンドとベンチャーキャピタルを分けて考えるのが一般的です。

このときベンチャーキャピタルは大企業や機関投資家(保険会社、年金基金など)を含め、超高額な資産をもつ組織からお金を集めます。こうした組織にとってみると、余ったお金をベンチャーキャピタルに預けておけば勝手に資産が増えるので便利というわけです。

ただ、ベンチャーキャピタルが個人投資家からお金を集めることはありません。ベンチャーキャピタルが非上場会社へ投資をするとき、一社で数億円から数十億円の投資額になります。そのため個人から少額のお金を集めても意味がないというわけです。

ヘッジファンドの場合、流動性の高い資産へ投資するため、個人投資家から集めたお金をすぐに投資に回せます。ただベンチャーキャピタルは未公開企業を審査し、投資に値するかどうか調べる必要があり、さらには一社当たりの投資金額は巨大です。そのため、ベンチャーキャピタルは大口の投資家しか相手にしていません。

プライベートエクイティ(PE)は超ハイリスク

一般的にプライベートエクイティ(PE)への投資を一般人が行えないのは他にも理由があります。それは、未公開株への投資は最もリスクの高い投資法の一つだからです。

株や債券、商品先物、不動産、ローンなどを利用して資産運用するとき、少なくとも投資資金のすべてが資産価値ゼロになることはありません。例えばローンを返してくれない人はいるものの、それは一部にすぎません。

一方でプライベートエクイティ(PE)へ投資する場合、むしろ失敗する確率のほうが高いです。急成長を目指す非上場企業へ投資した後、そのスタートアップ企業が事業に失敗した場合、その会社は無価値になるからです。

また未公開株というのは流動性がゼロです。要は、株を売ろうとしても売ることができません。非上場株式というのは、以下の二つしか出口戦略がないのです。

- M&Aによって買収される

- 新規上場(IPO)を果たす

大企業へのM&Aや新規上場を目指す会社はいくらでもあります。ただ成功する会社は少数であり、ほとんどは途中で事業に失敗して消えていきます。プライベートエクイティへの投資が最もハイリスク投資といわれるのは、むしろ失敗確率のほうが高いからなのです。

ディストレスファンドもヘッジファンド戦略の一つ

ちなみに未公開株へのハイリスク投資という意味では、ディストレスファンドもプライベートエクイティへ投資します。

これから新規上場を目指す若いスタートアップ企業に投資をするのがベンチャーキャピタル(VC)です。一方でディストレスファンドでは、破綻寸前の会社の株式を大量に取得することによって企業再生させ、企業価値を高めることを目指します。

新たなテクノロジーによって上場を目指す会社へ投資するのではなく、破綻寸前の会社に投資をするという意味では、ディストレスファンドも非常に特殊な投資法です。またディストレスファンドはハゲタカファンドと呼ばれることもあります。

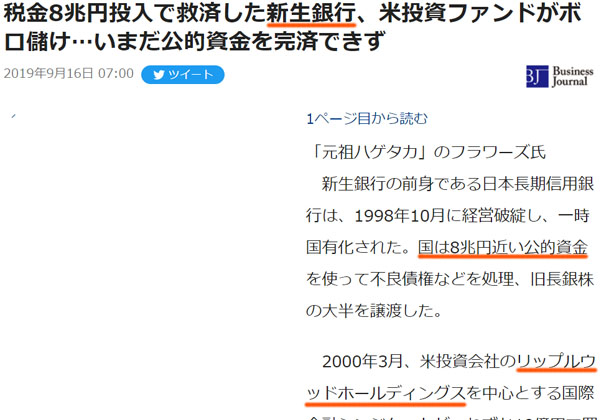

ディストレス戦略の成功例として、新生銀行の例は有名です。日本長期信用銀行(後の新生銀行)が破綻した後、日本政府は8兆円の公的資金を投入しました。ただ日本政府はそうした銀行を米・リップルウッドへ10億円と破格の値段で売却しました。

こうしてリップルウッドはバカな日本政府を出し抜き、異常に安い金額で日本長期信用銀行の株式を手にすることができました。

その後、約5年後に日本長期信用銀行は新生銀行という名前で再上場を果たしました。これにより、リップルウッドは10億円の投資で約4000億円もの高額な利益を生み出すことに成功しました。

PEファンドは一般人に公開されていない

ここまで解説したことからわかる通り、プライベートエクイティは非常にリスクの高い投資法であるとわかります。非上場企業へ投資する場合、投資したお金がゼロになる可能性が高いからです。

一般的な個人投資家というのは、未公開株に手を出すべきではありません。失敗確率が9割以上となる投資がプライベートエクイティです。

プライベートエクイティというのは、「M&Aや新規上場によって投資マネーが何十倍にもなる」または「資産価値がゼロになる」のどちらかです。当然、資産価値がゼロになる確率のほうが圧倒的に高いです。

また数億円の投資マネーを出せない一般人をベンチャーキャピタルやディストレスファンドが相手にすることはありません。そのため投資という意味では、あらゆる面で難易度が高く、そもそも一般人は投資できないのがプライベートエクイティです。

ヘッジファンドとベンチャーキャピタルは性質が異なる

投資家のお金を増やすという意味では、ベンチャーキャピタルはヘッジファンドの一種です。ただ一般的なヘッジファンドは流動性の高い資産へ投資をします。また一般人であっても問題なくヘッジファンド投資が可能です。

それに対して、ベンチャーキャピタルが扱うプライベートエクイティ(PE)は圧倒的に難易度が高いです。スタートアップ企業に投資するベンチャーキャピタルであっても、投資先企業のほとんどが消えてなくなり、一握りの会社がM&Aや新規上場(IPO)に成功するというわけです。

また一社当たりの投資額も巨額になるため、一般的なヘッジファンドとは異なり、ベンチャーキャピタルは大企業や機関投資家など大口の投資家のみと取引をします。これはディストレスファンドも同様です。

一般的なヘッジファンドに対して、プライベートエクイティではこうした違いがあります。投資先が異なり、資産運用でのリスクもまったく違うのが通常のヘッジファンド投資とプライベートエクイティです。

オフショア投資であれば、「20年で2倍以上の元本確保投資」や「年利10%以上の投資」、「30年で資産が18倍以上に増えるヘッジファンド投資」などが可能です。ただ、このときはIFA(代理店)を経由しなければオフショア金融機関と契約できません。

しかし、実際のところ紹介者・代理店によって投資成績が大きく異なります。さらにいうと、紹介者がダメな場合、詐欺まがいの投資方法を提示されたり、途中で連絡が取れなくなったりします。これでは資産運用どころではありません。

そこで、当サイトでは「オフショア投資の相談に乗り、最適な投資プラン」を提案します。年利10%以上での資産運用や元本確保での低リスク投資、オフショア生命保険を用いた確実な資産増、ヘッジファンド利用などさまざまな投資が可能です。

相談依頼は全国対応(全世界対応)にて24時間365日、受け付けています。海外積立投資で最重要なのが「どの紹介者から加入するのか」であり、これによって年利はまったく異なります。そこで、オフショア投資信託やオフショア保険(生命保険)、ヘッジファンド投資を含めて、ヒアリング後にあなたにとって最も優れる投資法を紹介します。

Youtubeでの投資情報

Twitterでフォローする