定期的に同じ金額を投資する方法としてドルコスト平均法があります。いわゆる積立投資のことであり、最も一般的な投資法の一つです。

それでは、ドルコスト平均法によって積立投資をするとき、最適な投資信託の買い方は何があるのでしょうか。より具体的にいうと、投資頻度はどのように設定すればいいのでしょうか。

一般的には、毎月同じ日に投資をするのが積立投資になります。積立投資では15~20年以上と長期の投資になるため、毎月の投資を継続することによって投資時期の時間分散が可能です。このとき月2回や毎週、毎日の投資を考えても問題ありません。

積立投資をするとき、最適な投資信託の買い方があります。そこで、投資頻度によってどのように成績が異なってくるのか解説していきます。

始める時期はいまが最適な積立投資

すべての人にとって、いますぐ投資を開始できる方法がドルコスト平均法です。株価が上昇している場面であっても、大不況のど真ん中であっても、大幅に資産を増やせるのです。長期投資であればドルコスト平均法だと勝率がほぼ100%であり、負けることがありません。

事実、1990年前後の日本バブル崩壊直前という最悪のタイミングで日経平均株価(日経平均)へ積立投資を開始したとしても、ドルコスト平均法であれば大幅に資産を増やすことができます。以下のように20年ほどにわたって長期で下落し続けている日経平均について、緑枠の部分は資産がプラスになります。

始める時期を考慮する必要がなく、いますぐスタートできるのがドルコスト平均法の利点です。

もちろん、日本株のようなダメな投資先を選んではいけません。海外積立投資をすることによって、株価が上昇する国へ投資する必要があります。ただ日経平均への投資でさえ資産をプラスにできるため、当然ながら海外投資では大幅な資産増加が可能というわけです。

最も一般的な投資間隔は毎月の定額投資

このとき最も一般的な投資間隔は毎月の定期的な定額投資です。月の中でどの日でもいいので決め、同じ金額について、同じ投資信託に投資していくというわけです。

例えば私の場合、海外金融機関を利用して米ドルにて海外投資をしています。以下は実際の支払い画面であり、毎月17日に積立投資をしています。

17日には特に意味がなく、「私が投資を開始した日がたまたま17日だった」というだけです。要は、いつ投資を開始しても問題ないというわけです。

月二回や毎週、毎日積立でも問題ない

なお、このときより短い頻度でドルコスト平均法による投資を考える人もいます。以下のような投資頻度を検討するのです。

- 月二回(二週間に一回)

- 毎週

- 毎日

こうした投資頻度について、購入手数料が高くならないのであれば、毎月での定期投資ではなく、月二回や毎週、毎日での積立投資であっても問題ありません。

例えば毎日の投資であれば、値上がりした日や値下がりした日を含め、すべての日で投資できます。そのため時間分散という意味では、投資頻度を多くするとよりリスク分散となります。

長期投資では毎月も毎日も資産運用の効果は同じ

ただ15~20年の長期投資をする場合、毎月投資であっても、毎日投資であっても資産運用の効果は同じです。要は、何も変わらないと考えましょう。

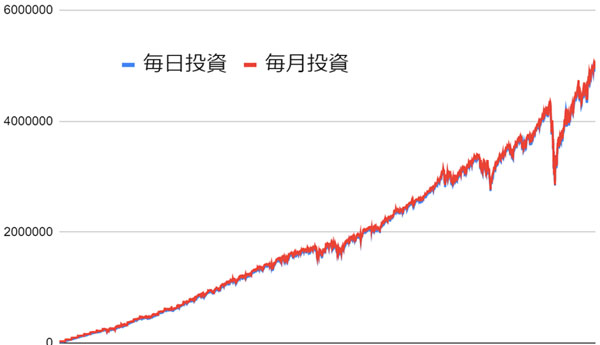

参考までに、以下はS&P500(米国トップ500社に投資をするインデックス)へ「毎日1000円を投資するケース」と「30日(毎月)ごとに3万円を投資するケース」での10年間のシミュレーションです。

2010~2020年について、S&P500へ投資するときの実際の様子です。このときの投資額は同じです。また毎日投資と毎月投資を確認すると、線はほぼ一致していることがわかります。

この期間は積立投資をすることによって、10年で元本に対して約2倍に資産が増えています。毎日投資でも毎月投資でも資産運用の効果は基本的に同じなので、長期投資を考えている場合、最も一般的な毎月投資で問題ありません。

なお例外として、1年以内の短期投資を考えている場合、毎月ではなく毎日や毎週での投資のほうが優れます。ただ短期投資ではなく、長期投資の場合は毎月の投資頻度で問題ないというわけです。

定期的な株への積立投資で毎年一回や半年は微妙

ただこのとき、半年ごとや毎年一回などの頻度で投資するのはやめましょう。半年払いや年払いの場合、時間分散できないからです。

株価というのは、一年で大きく変動します。例えば以下はNYダウでの過去5年間の株価推移です。

このように株価は1年で大きく変動しており、まったく異なる資産価値になっているとわかります。

また、例えば15年で投資するにしても、年一回の投資では15回しか投資タイミングがありません。半年ごとの投資でも合計30回です。投資するタイミングが少ないため、時間分散の効果が弱いのです。運が悪い場合、株価が高くなっている場面で投資するケースが多く、高値掴みとなる可能性もあります。

元本確保型の投資商品は例外的に時期や頻度に関係なく投資可能

なお例外として、元本確保型の投資商品を利用する場合、半年ごとや年払いでも特に問題ありません。こうした投資商品の場合、あなた個人が資産運用するわけではなく、金融機関があなたの資産を預かることで資産運用するからです。

多くの場合、元本確保商品は保険商品となっています。例えば税金がほとんどかからないタックスヘイブンでオフショア生命保険に加入する場合、元本確保投資によって「ほぼ確実に資産が増える」と確約されます。

例えば以下は、アメリカの生命保険会社が提供している元本確保型の生命保険です。

過去30年での平均年利は7.56%であり、優れた利回りによって資産が増えていきます。この投資商品は年払いのみです。ただあなたではなく保険会社が資産運用することなり、保険会社は多くの人から継続して高額の保険料を預かることになります。そのため、資産運用という点では問題ないというわけです。

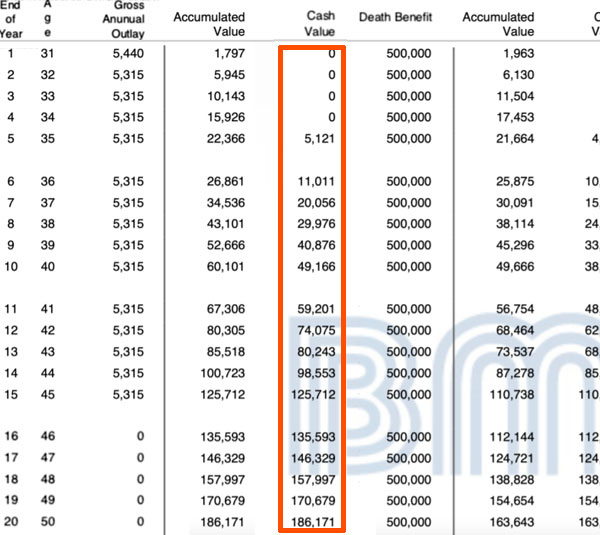

参考までに、このオフショア生命保険に加入する場合、15年間の積立投資(15年目からは支払い停止)の契約をすると、投資元本に対して以下のように解約返戻金と死亡保険金が増えていきます。

| 投資年数 | 解約返戻金 | 死亡保険金 |

| 20年目 | 約2.3倍 | 約6.2倍 |

| 30年目 | 約5.6倍 | 約7.6倍 |

| 40年目 | 約13.5倍 | 約15.7倍 |

| 50年目 | 約32.4倍 | 約34.1倍 |

例えば月5万円(年60万円)の積立投資をこの生命保険でする場合、15年後は元本900万円です。これが30年後には約5040万円、40年後には1億2150万円になります。元本確保がある最も低リスクの海外積立投資(オフショア投資)であっても、こうした資産運用が可能なわけです。

いずれにしても、元本確保による低リスク投資であれば例外的に毎年一回(年払い)や半年払いであっても問題ないことを理解しましょう。

定額投資によって同じタイミング・間隔で投資する

毎月、同じ投資間隔で定額投資する方法がドルコスト平均法です。バブル崩壊直前の日経平均に投資する場合であっても、資産価値が増加するほど優れた投資法が積立投資です。

ただこのとき、投資頻度や間隔について悩む人がいます。投資を開始するタイミングについては、いますぐスタートすればいいです。ただ年一回や半年ごと、毎月、月2回、週一回、毎日と多くの頻度があり、どの投資法がいいのか悩むのです。

これについて、元本確保投資であれば何を選択しても問題ありません。一方で一般的な長期の積立投資であれば、毎月投資を利用しましょう。毎月投資であっても毎日投資であっても成績は同じなので、最も一般的な毎月投資が優れるというわけです。

定額投資をするとき、正しい方法があります。どのようにドルコスト平均法での投資間隔を考えればいいのか理解しましょう。

オフショア投資であれば、「20年で2倍以上の元本確保投資」や「年利10%以上の投資」、「30年で資産が18倍以上に増えるヘッジファンド投資」などが可能です。ただ、このときはIFA(代理店)を経由しなければオフショア金融機関と契約できません。

しかし、実際のところ紹介者・代理店によって投資成績が大きく異なります。さらにいうと、紹介者がダメな場合、詐欺まがいの投資方法を提示されたり、途中で連絡が取れなくなったりします。これでは資産運用どころではありません。

そこで、当サイトでは「オフショア投資の相談に乗り、最適な投資プラン」を提案します。年利10%以上での資産運用や元本確保での低リスク投資、オフショア生命保険を用いた確実な資産増、ヘッジファンド利用などさまざまな投資が可能です。

相談依頼は全国対応(全世界対応)にて24時間365日、受け付けています。海外積立投資で最重要なのが「どの紹介者から加入するのか」であり、これによって年利はまったく異なります。そこで、オフショア投資信託やオフショア保険(生命保険)、ヘッジファンド投資を含めて、ヒアリング後にあなたにとって最も優れる投資法を紹介します。

Youtubeでの投資情報

Twitterでフォローする