日本人が加入する保険商品は種類が非常に多いものの、その中でも無駄な保険商品の最たるものに学資保険があります。日本国内の学資保険に加入してもいいですが、ほとんどお金が増えないので貯蓄効果が非常に薄いのです。

もちろん、学資保険を検討する考え方自体は優れています。子供の進学を考えるとき、大きなお金を用意するためにいまのうちに貯金しておくことは素晴らしいといえます。ただ、そうした貯金を検討するときに日本の学資保険だと効果が薄いというわけです。

そのため日本の学資保険ではなく、必ず海外の金融機関を活用した学資保険を選択したほうがいいです。これであれば、保険運用によって元手のお金よりも多額の現金を学費として用意できるようになるからです。具体的には、オフショア投資によって子供のための学費を作ります。

ただ、海外の金融機関を活用するとなると不安に思う人が多くなります。また、「なぜ日本の学資保険よりも優れているのか」について理解している人が少ないです。そこで、どのようにして海外の優れた学資保険を活用すればいいのか解説していきます。

資産運用で子供の学費・教育資金を保険でねん出する

なぜ、子供が小さいときに「子供のための保険」に加入するのでしょうか。この理由は単純であり、将来に必要になる子供の学費・教育資金をねん出するためにあります。

高校進学や大学進学を含め、それなりにお金がかかります。特に大学進学となると、私立大学であれば年間にして百万円を軽く超す高額なお金が必要になります。もちろん国公立大学でも、高額なお金が消えていくようになります。

そうしたとき、子供の学費をいまのうちに貯めておくことを考えます。ただ、銀行にお金を置いてもまったく増えないため、これを学資保険に変えておきます。そうすれば、15年後や20年後にお金が増えて返ってくるようになります。

生命保険会社は資産運用で利益を得ていますが、これを加入者に還元する仕組みがあります。このとき、掛金として支払ったお金のうち107%などになってお金が返金されます。高い返戻率の学資保険で107~108%となるため、加入する保険の種類によってはこれよりも返戻率が下がることがよくあります。

学資保険でお金が増える実例

それでは、具体的に日本の学資保険ではどれくらいお金が増えるのでしょうか。例えば、以下は実際に生命保険会社が提示している学資保険の内容の一部になります。

出典:ソニー生命

内容としては、以下のようになります。

- 10年かけて払い込む(払い込み完了後は掛金支払いなし)

- 18~22年後にお金を受け取る

これにより、毎月払いの場合だと返戻率107.2%になります。年払いだと返戻率は少し改善されますが、いずれにしても107~108%ほどお金が増えるようになります。実際には185万円ほどしか支払っていないものの、200万円が後になって返ってくるのです。

学資保険は多くの場合、子供の大学進学に備えるためのものです。そのため、子供の年齢が18歳や20歳などになったとき、お金を受け取れるように早めに貯蓄しながら資産運用し、お金を増やす目的で学資保険が活用されます。

年利4%以上が当然の海外積立投資

日本の銀行にお金を預けていても、金利が低すぎるためにまったくお金が増えないのは、だれもが理解していると思います。そのため、将来お金が107~108%に増えるとなると条件はそれなりに良いように思ってしまいます。

ただ10年で払い込みをして22年後にお金を受け取り、107%に増えるとなると、年利換算では0.4%ほどになります。銀行の預金より優れているとはいっても、言い換えればこれくらいにしかなりません。

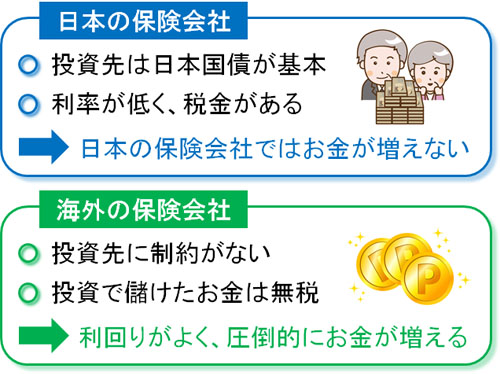

そこで日本国内ではなく、海外に目を向けてみましょう。海外にはオフショア(タックスヘイブン)と呼ばれる地域があり、ここでは投資で稼いだお金は無税です。

アジアのオフショアとしては香港やシンガポールが有名です。香港やシンガポールは法人税や所得税の税率を非常に低くしており、さらには投資で稼いだ利益は非課税にしています。

投資については税金を課せられないため、オフショア地域にある金融機関は世界から投資マネーが集まっています。その結果、日本で誰もが知っている国内メガバンクよりも、はるかに巨大な金融機関がオフショア地域にたくさんあります。また、その分だけ資産運用で儲けた運用益を投資家(あなた)に還元します。

それだけでなく、日本の生命保険会社は日本国債くらいにしか投資できないように法律で規制があります。日本国債についても利率が低いことは理解していると思います。これが、日本の生命保険会社にお金を預けてもわずかしかお金が増えない理由です。

一方でオフショア(タックスヘイブン)にある金融機関の場合、当然ながら株式や債券など自由に投資できます。そのため、高い運用益を生み出すことが可能になっています。

通常、オフショア投資では年利10%以上を目指します。このため圧倒的にお金が増えるようになりますが、学資保険だと将来の学費ねん出のためのお金を預けるため、より堅実で確実な資産運用を望む人が多いです。

そのため安全性が非常に高く、失敗がほぼない金融商品へ投資するのが基本ですが、そうした堅実な金融商品であってもオフショア投資を利用すれば年利4%超えが当然になっています。実際、20年の資産運用で160%以上になることが確約されている金融商品が存在します。

「最も安全で失敗がなく、将来のお金の増加額が確約されている金融商品」でさえ、オフショア投資であれば年利4%以上が当然となっています。日本の学資保険が意味ないのは、「同じように資産運用でお金を積み立てるのであれば、海外のファンドを使ったほうが圧倒的に得だから」という理由があります。

元本確保が可能なS&P500

それでは、具体的に日本の生命保険会社ではなく海外の保険会社(ファンド)を利用するとき、どのような金融機関が優れているのでしょうか。

オフショア地域にある保険会社はいくつも存在します。この中でも日本人が日本に住みながら契約でき、元本確保によって資産運用できるオフショア投資会社があります。この保険会社はタックスヘイブンに会社が存在します。

以下が実際の元本確保の内容です。

- 15年の払い込み:払込金額の140%

- 20年の払い込み:払込金額の160%

元本確保型の金融商品になりますが、要は「15年や20年にの期間ついて決まった額の海外積立投資をすれば、将来は確実に掛金総額の140%や160%になってお金が返ってくる」という内容になっています。「途中の掛金減額は微妙」などの制約はあるものの、「最初に決めた額をしっかり支払えば、確実にお金が増える」と約束されているわけです。

こうした金融商品がオフショア投資会社に存在しており、 S&P500・インデックスという商品名になっています。米国株式の主要なインデックスの指標にS&P500があり、これに紐づいた堅実な投資スタイルになります。

年利換算すると約4.2%であり、これだけの利回りでお金が増えていくと考えましょう。

参考までに、私もこの金融商品に加入しています。以下が実際の契約書の一部になります。

私の場合は20年で契約しており、「毎月の積立投資をすることで、将来は160%以上になって資産が増えて返ってくる」ことが確約されています。

サンライフ(Sun Life)の学資保険

また、日本の生命保険会社が学資保険を販売しているのと同じように、海外の生命保険会社も学資保険の販売をしています。

そうしたオフショア地域にある生命保険会社の中でも、学資保険であればサンライフ(Sun Life)が広く知られています。カナダに本社を置く会社ですが、香港に支店を持ちます。当然、香港サンライフで加入するとオフショア投資が可能になります。

このときは日本の学資保険と同じように、「最初の5~10年で払い込みを完了させる」など自由に投資設計が可能になっています。また学資保険であるため、「18~22歳にかけてお金が払い戻される」ように指定することができます。

この場合についても年利4%以上で資産運用されることになりますが、「運用益によって追加ボーナスがある」という特徴があります。

シミュレーションによって内容は異なりますが、例えば「子供が0歳のときに5年をかけて積立投資(総額2万ドル:約200万円)を行い、その後は子供が18~22歳になるまで待つ」という内容だと、以下のようになります。

- 学資金と配当の総額(確定分):約2万9,000ドル(約290万円)

- 学資金と配当の総額(非確定分):約1万2,000ドル(約120万円)

必ずもらえる将来のお金(確定分)としては、18~22歳のときに支払われる学資金と入学時などのボーナス配当を含めて、総額は約2万9,000ドルになります。2万ドルが2万9,000ドルに増えるため、145%ほどの運用益になるのは確定しています。

このとき資産運用が好調であれば、さらに追加の学資金(非確定分)が支払われるようになります。どれだけの金額かはタイミングによって異なりますが、最大で1万2,000ドルが追加されます。

つまり2万ドル(約200万円)を投資することで、将来は最大で4万1,000ドル(約410万円)になって返ってきます。返ってくるお金は205%などであり、倍以上に資産が増えることもあるのです。

先ほどのオフショア投資会社では20年で160%以上が確定しているのに対して、サンライフの学資保険は145~205%と幅があります。そのため、多少のリスクを取ってでも運用益に期待する場合はサンライフの学資保険が最適です。

ただ、「香港サンライフの学資保険にリスクがある」とはいっても日本の生命保険会社が出す学資保険に比べると圧倒的に内容が優れていることに変わりはありません。

日本の学資保険と海外保険会社で異なる資産額

それでは、実際のところ日本の学資保険に投資するのと、海外保険会社のオフショア投資を行うのでは、資産運用で増えるお金にどれくらいの違いがあるのでしょうか。これについて、簡単にシミュレーションしていきます。

まず、日本の学資保険では内容が最も良くて年利0.4%ほどです。これについて、毎月2万円の積立をするとなると、得られる運用益や総額のお金は以下のようになります。

| 積立期間 | 積立額 | 運用益 | 合計 |

| 15年 | 360万円 | 約14万円 | 約374万円 |

| 20年 | 480万円 | 約25万円 | 約505万円 |

これに対して、オフショア投資であればどうでしょうか。税金のかからないタックスヘイブンの保険会社に投資をすれば、同じ金額であっても最低で年利4%なので以下のようにお金が増えます。

| 積立期間 | 積立額 | 運用益 | 合計 |

| 15年 | 360万円 | 144万円 | 504万円 |

| 20年 | 480万円 | 288万円 | 768万円 |

年利4%での計算ですが、このようにお金の増え具合がまったく異なることが分かります。日本だと法律によって金融機関への規制が激しく、まったくお金が増えないものの、海外ファンドを学資保険の代わりに活用すれば将来の受取額がまったく違うものになるのです。

最大のリスクは為替となる

それでは、メリットの多い海外積立投資ですがデメリットはあるのでしょうか。これについては、学資保険の目線で考えると一番のリスクは為替になります。

日本の生命保険会社であれば、日本円で投資をすることになります。そのため、学資保険として日本円を生命保険会社に預ければ、年利0.4%ほどで運用してくれて、将来お金を返してもらえるようになります。

一方で海外の会社だと、日本円で運用することはまずありません。確実に米ドルでの資産運用になります。米ドルでお金が増えることになるため、必ず発生するのが為替リスクです。

資産運用によって米ドルにてお金が増えたとしても、円高になると日本円で受け取れるお金の量が少なくなってしまいます。米ドルから日本円に変えるとき、円高になるとその分だけ損失となるため、為替リスクの影響が最も大きいといえます。

ただ、これについてもそこまで心配する必要はありません。オフショア投資であれば、たとえ為替リスクがあったとしても資産を増やせるからです。

大幅な円高でもオフショア投資は得をする

日本円と米ドルの為替相場の歴史を見ると、それなりに大きな変動があります。1ドル80円の超円高のときがあれば、1ドル120円ほどのときもあります。

このとき、最悪のケースを考えて「1ドル120円のときに米ドルを購入し、1ドル80円のときに売る」ことを考えてみましょう。この場合だと、日本円での資産は約67%に減少します。

ただ前述の通り、オフショア投資では大きく資産が増えます。仮に20年の積立投資をすれば160%増以上は確約されているため、たとえ資産が約67%に減ったとしても「約67% × 160%(運用益) = 約107%」になります。

しかも、日本の学資保険のように「10年で払い込みをする(先払いをする)」などはなく、毎月一定額の積立で107%になるため、日本の学資保険よりも利回りは優れています。

さらにいうと、これは最悪パターンを想定したケースになります。実際には15~20年と長期の投資をするので「全額を1ドル120円で買い、売却時にのみ1ドル80円になる」ことは100%の確率であり得ません。

そのため「15年で140%の運用益を確保する」というプランを活用し、大きな円高に振れたとしてもほぼ確実にお金が増えるようになります。日本の学資保険に加入するよりも圧倒的に得をする設計になっているのです。

確かにオフショア投資では為替リスクがあるものの、実際のところ為替リスクを考える意味はありません。かなり悪いケースを想定したとしても、日本の学資保険に比べてお金が増える選択肢しかないからです。当然、満期時が円高ではなく円安であれば、さらにお金が増えるようになります。

日本の学資保険で米ドルプランは意味がない

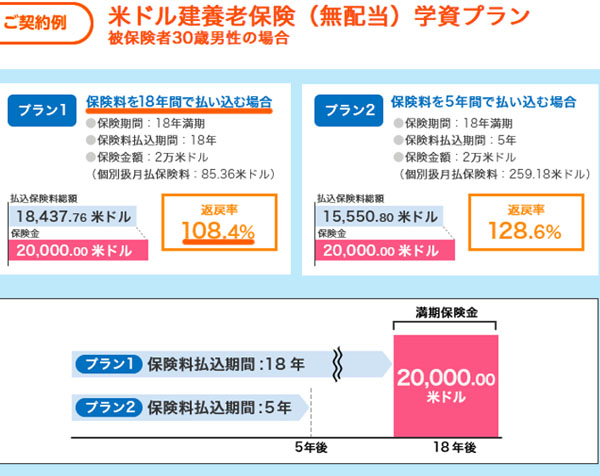

ちなみに、日本の生命会社は日本円での学資保険だけでなく、米ドルプランでの学資保険を発売しています。ただ、これについては絶対に加入しないようにしましょう。

米ドルプランのため、日本円よりは利率が優れています。ただ、それでも日本の学資保険は条件が悪くドル建てで年利0.9%ほどです。内容を見ると、18年間の支払いを継続することで、約108%になってお金が返ってくるという商品です。

出典:ソニー生命

ただ、これだと18年間でわずか108%ほどしか資産が増えません。しかも少し円高に振れるだけで、資産運用どころか損をすることになります。もちろん円安になって大きく得をすることはあるかもしれませんが、為替リスクが非常に大きいといえます。

またこれまで説明した通り、オフショア投資であれば同じように米ドルで運用し、20年後に160%以上になることが確約されています。しかも運用成績が良ければ、160%どころかさらに高額な運用益を受け取れるようになっています。

こうした現状を考えると、日本の生命保険会社の米ドル学資プランに加入する意味はゼロだといえます。

日本は金融規制が厳しく、米ドルプランの商品を購入するにしても手数料が異常なほど高額であり、意味のない商品になっています。そこで規制がなく、海外の保険会社が出している投資商品を学資保険代わりに活用するのが正しい選択だといえます。

タックスヘイブンのファンドで学資保険を活用する

資産運用をして将来の子供の教育資金を作ることを考えたとき、ここまでのポイントを理解すれば、「なぜ日本の生命保険会社を活用して学資保険に加入するのが無意味であるのか」が分かったのではないかと思います。

「子供のために将来に向けた貯蓄を考える」のは素晴らしいことです。ただ、お金の預け先を多くの人が間違えています。年利0.4%など、ほとんどお金が増えない日本国内の学資保険を選択しているからです。

そこで、学資保険ではなく香港やシンガポールなど税金がほとんど課せられない「タックスヘイブンに籍を置くファンド」へお金を預けるようにしましょう。オフショア地域にある保険会社を利用するだけで、同じように資産運用するにしても「将来のお金が140%や160%に増える」ことが確約されています。

しかも、円高による為替リスクで最悪のケースを想定したとしても元本割れがなく、日本で学資保険に加入するよりも圧倒的に利回りがいいです。

学資保険を検討するとき、必ず海外での積立投資を活用するべき理由がここにあります。オフショア地域にある保険会社を利用するだけで、子供のために利用できるお金が圧倒的に増えるようになります。

オフショア投資であれば、「20年で2倍以上の元本確保投資」や「年利10%以上の投資」、「30年で資産が18倍以上に増えるヘッジファンド投資」などが可能です。ただ、このときはIFA(代理店)を経由しなければオフショア金融機関と契約できません。

しかし、実際のところ紹介者・代理店によって投資成績が大きく異なります。さらにいうと、紹介者がダメな場合、詐欺まがいの投資方法を提示されたり、途中で連絡が取れなくなったりします。これでは資産運用どころではありません。

そこで、当サイトでは「オフショア投資の相談に乗り、最適な投資プラン」を提案します。年利10%以上での資産運用や元本確保での低リスク投資、オフショア生命保険を用いた確実な資産増、ヘッジファンド利用などさまざまな投資が可能です。

相談依頼は全国対応(全世界対応)にて24時間365日、受け付けています。海外積立投資で最重要なのが「どの紹介者から加入するのか」であり、これによって年利はまったく異なります。そこで、オフショア投資信託やオフショア保険(生命保険)、ヘッジファンド投資を含めて、ヒアリング後にあなたにとって最も優れる投資法を紹介します。

Youtubeでの投資情報

Twitterでフォローする