一般人であっても、3万米ドル(約300万円)を一括投資できる場合は優れたヘッジファンドへ投資できます。もちろんお金というのは使ってこそ意味があるため、増えたお金はどこかの段階で解約または一部引き出しによって戻すことになります。

それではヘッジファンドへ投資したお金というのは、自由に解約や引き出しをすることができるのでしょうか。多くの人はヘッジファンドへの投資法を知らないため、どのようにお金を戻せばいいのかわかりません。

一般的な証券会社の利用とは異なり、ヘッジファンド投資でお金を戻すには多少の手続きが必要になります。また長期投資ではなく、短期投資であれば引き出しによって損をする場合もあります。

これらのポイントを事前に理解しておかなければいけません。そこでヘッジファンドへ投資後、どのように考えて解約や引き出しをすればいいのか解説していきます。

ヘッジファンド投資では途中の解約・引き出しが可能

投資したお金というのは、当然ながらどこかのタイミングで戻すことになります。そのため解約・引き出しをすることがあるのです。その中でも、税金がほとんどないタックスヘイブン(オフショア地域)を利用すれば、ヘッジファンドへ投資できます。

一般的なオフショア投資の場合、途中の解約や引き出しをするとほぼ100%の確率で元本割れします。ただヘッジファンドの場合は一括投資であり、積立投資ではありません。そのため満期は存在せず、いつ解約や引き出しをしても問題ありません。

最低でも3万ドル(約300万円)とそれなりに高額なお金を一括投資する必要になるものの、一般人であってもヘッジファンド投資が可能なのです。

一部解約により、年金のように投資資金を戻せる

そうしたとき、解約によってすべてのお金を引き出してもいいし、年金のように投資して増えたお金を毎年引き出してもいいです。毎年引き出すというのは、要は一部解約するのと同じ意味です。

ヘッジファンド投資では、ほぼ米ドルでの投資になります。日本円を受け付けている優れたヘッジファンドはゼロであるため、必ず外貨で投資しなければいけません。

ただお金を戻す場合については、米ドル投資であっても特に問題は起こりません。米ドルで増えたお金について、日本の銀行を指定すれば、日本円口座や米ドル口座を含めて着金させることができます。

・毎月ではなく、年に1~2回の引き出しが一般的

ただ日本にある証券口座ではなく、タックスヘイブンにてオフショア投資口座を開設することになります。そのため、あなたの判断による自由な資金移動が可能なわけではありません。書類の手続きなど、お金の引き出しには少し面倒な作業が必要になるケースが多いです。

そのため「一部解約によってお金の引き出しをする」とはいっても、現実的には毎月の引き出しではなく、年に1~2回の引き出しをするのが一般的です。そのため頻繁な引き出しにはならないことを理解しましょう。

日本在住者の場合、税金支払いは必要

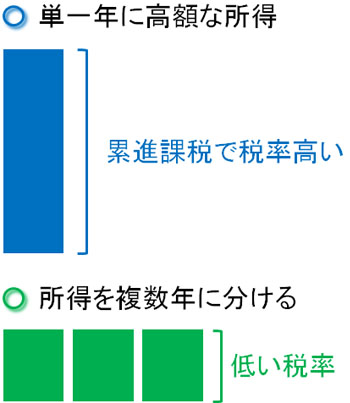

また日本在住者の場合、解約や一部引き出しをすることによって税金の支払いが必要になることは理解しましょう。投資によって利益を得た場合、すべての人で納税義務があります。このときの税金というのは、累進課税方式による総合課税となります。

そのため解約により、単一年で日本の銀行に着金させると非常に高額な納税となります。そのため無駄な税金支払いを少なくするため、「毎年少しずつ一部解約を行う」のは優れています。

いずれにしても、ヘッジファンド投資をした後に解約する場合、一部解約によって少しずつお金を引き出すほうが有利というわけです。

高齢の場合、低リスクのヘッジファンドへ資産を移しておく

なお、お金を引き出すときというのは、「子供の教育資金が必要になった」などのケースを除き、通常は高齢によって老後資金として利用するタイミングだと思います。その場合、低リスクのヘッジファンドへ資産を移しておきましょう。

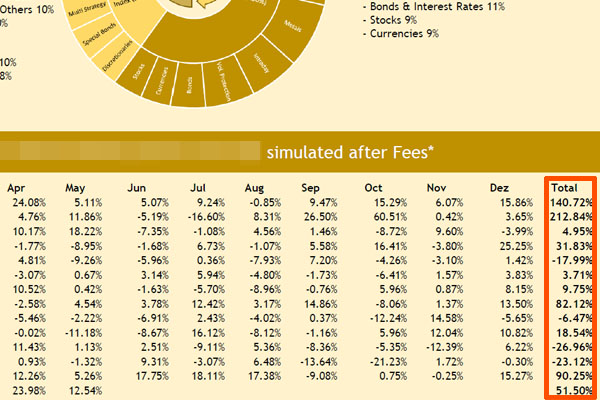

50代以下であれば、ハイリスク・ハイリターンのヘッジファンドへ投資することによって長期で資産を増やすのは優れています。例えば以下は平均年利29.20%とかなりのハイリスク・ハイリターンのヘッジファンドです。

ただマイナスリターンになる年もあり、高齢者でこうしたヘッジファンドは適していません。そこで、株や債券に対してレバレッジをかけて投資をするヘッジファンドではなく、「大きく資産が増えることはないものの、低リスクで年利10%ほどを狙えるファンド」に資産を移すのです。

この方法であれば、資産運用によってほぼ確実にお金を増やしながらも、お金の引き出しが可能になります。全解約ではなく、一部引き出しを考えている場合はこうした方法による資産運用を考えましょう。

短期ではなく、長期での投資が大原則

なお解約や一部引き出しを考える場合、注意点があることを理解しましょう。それは、ヘッジファンドへの投資は短期ではなく、長期投資になることです。少なくとも、株や債券のように数ヵ月で売買を繰り返すことはしません。

どれだけ短くても、5年以上はヘッジファンドへ投資することを考えましょう。そうしないと、優れた資産運用はできません。

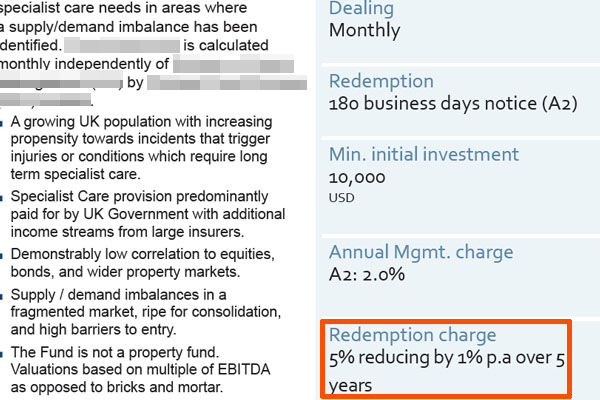

まずヘッジファンドでは、多くの場合は短期解約による手数料を設けています。つまり短期投資では解約手数料が発生するのです。以下のような手数料に設定しているヘッジファンドは多いです。

このヘッジファンドの場合、解約手数料率は5%です。ただ1年が経過するごとに、解約手数料率が1%ずつ減っていき、5年目には解約手数料がゼロになります。つまり短期投資の場合、解約手数料が高くなるというわけです。

富裕層や一般人を含め、ヘッジファンドへの投資が長期投資になる理由としては、こうした解約手数料が関わっているのです。ただ既に長期投資をしている場合、一部解約によってお金を引き出したとしても、ヘッジファンドから手数料を取られることはありません。

大不況のとき、一時的に解約不能になるリスクが存在する

他の注意点として、大不況のときに一時的に解約不能になるリスクがあることを理解しましょう。こうしたトラブルは特に低リスクのヘッジファンドで起こりやすいです。

株や債券へ投資をするハイリスク・ハイリターンのヘッジファンドの場合、株や債券を売れば現金を作ることができます。そのためファンドに対して解約の申込をする場合、問題なくお金が返ってきます。要は、お金の流動性が高いのです。

一方で株や債券以外に投資をしない低リスクのヘッジファンドであれば、投資家(あなた)のお金はつなぎ融資や不動産購入などへ使われ、既にお金の形が変わっています。

例えばつなぎ融資の場合、1~2年はお金を貸した先の会社から返金がありません。不動産を取り扱うヘッジファンドについても、投資家のお金は不動産購入に使われて形が変わっているため、すぐにお金に戻すことができません。そのためお金の流動性が悪く、この点が低リスクのヘッジファンドへ投資をするときのデメリットになります。

特に大不況の場合、多くの人がお金の引き出しをしようとします。そのため低リスクのヘッジファンドでは、解約依頼が一度にたくさんあると物理的にお金を返すことができず、一時的に解約ストップすることがあるのです。

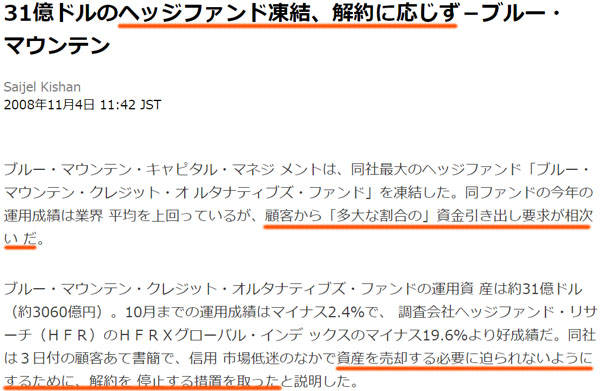

例えば以下は、2008年にリーマン・ブラザーズ破綻によって金融危機が起こったときのニュースです。

このヘッジファンドは低リスク投資をするファンド(オルタナティブ投資のファンド)であり、保有資産を無駄に売却して既存の投資家に損をさせないため、一時的に解約依頼をストップさせたというわけです。

ファンドの解約を凍結させたとはいっても、詐欺のファンドというわけではなく、ヘッジファンドを正常に運用し、既存投資家への被害を最小限に食い止めるために必要な措置というわけです。ただいずれにしても、解約時にこうしたリスクが存在することは理解しておきましょう。

ヘッジファンドで解約する正しい方法やリスクを学ぶ

タックスヘイブンで資産運用すると、日本よりも圧倒的に優れた投資が可能です。ただ多くの人にとってヘッジファンド投資は馴染みがないため、お金を引き出すときの正しい方法を理解している人は少ないです。

オフショア投資すべてに共通しますが、日本の銀行であれば、日本円口座や米ドル口座を含めてすべての口座で着金できます。また全解約ではなく、一部解約によって年金のような受け取り方法を選択することもできます。

むしろ税金面を考慮すると、一部解約によるお金の引き出しのほうが有利です。そこで老後資金が必要になったなど、お金を利用する場面では低リスクのヘッジファンドを利用しつつ、毎年のように少しずつ引き出していきましょう。

ただ長期投資が必須であり、大不況のときは一時的にお金の引き出しができなくなるリスクを理解しましょう。これがヘッジファンドを利用してお金の引き出しをするときの注意点です。

オフショア投資であれば、「20年で2倍以上の元本確保投資」や「年利10%以上の投資」、「30年で資産が18倍以上に増えるヘッジファンド投資」などが可能です。ただ、このときはIFA(代理店)を経由しなければオフショア金融機関と契約できません。

しかし、実際のところ紹介者・代理店によって投資成績が大きく異なります。さらにいうと、紹介者がダメな場合、詐欺まがいの投資方法を提示されたり、途中で連絡が取れなくなったりします。これでは資産運用どころではありません。

そこで、当サイトでは「オフショア投資の相談に乗り、最適な投資プラン」を提案します。年利10%以上での資産運用や元本確保での低リスク投資、オフショア生命保険を用いた確実な資産増、ヘッジファンド利用などさまざまな投資が可能です。

相談依頼は全国対応(全世界対応)にて24時間365日、受け付けています。海外積立投資で最重要なのが「どの紹介者から加入するのか」であり、これによって年利はまったく異なります。そこで、オフショア投資信託やオフショア保険(生命保険)、ヘッジファンド投資を含めて、ヒアリング後にあなたにとって最も優れる投資法を紹介します。

Youtubeでの投資情報

Twitterでフォローする