海外積立投資を検討することを考えたとき、非常に有名な会社にRL360°(ロイヤルロンドン)があります。多くの日本人がロイヤルロンドンで契約し、積立投資を実施しています。税金がほとんどない地域(タックスヘイブン:オフショア地域)への投資なので、資産運用に最適なのです。

そうしたとき、実際のところロイヤルロンドンでオフショア投資するときは、「どのような商品で資産運用するべきなのか」など不明点が多いです。また、メリットやデメリットを含めて分からないことも多いです。

オフショア投資へ勧誘されたとき、事前にロイヤルロンドンの概要や商品内容について理解することは重要です。

RL360°(ロイヤルロンドン)については真っ当な会社であり、詐欺はありません。ただ、紹介者がダメなために詐欺まがいの被害に遭うことはよくあります。そこで、RL360°への投資を検討する前に学ぶべきことについて解説していきます。

高い格付けのタックスヘイブンにあるマン島の保険会社

投資商品が大丈夫かどうかについて調べる方法の一つとして、「外部機関から高い評価を得られているのか」があります。どれだけ紹介者が大丈夫と説得したとしても、本当に問題ないのか疑問です。ただ、世界的な格付け機関からお墨付きをもらっているのであれば、「確実に問題ない」と分かります。

そういう意味でいうと、ロイヤルロンドン(RL360°)は世界的な格付け機関から高い評価をもらっています。具体的には、以下のようになっています。

- スタンダード&プアーズ(Standard&Poor’s):A-

- ムーディーズ(Moody’s):A2

日本でいうと、超大手メガバンクと同じ格付けになります。そのため、破綻する可能性はほぼゼロに近いと考えて問題ありません。

ロイヤルロンドンはマン島というタックスヘイブン(税金がほとんどない地域)に在籍しており、マン島にはロイヤルロンドンを含め19社の保険会社が登記されているものの、これまで1社も倒産したことがありません。

こうした非常に安全性の高い会社がロイヤルロンドンであり、世界的にも評価されている保険会社になります。

歴史が古く、総資産額も大きいので安全性は高く大丈夫

なお、地図を見てわかる通りマン島はイギリスのすぐ隣にあります。また、マン島はイギリス王室領属という位置付けであり、イギリス王室の所有物になります。そのため、イギリスとは別の国ではあるものの、ほぼイギリスの属国のような扱いになります。

こうしたマン島にあるRL360°の歴史は古く、RL360°はイギリス大手の「ロイヤルロンドン相互生命保険会社のグループ会社」でした。ロイヤルロンドンの設立自体は1861年であり、非常に長い歴史があります。

グループ全体の総資産額は約11兆円を超えています。また保険契約の顧客は世界中に600万人以上という巨大グループになります。いまRL360°はロイヤルロンドングループではないものの、それでも規模は大きいです。

海外積立投資というと、「投資するときの安全性は問題ないか? そもそも、投資自体が大丈夫か?」と考えるようになります。ただ、これについては巨大な大手企業なので心配は不要です。

なお本社はマン島ですが、実際にRL360°へ加入するときは基本的に香港にあるIFA(代理店)から申し込むことになります。香港は日本人にとって最も利便性の高いオフショア地域ですが、申し込むのは香港からだと考えるようにしましょう。

RL360°は違法?悪い口コミ・評判は申し込み時の紹介者が原因

なお、こうしたオフショア投資を検討するときに気になる点として、「日本の金融庁の許可を得ていない商品なので違法なのでは」「ネット上に悪い口コミ・評判があるので大丈夫か心配」という懸念があります。

これらオフショア投資を検討するとき、加入する金融商品が日本の金融庁に許可されていないのは事実です。非常にスペックがいいため、日本で販売されると「日本国内の生命保険会社や投資会社が出しているショボい商品が売れなくなる」という理由から規制されています。

それにも関わらず、なぜRL360°(ロイヤルロンドン)では悪い口コミ・評判が多いのでしょうか。

これについては、紹介者がダメなために詐欺まがいの被害に遭うことが頻繁にあるからです。ネットワークビジネス(ねずみ講のようなビジネス)でRL360°が出回っていたり、途中で紹介者と連絡を取れなくなったり、結果として多くの被害者が続出しているのは事実なのです。

しかしRL360°自体は詐欺ではなく、正しく実践すれば大きく資産を増やすことができます。実際、海外積立投資で年利10%以上を目指すのは本当です。ただ、そうした甘い言葉ばかりに気を取られていると詐欺まがいの被害に遭います。

途中の停止や引き出しを勧める人は詐欺

それでは、どのようにして「詐欺かどうか」を見極めればいいのでしょうか。この方法は非常に単純であり、「途中の停止や引き出しなどを推奨しているかどうか」だけです。

海外積立投資には大原則があります。それは、「最初に決めた金額を満期が来るまで払い続ける」ことです。これを実践しなければ、高確率で元本割れするからです。

RL360°(ロイヤルロンドン)について、投資をするときの手数料はそれなりに高いです。年間3%ほどの手数料がかかります。また、こうしたRL360°の手数料の中には「初期口座(最初の2年で積み立てる金額)に対して毎年6%の手数料」も含まれます。

例えば、最初の2年で300万円を積み立てする場合は「300万円 × 6% = 18万円」が毎年の手数料になります。

そのため積立額が少ない初期段階だと、手数料が高額なために資産運用でのお金が増えにくいのがRL360°です。それにも関わらず引き出しなどで積立額を少なくさせると、手数料割合が上昇してしまい、結果としてお金が増えにくくなります。オフショア投資において、途中の減額は負の要素しかありません。

「最初の2年だけ積み立て、後は停止すればいい」「途中での引き出しはいつでも可能」などと謳って勧誘する人は全員、あなたのお金を減らそうとしていると考えましょう。

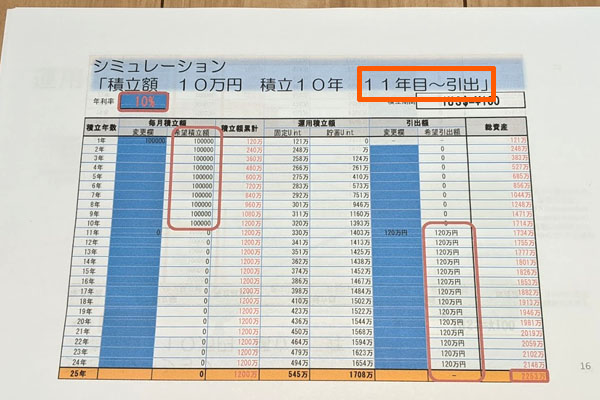

例えば私の場合、以前にRL360°のセミナーに参加したことがあります。このとき、以下のように「途中で引き出しをしたときのシミュレーション」を見せられ、途中の停止や減額も問題ないと勧められました。

ただ、そうした人(セミナー主催者)は確実に詐欺です。そのためセミナーには参加したものの、加入は見送りました。自分のお金を減らす方法を推奨している人物から契約する意味はないからです。

途中の減額なしに、最初に決めた金額を投資し続けるのが大原則であることを理解し、リスクまで学んだうえで投資商品を選ばなければいけません。

海外積立投資の申し込み商品はRegular Savings Plan(RSP)

それでは、実際にRL360°(ロイヤルロンドン)の投資商品を選んで契約するとき、どのような商品になるのでしょうか。

これについては、Regular Savings Plan(RSP)という商品への投資一択になると考えましょう。Regular Savings Plan以外には、申し込むべき意味のある商品がRL360°には存在しないからです。

オフショア投資では年利10%以上を目指しますが、Regular Savings Planはそのような高い利回りを目指す投資商品になります。ファンドによって運用してもらうことで、高い資産運用結果を目指すのです。

簡単に内容を記すと、以下のようになります。

・契約人や年齢

個人または法人で契約できます。個人の場合、18~65歳までなら契約可能です。

・契約年齢や積立期間

71歳になるまで積み立てできます。そのため、例えば61歳の人だと10年間しか積み立てできません。資産運用は期間が長いほど威力が大きいため、契約年齢が若いときほど有利になりやすいです。

・手数料

複雑な手数料がさまざま存在するので分かりにくいですが、ザックリと「総資産額のうち3%が年間手数料になる」と考えましょう。手数料は非常に高いため、きちんとした紹介者経由で加入しなければ、マイナス運用に陥りやすいです。

なお基本的にクレジットカード払いになりますが、アメックスだと手数料1%を取られます。アメックス以外なら手数料ゼロなので、クレジットカード払いでアメックスは絶対に選ばないようにしましょう。

・ロイヤリティボーナス

満期を迎えたとき、加入年数に応じてロイヤリティボーナスが支払われます。ロイヤリティボーナスは「契約年数×0.25%」になります。それまで支払ったお金の総額について、満期時に以下の金額だけ払い戻されます。

- 10年契約:2.50%

- 15年契約:3.75%

- 20年契約:5.00%

- 25年契約:6.25%

申し込み・契約するIFA(代理店)が非常に重要

ただ、海外積立投資の初心者だと勘違いしやすいのですが、「RL360°への投資=年利10%以上」というわけではありません。オフショア投資ではIFAと呼ばれる代理店を経由して投資することになりますが、どのIFAから申し込みするのかが非常に重要になります。

RL360°(ロイヤルロンドン)には200以上のファンド(投資商品)があります。世界株や先進国株、不動産などあらゆる投資商品を揃えているのがRL360°であり、その中からどの投資商品を選び、実際に投資をするのかはIFAが指示をします。

つまり、申し込む代理店によってどのファンドへ申し込むのかバラバラであり、それに応じて運用成績がまったく異なることになります。

初心者だと「RL360°に申し込みを行い、後は放置さえすれば勝手にお金が増える」と考えがちです。ただ、ダメなIFAへ申し込みをした場合、まったく資産運用されなかったり、運用が下手なために資産が減ったりするようになります。

この事実を理解したうえで、「IFAの過去の運用実績は問題ないか」「紹介者は信頼できる人物か」を重視して申し込みをしなければいけません。

投資信託型保険料品(生命保険)のリスク・デメリットは早期解約

また、RL360°(ロイヤルロンドン)で投資するのであればRegular Savings Plan(RSP)のリスクについても理解しなければいけません。

Regular Savings Plan(RSP)は投資信託型保険商品になります。一応は保険契約になりますが、一般的な生命保険のように高額な死亡保険金が出されるわけではありません。あくまでも、投資信託としての資産運用が目的だと考えるようにしましょう。

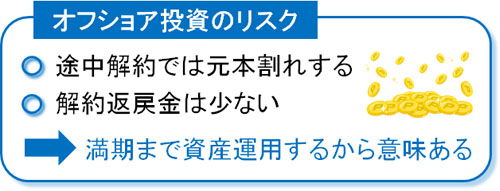

ただ保険商品であるため、満期を迎える前に解約をすると高確率で元本割れするようになります。これが早期での解約だと、確実に損をします。日本の生命保険でも早期解約すると元本割れしますが、これと同じだと考えるようにしましょう。

また前述の通り、最初に決めた金額を満期まで積み立てるのが基本です。優れたIFA(代理店)を選び、年利10%ほどで資産運用できたとしても、途中での引き出しなどをすると元本割れしやすくなることは理解しましょう。

こうしたリスクやデメリットを理解したうえで、投資判断をしなければいけません。

実際の評判・口コミはどうなのか

それでは、実際のところのRL360°(ロイヤルロンドン)の口コミ・評判はどうなのでしょうか。これについては、実は優れているわけではありません。

既に解説した通り、RL360°自体は詐欺でもないし、最適なIFAを選べば資産運用することができます。ただ、手数料が非常に高いことで知られているのがRL360°(ロイヤルロンドン)になります。超大手ではあるものの、高い手数料のために資産の増えるスピードが遅いのです。

遅いとはいっても、日本の投資商品に比べると圧倒的に優れているのは変わりません。ただ、他のオフショア投資商品で資産運用するときと比較すると、どうしても見劣りしてしまうのです。

ただ、中には会社規模や歴史を重視する人もいます。そうした人の場合、RL360°を活用して投資するのは問題ありません。

RL360°で海外オフショア投資を行う

オフショア投資を実践するとき、RL360°は手数料が高いことで知られています。そのため、手数料以上の運用利回りを生み出さなければいけません。

そうしたとき、申し込む紹介者(どのIFAから契約するのか)が非常に重要です。これにより運用利回りがまったく異なってくるため、優れた代理店でなければいけません。ダメな代理店だと、RL360°の高い手数料も加わってマイナス運用になります。

また、中途解約や引き出しをすると元本割れのリスクがあります。そうした事態に陥らないように、最初に決めた金額を満期まで積立投資するようにしましょう。

違法ではないですし、安全性・信頼性のある会社がRL360°(ロイヤルロンドン)です。ただメリットだけでなく、リスクやデメリットを含めたうえで投資するかどうかの判断を検討するといいです。

オフショア投資であれば、「20年で2倍以上の元本確保投資」や「年利10%以上の投資」、「30年で資産が18倍以上に増えるヘッジファンド投資」などが可能です。ただ、このときはIFA(代理店)を経由しなければオフショア金融機関と契約できません。

しかし、実際のところ紹介者・代理店によって投資成績が大きく異なります。さらにいうと、紹介者がダメな場合、詐欺まがいの投資方法を提示されたり、途中で連絡が取れなくなったりします。これでは資産運用どころではありません。

そこで、当サイトでは「オフショア投資の相談に乗り、最適な投資プラン」を提案します。年利10%以上での資産運用や元本確保での低リスク投資、オフショア生命保険を用いた確実な資産増、ヘッジファンド利用などさまざまな投資が可能です。

相談依頼は全国対応(全世界対応)にて24時間365日、受け付けています。海外積立投資で最重要なのが「どの紹介者から加入するのか」であり、これによって年利はまったく異なります。そこで、オフショア投資信託やオフショア保険(生命保険)、ヘッジファンド投資を含めて、ヒアリング後にあなたにとって最も優れる投資法を紹介します。

Youtubeでの投資情報

Twitterでフォローする