海外積立投資は日本では考えられないほどの利回りを実現できるため、多くの人にとって人気です。

ただ、場合によっては最初に決めた投資金額が高めに設定しており、継続して払うのが困難になることがあります。悪徳業者に騙されてしまい、適正金額ではなく高額な支払額に設定されているケースが見受けられるのです。

そうしたとき、途中での減額や引き出しをすることができます。また解約することで解約返戻金を受け取ることも可能です。

ただ、オフショア投資で途中での減額や引き出し、解約をするのはやめたほうがいいです。100%の確率で損をするからです。この理由について解説していきます。

初期口座(ロック口座)と貯蓄口座の存在

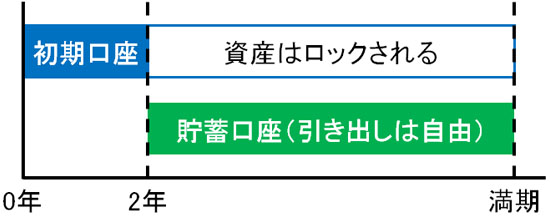

まずオフショア保険や投資信託を実践するとき、理解しなければいけない基本的な考え方があります。それが初期口座(ロック口座)と貯蓄口座の存在です。基本的にどの海外積立投資であっても、初期口座(ロック口座)と貯蓄口座による2つの積立期間が存在するようになると考えましょう。

・初期口座(ロック口座)

初期口座(ロック口座)というのは、要は「最初の2年間の積立期間」になります。この間については、積み立てが必須となる期間になります。最初の2年で解約しても解約返戻金はゼロであり、途中の減額や引き出し(一部解約)などもできません。

例えば毎月5万円の積立投資をすると決めた場合、「月5万円 × 24ヵ月(2年) = 120万円」は必ず積み立てが必要になります。

・貯蓄口座

それに対して貯蓄口座というのは、2年が経過した後の積立期間のことだと考えるようにしましょう。2年が経過した後であれば、積立金額の増額や減額、停止、引き出し(一部解約)などを自由に利用することができます。

そのため、銀行預金をしているのと同じ感覚だといえます。ただ銀行預金とはいっても、資産運用によってお金が増える貯蓄用の口座になります。

こうした違いがあることを理解すれば、解約返戻金がどうなっているのかを理解しやすくなります。

解約時期によって異なる解約返戻金

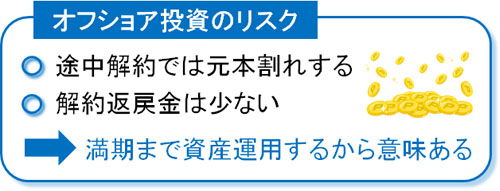

それでは減額や停止、引き出しについてはその名の通りに利用できるものの、満期を迎える前に解約するとなるとどうなるのでしょうか。これについては、「非常に少ない金額が返ってくる」と考えるようにしましょう。つまり、100%の確率で元本割れします。

前述の通り最初の2年以内に解約する場合は、解約返戻金はゼロです。初期口座としてロックされることになるため、早期解約をする場合はお金だけ消えることになるため大幅に損をしてしまいます。満期を迎えなければ、初期口座で支払ったお金が返ってこないのです。

一方で2年が過ぎている場合であれば、貯蓄口座に貯まっているお金については全額が返ってきます。例えばそれまで14年の海外積立投資をしている場合、「14年(積立期間) - 2年(初期口座の期間) = 12年」の分だけお金が返ってきます。

このとき、初期口座のお金についてはやはり全額が返ってくることはなく、大幅に手数料を差し引かれたうえで一部が戻ってくるようになります。いずれにしても「途中解約をすると最初の2年分の積立額は大部分が消える」と考えるようにしましょう。

オフショア投資で大きく資産運用できるのは、あくまでも満期を迎えるまで投資をしたときに限ります。途中で解約する場合、どうやっても元本割れして損するようになります。

ただ、これについては特に珍しいことではありません。日本でも生命保険を積み立てするとき、早期解約を選択するとお金はほぼ返ってきません。日本でも海外でも、投資商品を早期解約すると解約返戻金がほとんどないのは共通しています。

ロイヤリティボーナスや元本確保は減額がないときのみ

それでは、2年の積立期間が経過したら自由に減額や停止、引き出し(一部解約)をしてもいいかというと、そういうわけではありません。

海外積立投資の勧誘を行う悪徳業者の中には、「2年を過ぎたら自由に投資額を変更できるし、引き出しも可能なので、最初は多めの金額を投資するといい」とアドバイスすることが頻繁にあります。ただ、これは詐欺まがいの行為なので絶対に話に乗らないように留意しなければいけません。

なぜ、途中の減額や引き出しが微妙なのかというと、ロイヤリティボーナスや元本確保がなくなるからです。

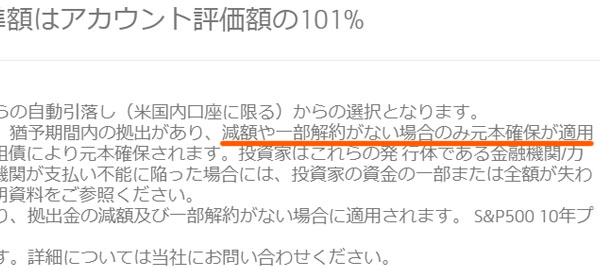

例えば、以下はオフショア金融機関が出している商品説明の一部になります。

この金融商品の場合、20年の海外積立投資によって元手の160%以上に資産が増えるように元本確保されています。そのため、安全性を考える日本人にとって非常に人気です。私についても、この金融商品に加入して資産を増やしています。

ただ、無条件で20年後に資産が160%になるわけではありません。元本確保には条件があり、「減額や引き出し(一部解約)をせず、最初に決めた金額をずっと積み立てた場合」になります。これについては、文字は小さいですが公式サイトにも明記されています。

この金融商品では、長年の積立によってロイヤリティボーナスがあったり、元本確保があったりと優れています。ただ、条件付きであることは理解しなければいけません。

当然、元本確保がなければ商品に加入する意味がありません。そのため、途中の減額や停止、一部解約をした瞬間に意味のない金融商品になります。こうしたリスクを理解しなければいけないものの、悪徳業者の場合は途中の減額が可能という部分を強調するのです。

既にダメな設計なら勉強代だと考えて対処法を考える

オフショア投資が圧倒的に資産運用に優れているものの、満期を迎えるまで決めた額を投資し続けるという絶対条件があることは忘れてはいけません。そのため、無理のない投資設計が重要になります。

しかし場合によっては、悪徳業者に騙されて無理な投資設計にしていることがあります。この場合、勉強代だと割り切って対処法を考えるようにしましょう。

具体的には、まだ契約して2年以内など日が浅いのであれば、すぐに契約を打ち切ることをおすすめします。お金は戻ってきませんが、最初から無かったお金だと考えるようにしましょう。

・初期口座は満期が迎えるまで待ち、後は引きだす

ただ、既に何年もの投資をしていたりするケースもあります。この場合、貯蓄口座の分についてはすべて引き出すようにしましょう。また、同時に毎月の積立投資を停止するようにします。そうすれば、初期口座(ロック口座)のお金だけ残るようになります。

その後、満期を迎えるまで待てば初期口座のお金が満期時に戻ってくるようになります。これが、最も被害を少なくできるやり方になります。

手数料が高くダメなオフショア金融商品の存在

なお、当然ながら加入する金融商品によって年間の手数料が異なります。オフショア投資では必ず年間手数料を取られるため、資産運用でお金が増えるものの、積立総額のうち何パーセントかを手数料で取られると考えましょう。

このときダメなオフショア保険や投資信託だと、無駄に手数料が高額になります。実際、中には管理手数料として全体を通して年間4~5%ほどの手数料率のオフショア金融商品があります。

海外積立投資は年利10%以上を目指すため、それに比べると低いかもしれませんが、同じ条件で年間の管理手数料率を大幅に抑えている金融商品はいくつもあります。紹介者が悪徳業者だと、手数料が高額な商品に加入させられることがあり、当然ながらその分だけ資産運用益は減少します。

また解約を考えている場合、高額な手数料は悪い方向へ働きます。初期口座だけ残して満期を迎えるまで待つべきと述べましたが、このときは手数料の分だけ受け取れるお金が目減りしていくようになります。

・減額すると通常は手数料率が上がる

さらにいうと、通常は減額や停止、引き出し(一部解約)をするとなると、管理手数料が上がるようになります。そのため運用益は吹き飛び、ロイヤリティボーナスもないため、資産運用はマイナスになりやすいのです。

海外でのオフショア保険や投資信託での手数料率というのは、すべて最初の通りのプランで設計されていると考えるようにしましょう。

初期口座については満期を迎えるまで待ったとしても、基本的には「最初の2年で積み立てをしたお金が全額満期のときに戻ってくる」とは考えないようにしたほうがいいです。また手数料率が高い場合、初期口座まで含めて解約したほうがいいケースがあります。

減額や一部解約を避ける投資設計をするべき

オフショア投資を考えるとき、途中解約をするのは負の側面しかありません。ほぼ100%の確率で元本割れするからです。

それでは減額や停止、引き出し(一部解約)なら問題ないかというと、そういうわけでもありません。減額や引き出しをしてしまうと、ロイヤリティボーナスや元本確保がなくなってしまいます。しかも、年間の管理手数料が高くなるのも一般的です。

海外積立投資というのは、最初に決めた額を守って投資を続けるからこそ意味があると考えるようにしましょう。そのために最初の投資設計が重要であり、手数料率の低い金融商品かどうかを見極めることが必要です。

ただ紹介者が悪徳業者だと、手数料やリスクの説明がなく無理な投資設計での加入を勧めるようになります。その場合、勉強代だと考えて解約などいますぐ対策を考えましょう。そうすれば、被害を最小限に抑えられるようになります。