資産運用で低リスク投資となるのが配当金を狙う投資法です。株価の上昇など、大きな資産価値の上昇はないものの、資産価値の下落を防ぎながら複利にてお金を増やすことができます。

配当金を狙っての投資では、15~20年以上の長期を考えた積立投資は意味がありません。そうではなく配当金を考える場合、1~2年ほどの短期投資にて一気に投資してしまうのが最適です。また、余ったお金があればそのつど追加投資すればよく、長期での積立投資は意味がありません。

当然ですが、投資額が大きいほど配当金は増えます。また値動きが非常に小さいため、1~2年の短期投資でお金を一気に投資しても問題ないのです。

安定的な配当金を狙うことが目的であるため、こうした投資では長くても1~2年のドルコスト平均法を利用して短期払いしましょう。これにより、効率的に資産を増やすことができます。

配当金メインの投資先は値動きが少ない

低リスクの投資をしたかったり、老後の生活資金としてお金を利用したかったりする場合、配当金メインの投資は優れています。値動きが非常に少ないため、資産価値が大きく上昇することはないものの、不景気のときに資産価値が暴落することもないのです。

高い配当金を得られる投資先としては主に以下が知られています。

- 高配当株

- REIT(リート)

- 債券

この中でも最も低リスクの投資先が債券です。例えば以下の図においてNYダウ(青色の線)と「高利回り債券(ハイイールド債)で知られるHYG(オレンジ色の線)」の価格推移を比べると、高利回り債券の価値はほぼ増えていません。

価格はほぼ一定であり、資産価値が増えることはないものの、減りもしないというわけです。ただ高めの配当金を得られるため、低リスクにて複利での資産運用が可能というわけです。

長期の積立投資で投資するのは意味がない

なおドルコスト平均法というと、一般的には15~20年以上の長期投資を見据えて行います。高配当株を除き、通常の株式投資では株価の値上がり益を狙います。配当はおまけであり、無視するのが普通です。

株価上昇を狙うということは、大不況のときに株価が大きく下落することを意味しています。そこで時間差を用いたリスク分散を利用するため、毎月定額を長期投資するというわけです。

ただ配当狙いの場合、価格変動がほとんどないファンドへ投資することになります。そのため15~20年以上の長期投資をする意味はなく、1~2年の短期間で一気に投資してしまったほうがいいです。そのほうが配当金を多くもらえますし、価格変動があったとしても誤差の範囲です。

また高配当株やリート、債券というのは、たとえ不況によって一時的に資産価値が大きく下がったとしても、1~2年以内に資産価値は回復する性質があります。個別株投資のように「価格が戻らない」というリスクはほぼありません。そのため、短期投資にて一気に投資するのが優れるのです。

短期投資でのドルコスト平均法が優れる

ここまでのポイントを理解したうえで、短期投資にて多くの金額を投資しましょう。もちろん一括投資をするときは、たとえ債券であってもリスクがあります。ほぼ値動きがない債券であっても、価格の変動が多少はあるからです。

例えば以下は、先ほど記した高利回り債券HYGでの「ある一年の価格推移」です。

このように、資産価値が1年間で5.91%下落しています。HYGの年間配当は4.5~5%なので、収益のプラスマイナスはゼロではあるものの、一括投資をすると価値の値下がりによってそこまで大きな利益を残せない場合があります。

ただ長期投資をするのは前述の通り意味ないですし、一時的な価格の下落があったとしても短期間で価格を戻す性質があるため、1~2年のドルコスト平均法にて短期投資するというわけです。

このとき配当金狙いでおすすめの投資先としては、前に示した通り主に以下が知られています。

- 高配当株ETF

- 不動産REIT(リート)

- 債券

大前提として、投資先はアメリカです。日本への投資で高配当を得るのは不可能ですし、リスクが高すぎます。そのため、海外投資にて高配当を得られるやり方を確認していきましょう。

高配当株ETFでの積立投資と一括投資の価格推移

株式投資の中には、高配当を出す会社に対して投資する方法があります。いわゆる高配当株であり、通常は個別株へ投資するのではなく、投資信託(ETF)を利用します。アメリカに投資できる高配当株ETFには以下が有名です。

- SPYD:配当金利は年4.5~5%ほど

- HDV:配当金利は年3.5~4%ほど

例えばSPYDについては、S&P500(アメリカトップ500社)の中でも、特に配当金を多く出す銘柄に対して投資をすることになります。株価の値上がり益は少ないものの、若干の株価の値上がり益と年間配当を得たい場合に最適です。

以下はSPYDの過去推移であり、わずかに株価が上昇し続けているとわかります。

年間配当に加えて、少しの株価の値上がりも期待したい場合、高配当株ETFへの投資が優れています。

不動産REIT(リート)は配当と価値上昇の両方を見込める

株式投資では、不動産に投資をするという選択肢もあります。REIT(リート)という、不動産を証券化した投資商品を利用するのです。

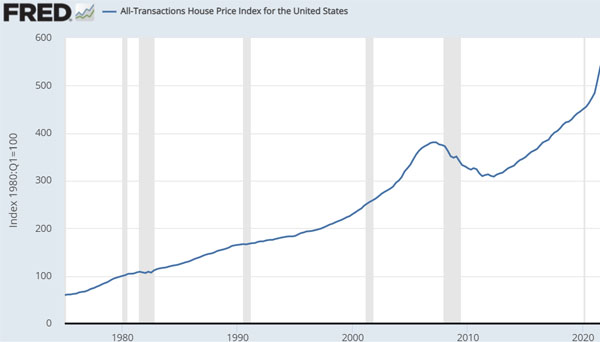

アメリカでは不動産価格が毎年のように上昇しています。そのため当然ながら、米国不動産へ投資をすると長期的に儲かる可能性が高いというわけです。以下が実際の米国不動産の価格推移です。

またREITへの投資であるため、オーナーとしてあなたが居住者の管理や不動産のメンテナンスをする必要はありません。不動産ETFを購入するだけであり、これによってREITの値上がり益と配当(不動産収益)の両方を得られるというわけです。

高配当で知られる米国株の不動産ETFとしては以下が知られています。

- XLRE:配当金利は年2.7~3.5%ほど

- RWR:配当金利は年2.7~3.5%ほど

高配当株に比べると、年間の配当金は少ないです。ただ金利は少なくても、株価の値上がりは高配当株よりも期待できます。以下はXLREの過去の株価推移です。

年間3%ほどの金利収入を得つつ、それなりの株価の値上がり益も得たい場合、REIT(リート)への投資は最適です。

なお一般的な株式投資に比べると、年3%ほどの配当金利は非常に高いです。そのためその他の投資に比べると、REITの利用が低リスク投資なのは変わりがありません。また基本的には配当金狙いになりますし、不動産価格は常に上昇しているため、やはりドルコスト平均法を用いた1~2年での短期投資が最適です。

債券投資は最も低リスクの投資先

あらゆる投資法の中でも、 最も保守的で低リスクな投資先が債券です。債券ETFへ投資することによって価格の変動はあるものの、株式投資に比べてまったくといっていいほど価格の変動がない投資先です。

そのため価格の値上がりをまったく期待せず、純粋に配当金の受け取りのみを狙いたい場合に債券ETFは優れています。債券の中でも、高利回りで配当を得られる債券ETFとしては以下が有名です。

- HYG:配当金利は年4.5~5%ほど

- JNK:配当金利は年4.5~5%ほど

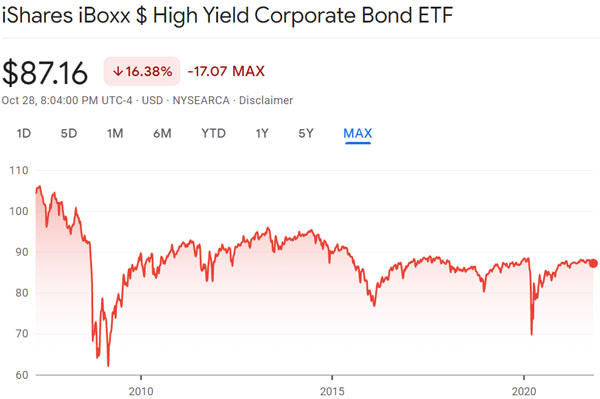

HYGもJNKも中身はほぼ同じであり、どちらを利用してもいいです。なおHYGのほうが有名なので、一般的にはHYGを利用します。過去のHYGの価格変動は以下のようになっています。

債券ETF単独で見ると、価格が大きく動いているように思えるかもしれません。ただ、先ほどNYダウとHYGの価格変動推移の比較を提示したように、株式投資に比べるとまったくといっていいほど価格は動いていません。

そのため、価格の変動がほぼなしに年利4.5~5%で配当を得られる投資先であると理解しましょう。ただ価格の変動はほぼないものの、ドルコスト平均法を利用して1~2年の短期定額投資をするといいです。そうすれば低リスクにて短期投資を完了でき、その後は配当収入を得られるようになります。

リスク許容度によって配当収入を得る投資先を選ぶ

このように配当収入を得る方法には、高配当株・REIT・債券の主に3つがあります。このうち、どこに投資すればいいのかというと、あなたのリスク許容度で判断しましょう。

ザックリと以下のようになります。

- 高配当株:配当年利4%と高めだが、多少の値上がり益がある(REITよりは低リスク)

- REIT:配当年利3%と低めだが、値上がり益は大きい(リスクも大きい)

- 債券:配当年利4.5~5%と高いが、価格の値上がりはまったく期待できない(最もリスクが低い)

配当金を得る方法の中では、値上がり益を含めると長期投資ではREITが最も儲かります。その次が高配当株であり、資産価値の上昇スピードが最も遅いのは債券です。

以下のようにREIT(XLRE:水色の線)、高配当株(SPYD:青色の線)、高利回り債券(HYG:黄色の線)を比較すると、価格の値上がり幅は「REIT > 高配当株 > 債券」になっているとわかります。

確かに配当年利は低いものの、価格の値上がり益を考慮すると、高配当を得る投資法の中では不動産ETFが長期では儲かりやすいというわけです。その次が高配当株であり、複利の効果が最も低いのは債券です。

ただ不況のときの値下がりも債券が最も少ないです。いずれにしても、あなたのリスク許容度に合わせて投資先を選びましょう。例えば絶対に損をしたくない場合、REITや高配当株ではなく、高利回り債券(ハイイールド債)への投資が最適です。

配当金利での収入を得る投資戦略を理解する

高配当にて金利収入を得る投資戦略を考える人は多いです。株価の値上がり益を狙うときよりは大幅に複利の効果が落ちるものの、低リスクにて資産を増やすことができます。高い配当金が出される投資先というのは、資産価値の上昇や下落が非常にゆるやかなのです。

このとき投資先として、高配当株・REIT・債券の主に3つの種類があります。配当金利を得ることを考えるとき、この3つの中から投資先を選びましょう。また低リスクではあるものの、資産価値の増減は存在するため、ドルコスト平均法を利用して1~2年での短期投資をするといいです。

投資先によって配当年利は異なります。配当年利が高い場合、資産価値の増減がないので低リスクではあるものの、長期的には複利の効果が落ちます。なお配当年利を狙うよりも、資産価値の上昇益のほうが圧倒的に資産運用効果は大きいため、あなたのリスク許容度に合わせて投資先を選びましょう。

低リスク投資をしたかったり、配当金生活を送りたかったりする場合、最適な投資先や投資方法があります。こうした投資戦略を理解して、海外投資にて高配当を得るようにしましょう。

オフショア投資であれば、「20年で2倍以上の元本確保投資」や「年利10%以上の投資」、「30年で資産が18倍以上に増えるヘッジファンド投資」などが可能です。ただ、このときはIFA(代理店)を経由しなければオフショア金融機関と契約できません。

しかし、実際のところ紹介者・代理店によって投資成績が大きく異なります。さらにいうと、紹介者がダメな場合、詐欺まがいの投資方法を提示されたり、途中で連絡が取れなくなったりします。これでは資産運用どころではありません。

そこで、当サイトでは「オフショア投資の相談に乗り、最適な投資プラン」を提案します。年利10%以上での資産運用や元本確保での低リスク投資、オフショア生命保険を用いた確実な資産増、ヘッジファンド利用などさまざまな投資が可能です。

相談依頼は全国対応(全世界対応)にて24時間365日、受け付けています。海外積立投資で最重要なのが「どの紹介者から加入するのか」であり、これによって年利はまったく異なります。そこで、オフショア投資信託やオフショア保険(生命保険)、ヘッジファンド投資を含めて、ヒアリング後にあなたにとって最も優れる投資法を紹介します。

Youtubeでの投資情報

Twitterでフォローする