多くの人が日本の制度に着目し、将来の老後のために頑張って資金を貯めようと努力します。そうしたとき、日本には個人型確定拠出年金(iDeCo)やNISAなどの優遇制度があり、こうした制度を活用した資産運用によって自ら老後の年金を作ることを厚生労働省は推奨しています。

ただ、こうした日本の制度を利用してもいいですが非常に使い勝手が悪いです。また、素人が資産運用してお金を増やせる保障などはなく、むしろマイナス運用になることもあります。しかも、日本はダメな金融商品ばかりで選べる投資先は限られます。

そこで日本ではなく海外に目を向ければ、優れた金融商品ばかりあることに気が付きます。個人型確定拠出年金(iDeCo)やNISAなどを活用しなくても、タックスヘイブンと呼ばれる地域でオフショア投資を利用するだけで、加速度的に資産を増やせるのです。

私もいまは日本の制度をまったく利用せず海外積立投資ばかり実践しています。具体的にどのように優れるのかについて、私の体験を踏まえながら解説していきます。

年利10%以上が可能な海外積立投資

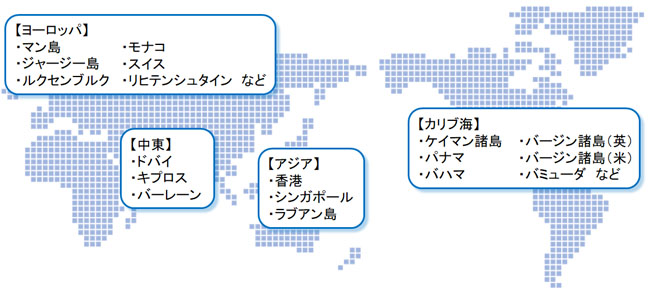

海外には税金がほとんどかからない地域が存在します。これをタックスヘイブン(別名:オフショア)といいます。アジアであれば、香港やシンガポールがタックスヘイブンに該当します。

以下のようにタックスヘイブンは世界中に存在します。

またオフショア地域の場合、投資で稼いだお金について無税にしていることがほとんどです。また日本のような金融規制はなく、世界中のあらゆる投資商品を購入できます。その結果、年利10%以上の運用が可能になっています。

さすがに、天才的な投資家のように年利20~30%の実現は無理です。また、不動産投資のように年利15~20%を出すのも現実的ではありません。ただ、年利10%なら可能なのです。

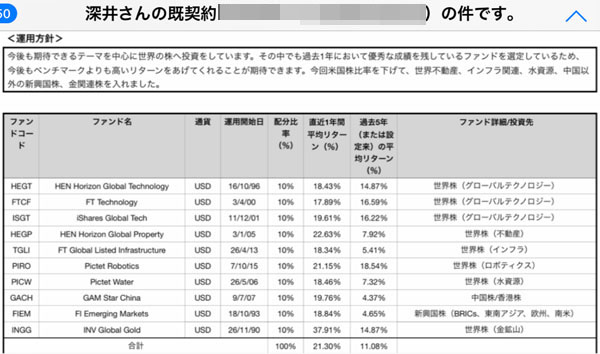

例えば私の場合、オフショア投資をするに当たって毎月のお金を積立投資しています。海外積立投資になりますが、以下のようなポートフォリオを組んでもらいました。

世界株(テクノロジーや不動産など)や先進国株などへ分散投資するわけですが、オフショア投資ではIFAと呼ばれる代理店から必ず申し込むことになります。代理店が優秀である必要はあるものの、IFA(代理店)があなたの代わりにこうした投資設計を請け負います。

私の場合、過去5年での投資リターンの平均が年利11.06%になるように組んでもらいました。当然ながら、日本でこうした金融商品は存在しません。ただ、タックスヘイブンであれば可能になります。

元本確保型の低リスク投資も可能

ただ、年利10%を目指すというのは同時にある程度のリスクも背負うことになります。そうしたとき、できるだけリスクを排除した金融商品に投資したいと考える日本人は多いです。

この場合、オフショア投資では元本確保型の商品があります。つまり、将来の利益が確約されている投資商品になります。以下のように、「15年で140%」「20年で160%」とお金が増えることが約束されているのです。

私についても、年利10%を目指すプランだけでなく、こうした元本確保商品についても加入しています。以下が実際のシミュレーションであり、このようにお金が増えることが約束されています。

重要なのは、「本当にその通りになるかどうか不明」なのではなく、こうなることが確実だということです。年利10%に比べるとお金の増える率は少ないですが、リスクをできるだけ排除したい人に人気です。

日本の個人型確定拠出年金(iDeCo)やNISAを使ったとしても、年利2~3%で増えるかどうかも怪しいです。ただオフショア投資の場合、「リスクゼロの最も安全な投資であっても年利4%を確保できる」と考えるようにしましょう。

オフショア保険(生命保険)を利用しても問題ない

他にはタックスヘイブンでの投資で生命保険を利用しても問題ありません。オフショア保険(生命保険)についても、優れた資産運用が可能です。

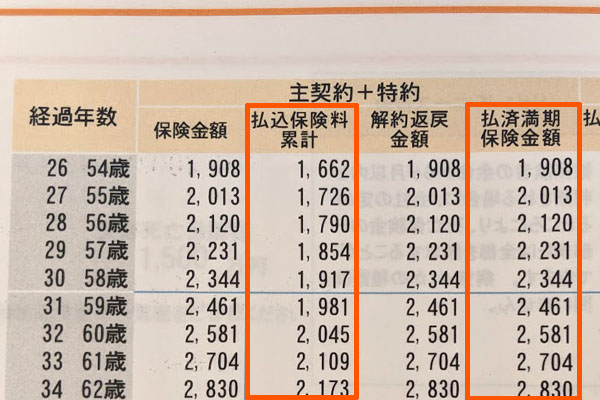

日本でも生命保険を将来の年金として活用する人がたくさんいます。事実、知識のないころの私は日本で「ドル建ての生命保険」に加入し、将来のための貯蓄を作ろうとしていました。

このときは130%ほどにお金が増えます。当時は日本のプルデンシャル生命から加入しましたが、以下のようになります。

例えば経過年数が30年(58歳)のとき、払った保険料の累計が約1,917万円なのに対して、満期で返ってくるお金が約2,344万円と記されています。この場合、お金の増える割合は122%です。

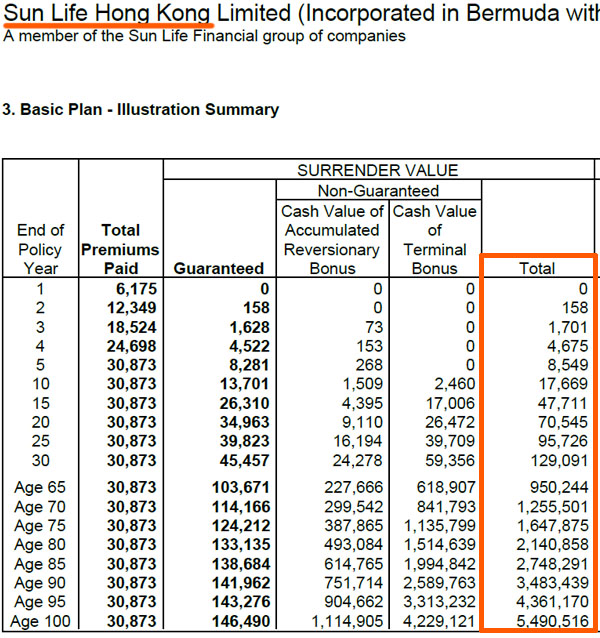

これについて、当時は「わりといい内容かも」と思っていましたが、海外積立投資ではお金の増えるスピードがまったく異なります。例えば、以下は私がいま契約している海外の生命保険(オフショア保険)です。

香港サンライフという超巨大な生命保険会社の商品であり、オフショア保険なので英語記載になっていますが、先ほどとは資産運用額が異なります。

ここにある通り、Total Premiums Paid(支払保険料の総額)は30,873ドル(約300万円)のみです。ただ、20年が経過したときのTotal(解約返戻金)は70,545ドル(約705万4,500円)です。また30年経過では129,091ドル(約1,290万9,100円)です。

日本の生命保険であると、30年以上でもドル建てで120~130%しか増えません。ただ、海外の生命保険であれば20年で2倍以上、30年で3倍以上に増えます。

・タックスヘイブンの時点で資産運用益が異なる

参考までに、私が日本で加入したのは前述の通りプルデンシャル生命です。ただ、オフショア地域にある香港プルデンシャル生命の場合、同じように「20年で2倍、30年で4倍」という具合でお金が増えていきます。

まったく同じ生命保険会社であっても、タックスヘイブンの地域で加入するのか、日本で加入するのかによって資産運用の規模がまったく異なるようになります。ここから、「日本はどれだけ金融規制が厳しく、意味のない投資商品ばかりであるのか」を理解できるはずです。

個人型確定拠出年金(iDeCo)やNISAは使い勝手が悪い

そうした視点で見ると、オフショア地域にある投資商品に比べて、どうしても個人型確定拠出年金(iDeCo)やNISAは圧倒的に内容が劣るようになります。

まず、個人型確定拠出年金(iDeCo)は60歳になるまでお金の引き出しができません。お金が凍結されるため、自由に使えないという大きなデメリットがあります。しかも節税になるとはいっても、年間で10万円未満の人が大多数です。当然ながらiDeCoを利用したとしても、資産が何倍にも膨れ上がることはありません。

同じことはNISAにもいえます。投資したお金に対して、一定額について非課税にするのがNISAです。ただ、「年間120万円までしか非課税にならない」など制限があります。

またNISAを利用するとはいっても、投資商品を決めるのはあなた(素人)です。当然、お金が増えるどころかお金を減らすリスクのほうが高いです。同様のことはiDoCoも同じであり、マイナスの資産運用になることは多いです。

一方でタックスヘイブンで行う海外積立投資であれば、ほぼリスクのない投資商品でさえ年利4%以上です。

こうした事実を確認したとき、「金融規制の厳しい日本で投資するのが、いかに意味がないか」を理解できます。これが、私が日本で資産運用をしていない理由です。

オフショア投資もリスクはある

なお、もちろんオフショア投資も完全にデメリットがないわけではありません。リスクも存在します。その中で必ず理解するべきは「最初に決めた金額について、満期になるまで投資し続けなければいけない」ことです。

このポイントだけ注意したうえで、優れたIFA(代理店)から申し込むことができれば、確実に資産が増えます。

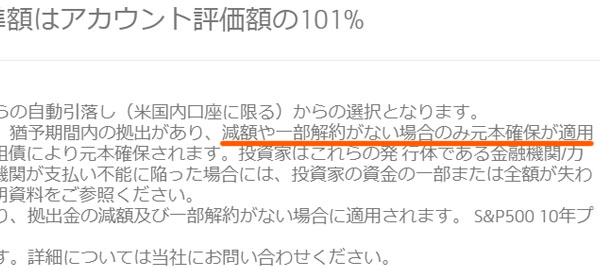

なぜ最初に決めた金額を満期まで投資し続ける必要があるかというと、そうしなければ「元本確保やロイヤリティボーナス」といったメリットがなくなるからです。これは、タックスヘイブンで投資するときの金融機関の公式サイトにも以下のように明記されています。

このように、「減額や一部解約がないときのみ元本確保が適用」とあります。一定条件下でのみ、オフショア投資での資産運用が有効であることは事前に理解しましょう。

金融庁の許可がないのは問題ない

なお、これらオフショア投資を活用するときの金融商品について、日本の金融庁からは許可されていません。「日本で無許可の金融商品に加入する」というと表現は悪くなりますが、そうした許可のない投資商品を購入することになります。

ただ日本の金融庁から許可が下りないのは、ある意味当然です。オフショア地域の優れた投資商品が日本で販売されれば、日本のショボい投資商品や生命保険は売れなくなります。その結果、手数料ばかり高い日本の銀行や証券会社、生命保険会社は経営が苦しくなり、ほとんどが倒産します。

日本の金融規制が厳しいのは、単純に国内の金融産業を守るためだけにあります。海外のタックスヘイブンにある有能な商品について、日本の金融庁が許可を下すことはまずありません。

インベスターズトラストやロイヤルロンドン(RL360°)は他国で許可がある

ただ日本の金融庁から許可を得ていないだけであり、香港など他国では現地の金融庁から許可を得ています。タックスヘイブンの国にはなるものの、「日本以外にて現地の金融庁の許可を得ている商品」へ投資するようになると考えましょう。

特にオフショア投資をする場合、投資先の金融機関としてはインベスターズトラスト(ITA)やロイヤルロンドン(RL360°)という保険会社を利用する人が圧倒的に多いです。

※生命保険については、香港サンライフなど別のオフショア金融機関から加入することになります。

これらの会社について、当然ながらタックスヘイブンの金融庁の許可ライセンスを得たうえで活動しています。例えばインベスターズトラストであれば、以下の金融庁から許可を得て活動しています。

- ケイマン諸島金融管理局

- ラブアン金融管理局(マレーシア)

- ドバイ金融庁

また、これらインベスターズトラスト(ITA)やロイヤルロンドン(RL360°)に加入するとき、日本人だと前述の通り香港のIFA(代理店)を経由して加入することになりますが、これらのIFAは香港金融庁に登録されている会社になります。

日本ではないものの現地の金融庁に登録されているため、安心して投資できるといえます。

日本よりも巨大な企業への投資なので詐欺はない

ただ、海外の金融機関に投資するので不安に思う人が多いです。反対に個人型確定拠出年金(iDeCo)やNISAの場合、たとえ内容がショボいとはいっても多くの人が既に名前を知っている日本の投資機関を活用することになります。そのため、安全なように思ってしまうのです。

しかし、オフショア投資では世界中で展開している海外の巨大企業に投資をすることになります。当然、世界的な格付け機関からも高い評価をもらっています。

例えば私が生命保険で加入しているサンライフ社であれば、以下のような格付けとなっています。

- スタンダード&プアーズ(P&P):AA-(非常に強い)

- ムーディーズ(Moody’s):Aa3(非常に優れている)

参考までに、日本で最大級の生命保険会社である日本生命でも「スタンダード&プアーズ(P&P):A+」です。つまり、サンライフ社のほうが圧倒的に大規模であり、潰れる可能性は低いです。

こうした事実を認識したとき、確かに日本での知名度は低いものの、企業規模が巨大な金融機関に投資するため、詐欺などの問題はまったくないと考えるようにしましょう。

タックスヘイブンでの海外積立投資が優れる

老後の心配をしたり、資産運用を考えたりするとき、多くの人は日本の優遇制度を活用しようとします。そのため、個人型確定拠出年金(iDeCo)やNISAを活用します。

もちろん、これらを利用しても問題ありません。ただ、素人が投資に参加するのでお金を減らす可能性が高いだけでなく、お金の引き出しや投資金額に制限があるなど、非常に使い勝手の悪い制度内容になっています。

そこで、タックスヘイブンで広く行われているオフショア投資に目を向けましょう。どれだけ運用成績が悪くても年利4%であり、しかもリスクゼロです。もちろん早期解約は厳禁ですし、満期までのお金の積み立ては必要です。ただ、確実に大きくお金が増えるような仕組みになっています。

しかも海外の超巨大企業に投資をするため、IFA(代理店)さえ見極めればまったく怪しくありません。

投資を検討するのであれば、海外のほうが圧倒的に優れています。日本の個人型確定拠出年金(iDeCo)やNISAを利用し、ダメな投資商品を活用するのではなく、海外積立投資によって大きく資産を増やすことを考えましょう。

オフショア投資であれば、「20年で2倍以上の元本確保投資」や「年利10%以上の投資」、「30年で資産が18倍以上に増えるヘッジファンド投資」などが可能です。ただ、このときはIFA(代理店)を経由しなければオフショア金融機関と契約できません。

しかし、実際のところ紹介者・代理店によって投資成績が大きく異なります。さらにいうと、紹介者がダメな場合、詐欺まがいの投資方法を提示されたり、途中で連絡が取れなくなったりします。これでは資産運用どころではありません。

そこで、当サイトでは「オフショア投資の相談に乗り、最適な投資プラン」を提案します。年利10%以上での資産運用や元本確保での低リスク投資、オフショア生命保険を用いた確実な資産増、ヘッジファンド利用などさまざまな投資が可能です。

相談依頼は全国対応(全世界対応)にて24時間365日、受け付けています。海外積立投資で最重要なのが「どの紹介者から加入するのか」であり、これによって年利はまったく異なります。そこで、オフショア投資信託やオフショア保険(生命保険)、ヘッジファンド投資を含めて、ヒアリング後にあなたにとって最も優れる投資法を紹介します。

Youtubeでの投資情報

Twitterでフォローする