金融業界について理解するためには、用語を学ぶ必要があります。その中の一つに「投資銀行とヘッジファンドの違い」があります。

一般人にとって、投資銀行やヘッジファンドは馴染みがありません。そのため投資銀行が何をしているのかわからなかったり、ヘッジファンドが具体的にどのような業務をしているのか理解できなかったりするのです。

投資銀行とヘッジファンドは役割がまったく違います。投資銀行の場合、金融商品の仲介がメインになります。企業の資金調達やM&Aを助けたりするのが仕事です。一方でヘッジファンドは顧客の資産を増やすのが仕事であり、多くの機関投資家や富裕層が利用しています。

これらの違いを理解して、正しく金融商品を利用しなければいけません。そこで投資銀行とヘッジファンドの違いを解説していきます。

もくじ

投資銀行とは、要は法人向けの証券会社のこと

投資銀行とは、つまり証券会社のことを指します。特に法人向けの証券会社を投資銀行といいます。

投資家は証券会社を利用することによって株や債券を購入することができます。一方、会社としては資金調達をするために株や債券を市場に流します。このとき、投資銀行が会社の業務を手助けするというわけです。

個人向けサービスではないため、多くの人にとって投資銀行は馴染みがありません。名前の存在は知っているものの、何をしているのかわからないのです。大手の投資銀行としては、例えば以下が知られています。

- ゴールドマン・サックス

- モルガン・スタンレー

- J.P.モルガン

- バークレイズ

- メリルリンチ

- クレディ・スイス

他にもありますが、このように一般人にとって「名前は聞いたことがあるものの、具体的に何をしているのかわからない会社」が投資銀行です。法人向けに業務をしているため、一般人が関わることはほぼないというわけです。

資金調達、有価証券の発行、企業買収を手伝う

それでは、こうした投資銀行は何の仕事をしているのでしょうか。ザックリ考えると、企業側のお金集めを手伝うのが投資銀行であると考えましょう。

証券会社というのは「お金がある人(投資家)」と「お金がない人(法人)」をつなげるのが主な仕事です。投資家は余ったお金を積極的に投資することによって、お金を増やすことを考えます。一方で企業はビジネスをするためにお金を欲しているため、積極的に投資家からお金を受け入れようとするのです。

そうしたとき、投資家に株式や債券の売買をしてもらうためには、企業側もそれなりの準備をしなければいけません。そこで企業側の資金調達や有価証券の発行を手伝うのが投資銀行というわけです。

また投資銀行はM&Aについても広く企業側に助言をします。企業買収では株の売買をすることになるため、投資銀行が大きな役割を果たすというわけです。

このように考えると、金融市場では投資銀行が大きな役割を果たしていることがわかります。企業側が株式や債券を発行できなかったり、企業買収の失敗によって組織を大きくできなかったりすると、投資家はお金を増やすことができません。つまり投資行動が成り立っているのは、投資銀行があるからなのです。

投資銀行の役割は商業銀行と大きく異なる

法人向けの証券会社が投資銀行であると理解すると、商業銀行と投資銀行はまったく性質が異なることを理解できます。

商業銀行というのは、一般人からお金を預けてもらい、企業へお金を貸し出すことによって儲けます。要は金貸しビジネスをするのが商業銀行です。

一方で投資銀行では、証券会社として株式や債券などを含む金融商品をメインで取り扱います。一般人に対して預金口座を提供することはありません。あくまでも、法人向けに資金調達や企業買収の手助けをするのです。

ヘッジファンドは顧客の資産を増やすために投資する

一方でヘッジファンドでは、投資家の資産を増やすために活動します。株や債券、その他の資産に投資することによって、顧客のお金を増やすのが活動目的です。

投資銀行についても資産運用をすることでお金を増やす業務をします。顧客からお金を預かり、株や債券に投資をすることで資産運用するのです。

かつて、リーマン・ブラザーズという米大手の投資銀行がありました。2008年に倒産して金融危機を引き起こしましたが、リーマン・ブラザーズはサブプライムローンという不動産証券で大損し、破綻したというわけです。

投資銀行のメイン業務は法人側の資金調達の手助けであるものの、このように投資業務(資産運用)をすることもあり、当然ながら資産運用に失敗すると破綻します。

そうしたときヘッジファンドは投資銀行とは異なり、ヘッジファンドは投資業務(顧客の資金の資産運用)のみを行います。ファンドマネージャーは機関投資家や富裕層、その他の一般人からお金を預かり、積極的に投資をすることによってお金を増やそうとするのです。

戦略によってヘッジファンドのリスクが異なる

なお世の中には無数のヘッジファンドが存在します。当然、ヘッジファンドごとに戦略は大きく異なります。ハイリスク・ハイリターンのヘッジファンドがあれば、低リスクのヘッジファンドもあるのです。

株や債券、通貨(FX)、商品先物へ投資するヘッジファンドの場合、どれもハイリスク・ハイリターンです。この場合はロング(買い)だけでなく、ショート(空売り)もします。そのため不景気であっても利益を作れるのがヘッジファンドです。

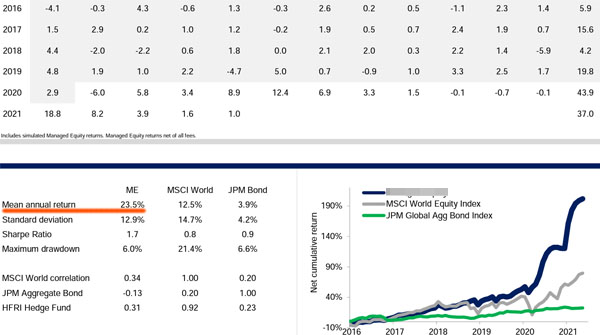

例えば以下は、ロング・ショート戦略(株に対して買いと売りの両方をする戦略)のヘッジファンドでのファクトシートです。

このヘッジファンドに投資する場合、平均年利は23.5%です。年間の変動リスクは12.9%と高いものの、全体では大きなプラスです。

なおヘッジファンドによって「債券のみに投資をする」「先物取引のみに特化する」「金の売買だけをする」と投資方法が大きく異なります。ただすべてのヘッジファンドについて、「不景気であっても顧客の資産を増やすことを目的にしている」のは共通しています。

またヘッジファンドによっては、株や債券へ投資をしない低リスクのヘッジファンドもあります。この場合は不動産ローンや農業ローン、マイクロファイナンスなど、いわゆる金貸しビジネスによって資産運用するケースがほとんどです。

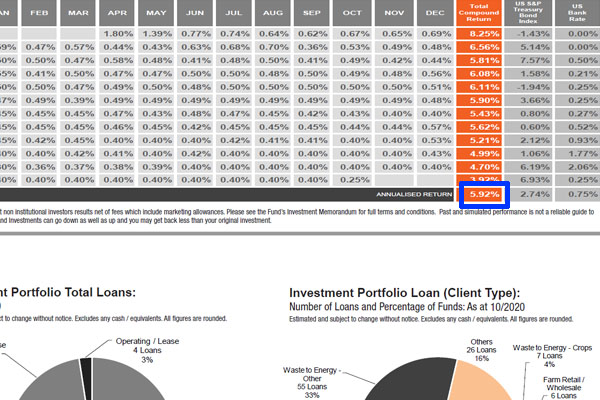

例えば以下は、農業ローンを提供するヘッジファンドのファクトシートです。

このヘッジファンドへ投資する場合、平均年利は5.92%です。年間のボラティリティ(変動リスク)は0.75%であり、マイナスリターンになった年はありません。ハイリスク・ハイリターンのヘッジファンドに比べると年利は非常に低いものの、低リスクのヘッジファンドでは着実に資産を増やすことができます。

いずれにしても「投資家からお金を預かり、お金を増やす」という仕事をしているのがヘッジファンドです。企業に対して資金調達や有価証券の発行アドバイスをすることはなく、投資家の資産を増やすためにヘッジファンドは活動しています。

投資銀行とヘッジファンドが協力することはよくある

なお投資銀行とヘッジファンドが協力するケースはよくあります。役割は大きく異なるものの、両方とも金融業界で大きな存在だからです。

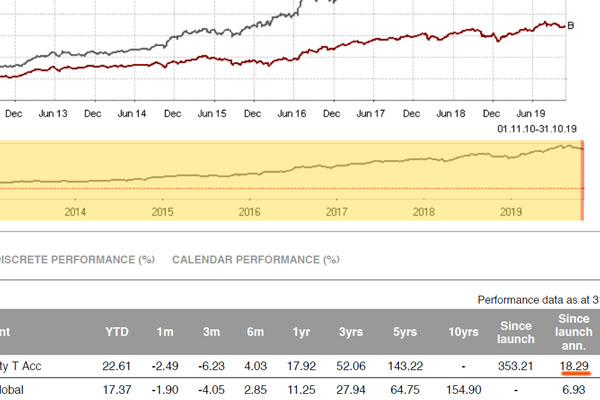

例えば以下は、元本確保ファンドを提供しているヘッジファンドのファクトシートです。

資産残高4兆円を超える規模の大きいファンドです。6年満期であり、たとえ運用成績が悪かったとしても元本の95%が守られるというヘッジファンドです。

このヘッジファンドの場合、満期時の元本保証をするのが投資銀行であるモルガン・スタンレーやBNPパリバです。ヘッジファンドと投資銀行が協力することで優れた金融商品を作り、投資家に提供することはよくあります。

投資銀行とヘッジファンドは役割が大きく異なるものの、「投資家や法人を儲けさせることによって利益を得る」という目的は共通しています。そのため投資銀行とヘッジファンドは互いを補える存在でもあるのです。

金融業界での役割を理解する

投資をするにあたり、言葉の意味を理解することは重要です。金融業界で働く人は当然として、投資家についても投資銀行とヘッジファンドそれぞれの役割を学ぶのは優れています。

投資銀行については、法人側の証券会社になります。商業銀行とはまったく業務内容が異なり、会社の資金調達や有価証券の発行、M&Aの手助けをします。また、顧客の資産運用をすることもあります。

一方で投資家の資産運用に特化し、お金を増やすことだけを考えているのがヘッジファンドです。機関投資家(保険会社や年金ファンドなど)や富裕層、その他の一般人がヘッジファンドへ投資しているのは、資産を増やすことを目的としているからです。

投資銀行とヘッジファンドは両方とも、重要な役割があります。これらの違いを理解して、投資によって資産を増やしたり、金融について知識を深めたりしましょう。

オフショア投資であれば、「20年で2倍以上の元本確保投資」や「年利10%以上の投資」、「30年で資産が18倍以上に増えるヘッジファンド投資」などが可能です。ただ、このときはIFA(代理店)を経由しなければオフショア金融機関と契約できません。

しかし、実際のところ紹介者・代理店によって投資成績が大きく異なります。さらにいうと、紹介者がダメな場合、詐欺まがいの投資方法を提示されたり、途中で連絡が取れなくなったりします。これでは資産運用どころではありません。

そこで、当サイトでは「オフショア投資の相談に乗り、最適な投資プラン」を提案します。年利10%以上での資産運用や元本確保での低リスク投資、オフショア生命保険を用いた確実な資産増、ヘッジファンド利用などさまざまな投資が可能です。

相談依頼は全国対応(全世界対応)にて24時間365日、受け付けています。海外積立投資で最重要なのが「どの紹介者から加入するのか」であり、これによって年利はまったく異なります。そこで、オフショア投資信託やオフショア保険(生命保険)、ヘッジファンド投資を含めて、ヒアリング後にあなたにとって最も優れる投資法を紹介します。

Youtubeでの投資情報

Twitterでフォローする