オフショア投資をするとき、ドミニオン・キャピタル・ストラテジーを利用して積立投資または一括投資をする人は多いです。手数料が非常に安いオフショア投資会社であり、それでいて年利13~15%以上にて資産運用することができます。

ドミニオン・キャピタル・ストラテジーでは手数料が安いだけでなく、元本確保の仕組みも提供されています。この仕組みをPIP(Protected Investment Portfolio)といいます。

正しくPIPを利用すれば、大不況のときであっても資産価値の下落を最小限に抑えつつ、資産を増やすことができます。資産保全しながら高い利回りにてお金を増やせるのがPIPです。

ただ、PIPには正しい利用方法があります。オフショア投資では金融機関の特徴を理解する必要があり、これによって優れた資産運用が可能になります。そこでPIPの仕組みや内容を解説していきます。

もくじ

ドミニオンでのオフショア投資は元本確保の仕組みがある

オフショア投資では元本確保投資が可能になっているケースがあります。その一つがドミニオン・キャピタル・ストラテジーであり、元本確保の仕組みとしてPIPを利用できます。

オフショア金融機関によって提供されている元本確保の内容は異なります。ドミニオン・キャピタル・ストラテジーの場合、PIPを利用することによって、最大で資産の80%を元本確保することができます。元本保証として資産の100%が守られるわけではなく、80%までであるのは理解しましょう。

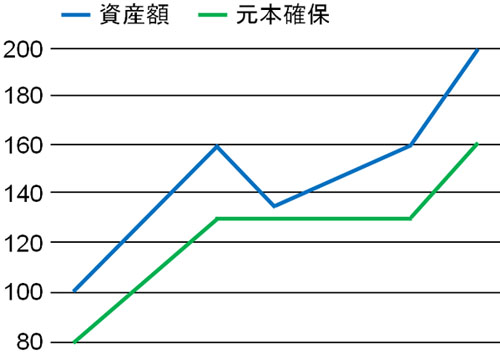

PIPでは「資産額の最高値を基準として、80%まで資産が守られる」ようになります。そのため資産運用によってあなたの資産額が増えれば、元本確保される資産も大きくなります。以下のようになります。

例えば資産額が100の場合、元本確保される資産は80です。一方、資産額が200に増えた場合、元本確保される資産は160です。資産運用によってお金が増えれば元本確保される資産も増えるため、長期間の投資をすれば高確率で資産を増やすことができます。

手数料は年間1%で自由に取り外し可能

なおドミニオン・キャピタル・ストラテジーにてオフショア投資をするとき、通常はPIPを利用しません。PIPを利用する場合、資産残高に対して年間1%の手数料を取られるからです。

ドミニオンの手数料は年1.15~2.65%とオフショア金融機関の中では非常に安いです。ただPIPを利用する場合、さらに1%の年間手数料が加わります。投資で年間1%の手数料は大きいため、好景気で株価が上昇しているときはPIPを利用しません。そうではなく、不景気のときにPIPを利用します。

投資時期によって景気の良し悪しは変わるため、PIPが必要な場面があれば、必要ない場面もあります。そうしたとき、1日単位でPIPは自由に取り外しできます。

PIPが必要だと考えれば、会員サイトからPIPを加えるようにしましょう。一方でPIPが不要と判断すれば、会員サイトへログインした後、PIPを外すことができるのです。

自動的に6つのファンドに投資される

それでは、PIP(Protected Investment Portfolio)はどのような仕組みになっているのでしょうか。PIPを利用するためには、中身を理解しなければいけません。

ドミニオン・キャピタル・ストラテジーでは複数のファンドを保有しています。私たち投資家は複数のファンドの中から、投資したいファンドを選んで投資します。人によって年利が異なるのは、どのファンドに投資するのかによって投資成績が異なるからです。

一方でPIPを利用する場合、私たちは投資するファンドを選ぶことはできません。以下の6つのファンドに対して、自動的にあなたの資産が投資されるようになります。

- New Technologies(テクノロジー株)

- Managed Fund(多分野の最先端株)

- E-Commerce Fund(ネット関連株)

- Sustainable Growth(持続的成長株)

- Global Equities(世界株)

- Luxury Fund(ブランド関連株)

どのファンドに対して、いくらの比率で投資するのかについても自動的に決められます。すべての決定はAIが行うのです。

株価の下落で自動的に現金比率を高める

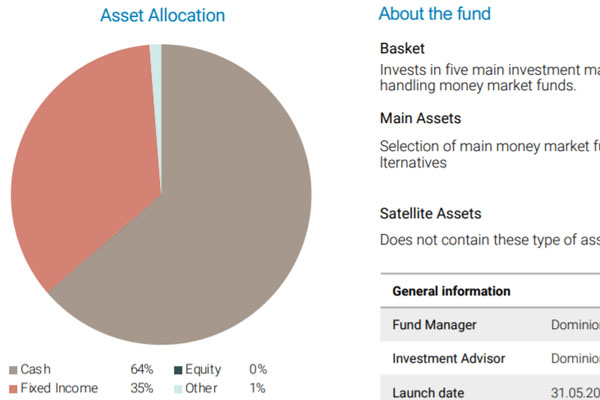

それでは、株価が下落するときはどのようにしてお金が守られるのでしょうか。方法は単純であり、現金比率を高めます。株価が暴落したとしても、現金比率が高ければ、資産が減るスピードは遅いです。

株価が成長している場合、すべてのお金が先ほど記したファンドに分散投資されます。一方で株価が大幅に下落する場合、自動的に現金へ変えられます。株価の下落度合いが大きいほど、現金の割合が増えるのです。

ドミニオン・キャピタル・ストラテジーには現金ファンドがあります。現金ファンドでは、以下のように内訳のほとんどが現金と定期預金です。

株価の下落に伴い、どれくらい現金へ交換するのかはAIが決定します。PIPを利用する場合、資産運用の結果はドミニオンを利用するすべての人で同じです。

過去の大暴落時のシミュレーション

それでは、実際に大不況によって株価が暴落する場合、PIPを利用すればどのような結果になるのでしょうか。

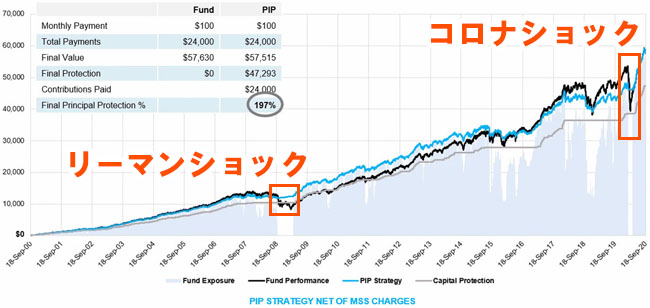

PIPを利用する場合と利用しない場合について、ドミニオン・キャピタル・ストラテジーはシミュレーションをしています。以下は2000年から2020年まで海外積立投資をした場合のシミュレーション結果です。

この間、2008年のリーマンブラザーズの破綻と2020年のコロナショックの2回株価の大暴落がありました。PIPを利用していない場合、リーマンショックのときに株価(黒色の線)は灰色の線(元本確保される線)を下回っています。

一方でPIPを利用する場合、リーマンブラザーズの破綻とコロナショックの両方とも株価(青色の線)は灰色の線よりも高いです。つまり資産額が80%よりも下がっていません。自動的に現金比率が高くなるため、大不況によって資産価値が減るとき、価値の下落を最小限に抑えることができるのです。

資産価値が80%を下回ったら銀行から補填される

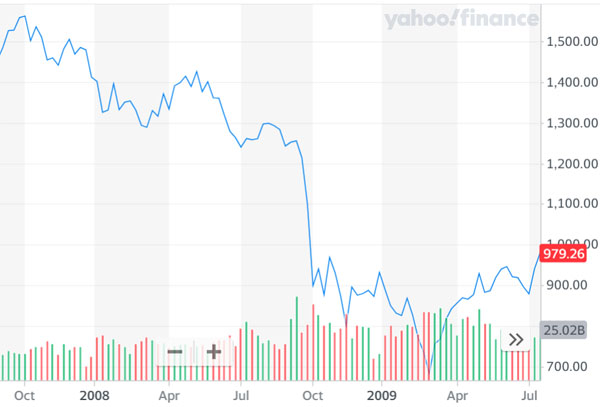

リーマンブラザーズが破綻したとき、株価は50%以下に下がりました。アメリカのトップ500社の株価を表すS&P500について、2007年から2008年の値動きを示しているのが以下の図です。

このような大不況が起こったとしても、PIPを利用していれば資産価値の下落はほとんどありません。大多数の資産が現金に変わっているからです。

ただ、「絶対に資産価値が80%を下回らない」という意味ではありません。世界恐慌ではダウの株価が最大89%下落しており、リーマンブラザーズの破綻よりも株価の下落率は大きいです。それでは、PIPを利用していて株価が80%を下回ったらどうなるのでしょうか。

この場合、ドミニオン・キャピタル・ストラテジーと提携している銀行が補填をする仕組みになっています。そのためPIPを利用すれば、資産価値が80%よりも下になることはありません。

・銀行から補填された後の対応

なお資産価値が80%を下回り、銀行からお金が補填されたあと、投資家は以下の4つのうちどれかを選択できます。

- 80%を資産価値の最高値に再設定して、PIPを加えた状態で資産運用する

- すべての資産を現金ファンドに変える

- 通常のファンド投資に切り替える

- 解約する

資産価値が80%を下回った場合、80%のラインを資産価値の最高値と捉え、PIPを加えた状態にて再スタートすることができます。一方ですべて現金ファンドに変えたり、通常のファンド投資をしたりすることもできます。また、解約することもできます。

いずれにしても、4つの選択肢の中から選ぶことになります。

大不況が訪れる前に利用するべき

それでは、どのような場面でPIPを利用すればいいのでしょうか。前述の通り、好景気のときにPIPを利用する必要はありません。株価が下落すると現金比率が高くなりますし、手数料が年1%必要になるため、資産運用の効率が悪くなります。

一方で大不況が来る前に利用するのは効果的です。資産価値の減少を大幅に減らすことができるからです。また仮に資産価値が80%を下回ったとしても、ドミニオン・キャピタル・ストラテジーと提携している銀行が補填してくれます。

それでは、いつ大不況が訪れるのでしょうか。これは誰も分かりません。ただ大まかな予測はできます。例えば以下の状況がすべて揃っているとき、大不況が訪れやすいです。

- FRBが政策金利を何度も上げている

- 逆イールドカーブが出現して1年以上が経過した

- 企業の決算が悪い

過去の歴史をみると、これら不況が到来する要因が複数積み重なった結果、株価が暴落しています。そこで、不況が来る予兆が表れ始めたらPIPを加えるようにしましょう。

優れたIFA(代理店)と契約しないとPIPは機能しない

ただ投資の素人では、いつ不況が来るのか予測することはできません。そのため、ドミニオン・キャピタル・ストラテジーを利用してオフショア投資をするときには、優れたIFA(代理店)から契約する必要があります。

ドミニオンが保有しているファンドのうち、どのファンドへ投資するのか決めるのはIFAです。つまり、あなたが申し込むIFAによって運用成績は異なります。

またPIPの機能はあるものの、ほとんどのIFAは資産運用の素人です。そのため年利が低いだけでなく、いつ大不況が訪れるのか予測することができません。つまりお客さんである投資家に対して、PIPを加える適切なタイミングをアドバイスできません。

PIPは優れた機能であるものの、いつ大不況が訪れるのか予測できなければ利用価値がありません。そのため、運用成績の優れるIFAと契約しない限り、PIPを適切に利用できないことを理解しましょう。

株価の上昇時に現金へすべて変えるのはおすすめしない

不況が訪れる前にPIPを利用するべきであることを解説しました。ただ人によっては、「不況が訪れる前はすべて現金に換えればいいのでは?」と考えるかもしれません。

確かに、リーマンブラザーズの破綻やコロナショックが実際に起こっている間はすべて現金に換えたほうがいいです。ただ大不況が起こる前にすべて現金に換えてはいけません。理由としては、投資成績が悪くなるからです。

大不況が訪れる前の状況では、「株価が上昇している」という共通点があります。世界恐慌やITバブル、リーマンブラザーズの破綻、コロナショックなど、大不況が訪れる前は必ず株価が急上昇します。現金にすべて換えてしまうと、株価が上昇しているときにあなたの資産が増えません。

そこで現金に換えるのではなくPIPを加えます。PIPを利用すれば、株価が上昇しているときは資産価値を増やすことができます。一方、大不況が訪れるときは自動的に資産が現金に変わり、資産価値の下落を防いでくれます。

前述の通り、いつ大不況が訪れるのか明確な日は誰も分かりません。そのためすべて現金へ換えるのではなくPIPを利用することで、資産価値を増やしながら株価の大暴落に備えるようにしましょう。

資産保全の仕組みを利用してお金を守る

投資をするとき、お金を増やすのと同じくらい重要なのが資産を守ることです。景気が良いときは株価が上昇し、資産を増やすことができます。ドミニオン・キャピタル・ストラテジーを利用すれば、年利13~15%以上にて資産運用することが可能です。

一方、不景気のときは資産価値が下がります。大不況のとき、株価が半分以下になるのは普通です。そこで、不況が訪れる前にPIPを利用して資産保全しましょう。

元本確保の仕組みを利用することで、大不況のときであっても資産の下落を大幅に減らすことができます。加入するIFAは重要になるものの、最適なタイミングでドミニオン・キャピタル・ストラテジーが提供するPIPを利用すれば、不況時の資産下落を最小限に抑えることができます。

ドミニオン・キャピタル・ストラテジーの優れた機能の一つが元本確保の仕組みです。PIPを利用して資産を守りつつ、年利13~15以上で資産運用しましょう。

オフショア投資であれば、「20年で2倍以上の元本確保投資」や「年利10%以上の投資」、「30年で資産が18倍以上に増えるヘッジファンド投資」などが可能です。ただ、このときはIFA(代理店)を経由しなければオフショア金融機関と契約できません。

しかし、実際のところ紹介者・代理店によって投資成績が大きく異なります。さらにいうと、紹介者がダメな場合、詐欺まがいの投資方法を提示されたり、途中で連絡が取れなくなったりします。これでは資産運用どころではありません。

そこで、当サイトでは「オフショア投資の相談に乗り、最適な投資プラン」を提案します。年利10%以上での資産運用や元本確保での低リスク投資、オフショア生命保険を用いた確実な資産増、ヘッジファンド利用などさまざまな投資が可能です。

相談依頼は全国対応(全世界対応)にて24時間365日、受け付けています。海外積立投資で最重要なのが「どの紹介者から加入するのか」であり、これによって年利はまったく異なります。そこで、オフショア投資信託やオフショア保険(生命保険)、ヘッジファンド投資を含めて、ヒアリング後にあなたにとって最も優れる投資法を紹介します。

Youtubeでの投資情報

Twitterでフォローする