老後のために将来のお金を作りたいと考える人は多いです。そうしたとき、生命保険会社が提供している個人年金保険への加入を検討する人はたくさんいます。

ただ、日本の個人年金保険はおすすめできません。利用してもお金がほとんど増えず、デメリットが大きいからです。例えば円建ての個人年金保険に加入しても、増えるお金は30年で105%ほどです。つまり、資産運用額が非常にしょぼいです。

なお個人年金保険では死亡保障が薄いため、一般的な投資と内容はほぼ同じです。そうしたとき、通常の投資であれば年利8~10%を簡単に達成できます。また低リスクの投資であっても、海外のオフショア保険であれば年利4~8%が可能です。

こうした方法に比べて、日本の個人年金保険はデメリットばかりです。なぜおすすめできないのが、実際の利率を含めて解説していきます。

生命保険会社が提供している個人年金保険

多くの生命保険会社が個人年金保険を提供しています。以前、日本政府が公式に「老後資金2,000万円が必要になる」と認めました。

出典:テレビ東京

こうしたこともあり、多くの人で老後資金が必要になると理解し、何とかして将来の資産を作りたいと考えるというわけです。そのため、「個人年金への投資はどうか?」と思う人がたくさんいるのです。

ただ冒頭でも述べた通り、日本の生命保険会社が提供する個人年金保険に加入してもメリットがまったくありません。資産運用することができず、お金がほとんど増えない投資商品になっているからです。

年利は悪く、ほとんどお金は増えないシミュレーション

個人年金保険への投資をすすめできない理由として「途中解約によって元本割れする」「インフレに弱い」「お金の流動性が悪くなる」「保険会社の倒産リスク」などを述べる人がいます。ただ、これらはまったく重要ではありません。

そもそも、すべての投資商品にはファンドの倒産リスクがあり、投資によってお金の流動性が悪くなります。また保険商品では、途中解約で元本割れするのは普通です。

そうではなく、なぜ個人年金保険がデメリットばかりかというと、根本的な問題として「個人年金保険ではお金がほとんど増えない」からです。つまり資産運用のために加入するにも関わらず、お金が増えないシミュレーションになっているのです。

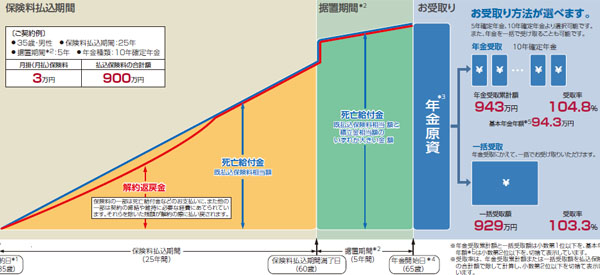

それでは、具体的なシミュレーション結果を確認してみましょう。以下は大手の生命保険会社が提供している個人年金保険のパンフレットの一部です。

35歳男性が個人年金保険へ加入する場合のシミュレーションであり、以下のような内容になっています。

- 保険料:月3万円

- 払込期間:25年(60歳まで)

- 保険料の合計支払い額:900万円

保険料の払い込みが終わった後、5年の据え置き期間を経て、以下のお金を受け取ることができます。

- 一括受取:929万円(103.3%増)

- 10年間の分割受取:943万円(104.8%増)

銀行預金に比べると、利率は良いかもしれません。ただ、このように30年も資産運用をして3〜4%ほどしかお金が増えない投資商品になっています。年利は0.1%ほどであり、資産運用の内容として圧倒的に劣ります。

円建てだけでなく、外貨建て(ドル建て)も利率が悪い

なお当然ながら、円建てではなく外貨建て(ドル建て)の場合も圧倒的に利率が悪いです。生命保険会社の中には「最低でも年利1.5%を保証」としていることがあるものの、実際にはここから手数料を引かれることになるため、この利率で資産が増えることはありません。

また円建てに比べるとマシではあるものの、年利が非常に悪く、効率よくお金を増やせないのは外貨建て(ドル建て)であっても同様です。

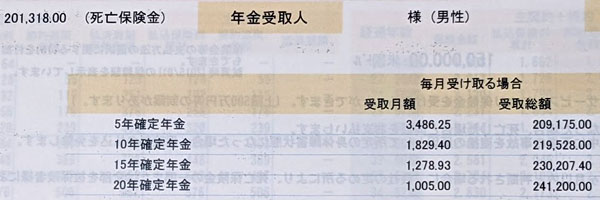

例えば以下は、私が無知のときに加入したドル建てでの生命保険の内容です。

私が29歳のとき、何も知識のないままこの生命保険に加入しました。また払い済み保険料に対して、解約返戻金(または満期保険金)は以下のようになっています。

| 年齢 | 保険料の支払合計 | 解約返戻金 |

| 55歳 | 172,600ドル(約1726万円) | 201,300ドル(約2013万円:約1.16倍) |

| 60歳 | 204,500ドル(約2045万円) | 258,100ドル(約2581万円:約1.26倍) |

| 65歳 | 236,500ドル(約2365万円) | 323,100ドル(約3231万円:約1.37倍) |

また個人年金保険でもあるため、分割受取を利用することもできます。例えば以下は、55歳(解約返戻金は201,300ドル)のときに年金受け取りを選択する場合でのシミュレーションです。

保険料の支払合計額172,600ドルに対して、受取総額は以下のようになります。

| 年数 | 受取月額 | 解約返戻金 |

| 5年受取 | 3486.25ドル(約35万円) | 209,175ドル(約2091万円:約1.21倍) |

| 10年受取 | 1829.40ドル(約18万円) | 219,528ドル(約2195万円:約1.27倍) |

| 15年受取 | 1278.93ドル(約13万円) | 230,207ドル(約2302万円:約1.33倍) |

| 20年受取 | 1005.00ドル(約10万円) | 241,200ドル(約2412万円:約1.40倍) |

このように確認すると、円建てよりはお金が増える投資設計になっています。参考までに、ドル建ての場合は年利が約0.8%です。

ただドル建てでの投資であるため、為替リスクがあります。つまり少しでも円高ドル安になると、マイナスリターンになってしまうことを理解しましょう。

将来の老後資金確保・年金保険には海外の生命保険が優れる

なお銀行預金に比べると確かにお金は増えるものの、このように円建てでもドル建てでもほとんどお金が増えないのが日本の個人年金保険です。そこで日本の生命保険は無視して、必ず海外の生命保険に加入しましょう。

海外の生命保険であれば、どれだけ利率が低くても手数料差し引き後の年利が約4%です。そのため20年後に資産が倍以上になるのが当然です。日本のように、30年もお金を置いて103%ほどしか増えないしょぼい内容ではありません。また倍以上にお金が増えるため、米ドルでの資産運用ではあるものの、実質的に為替リスクを心配する必要はありません。

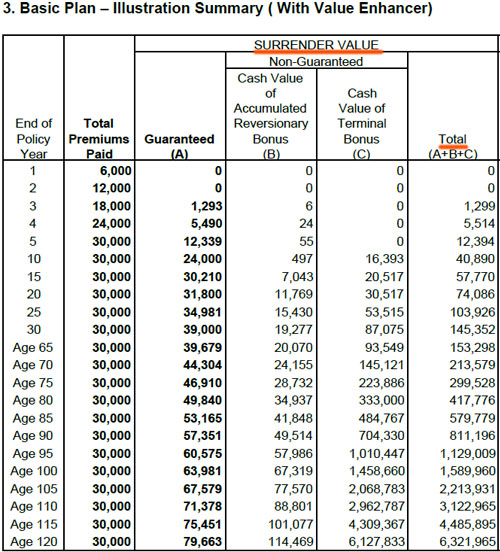

例えば以下は、サンライフ社というカナダ本社の生命保険会社が提供している保険商品の内容です。

日本でトップの生命保険会社よりも圧倒的に規模が大きく、カナダやフィリピンなどに上場している世界的企業の保険商品です。またこの保険商品では、30,000米ドル(約300万円)を投資して、以下のようにお金が増えるとほぼ確約されています。

| 年数 | 解約返戻金 |

| 20年後 | 74,086ドル(約2.5倍) |

| 30年後 | 145,352ドル(約4.8倍) |

ドル建てであっても、日本の生命保険では30年投資して増える額は約1.26倍です。一方、海外のオフショア生命保険ではこのように約4.8倍に増えます。これが、実質的に為替リスクが存在しない理由です。

また、この保険商品では以下のように経過年数と共に利回りもよくなります。

| 経過年数 | 返戻率 | 利回り |

| 10年後 | 136% | 3.2% |

| 20年後 | 246% | 4.7% |

| 30年後 | 484% | 5.4% |

| 40年後 | 940% | 5.8% |

| 50年後 | 1829% | 6.0% |

一部解約によって年金受取することもできる保険商品であり、こうした投資商品がある事実を理解すると、なぜ日本の個人年金保険が無意味なのか理解できます。

個人年金保険は死亡保障が悪く、一般的な投資でも問題ない

または、若い人であれば個人年金保険ではなく、一般的なハイリスク・ハイリターンの投資を考えてもいいです。既に50歳以上なのであれば、先ほどの低リスク投資(海外の生命保険への投資)が優れます。ただ若い人の場合、長期的な資産形成を考えましょう。

まず、個人年金保険は生命保険ではあるものの、死亡保障がほぼ存在しません。より正確にいうと「解約返戻金の額≒死亡保険金の額」となります。一般的な生命保険のように、万が一の事故に備えられる保険ではなく、仮に死亡したとしても低額の死亡保険金しか出されないのです。

つまり個人年金保険というのは、一般的な積立投資とほぼ同じと理解しましょう。それなら、生命保険会社を利用せずに投資をするほうが圧倒的に資産を増やせます。もちろん日本株のようなまったく増えない株ではなく、海外投資をすることで資産を増やします。

例えば以下は、S&P500(アメリカのトップ500社に投資をするインデックス)であり、配当を含む過去の平均年利は8~10%であると広く知られています。

そのため、こうしたハイリスク・ハイリターンの投資であれば、日本の個人年金保険を利用するよりも圧倒的にお金を増やせます。参考までにS&P500へ投資して、年利8%と低めに見積もったとしても以下のようにお金が増えます。

- 10年後:約2.16倍

- 20年後:約4.66倍

- 30年後:約10.06倍

- 40年後:約21.72倍

このように投資の正しいやり方や個人年金保険の詳細を確認すると、なぜ日本の生命保険会社が提供している商品を利用するべきでないか理解できます。

投資というのは、お金が増えなければやる意味がありません。そういう意味では、まったくお金が増えない保険商品を利用してはいけません。老後資金となる将来の年金を作るためには、正しい投資法をまずは知るようにしましょう。

日本の個人年金保険にメリットはなく、デメリットのみ

銀行預金に比べると多少はマシであるものの、投資という観点ではメリットが一つもなく、デメリットばかりの投資商品なのが日本の個人年金保険です。早期解約によって元本割れし、何十年もお金がロックされるだけならまだしも、30年も我慢して増えるお金はわずかです。

一方で海外の生命保険であれば、お金を30年ほど寝かせれば4倍以上に増えます。また一般的なハイリスク・ハイリターンの投資法であれば、30年で10倍以上に増やすのは誰でも可能です。

日本の個人年金保険は死亡保障が実質的に付いていないため、一般的な投資と内容は同じです。そのため、ほかの投資法に比べて圧倒的に劣る個人年金保険を利用する価値はありません。

将来の老後資金を作ることを考えるとき、必ず日本の個人年金保険を無視しましょう。その代わり、海外のオフショア生命保険または海外投資(株式投資)によって資産を増やしましょう。これによって、将来の老後資金を何倍にも増やすことができます。

オフショア投資であれば、「20年で2倍以上の元本確保投資」や「年利10%以上の投資」、「30年で資産が18倍以上に増えるヘッジファンド投資」などが可能です。ただ、このときはIFA(代理店)を経由しなければオフショア金融機関と契約できません。

しかし、実際のところ紹介者・代理店によって投資成績が大きく異なります。さらにいうと、紹介者がダメな場合、詐欺まがいの投資方法を提示されたり、途中で連絡が取れなくなったりします。これでは資産運用どころではありません。

そこで、当サイトでは「オフショア投資の相談に乗り、最適な投資プラン」を提案します。年利10%以上での資産運用や元本確保での低リスク投資、オフショア生命保険を用いた確実な資産増、ヘッジファンド利用などさまざまな投資が可能です。

相談依頼は全国対応(全世界対応)にて24時間365日、受け付けています。海外積立投資で最重要なのが「どの紹介者から加入するのか」であり、これによって年利はまったく異なります。そこで、オフショア投資信託やオフショア保険(生命保険)、ヘッジファンド投資を含めて、ヒアリング後にあなたにとって最も優れる投資法を紹介します。

Youtubeでの投資情報

Twitterでフォローする