当然ながら、子供を育てるためにはお金がかかります。特に高額なお金が必要になるのは大学進学のときです。高校までであれば何とかなっても、子供が大学へ行くとなるとそれなりに大きな費用がかかってきます。

このお金を貯金によって捻出してもいいですが、より効率的な方法が投資です。積立投資または一括投資によって資産運用することにより、将来の学費を用意するのです。

ただ資産運用の正しい方法を理解している人は少ないです。例えば日本国内の学資保険を利用するなど、日本の投資商品を利用しようと考える人が大半です。その結果、将来の教育資金を作ることに失敗します。

子供の教育資金を作るために投資をする場合、正しい貯め方があります。そこで、投資によってどのように子供の教育資金を作ればいいのか解説していきます。

子供の教育資金で積立投資・一括投資は重要

何も考えずに貯金によってお金を貯める場合、お金が増えるスピードは非常に遅いです。そのため、積立投資または一括投資によって資産運用を行い、将来の教育資金を貯めようと考えるのは普通です。

いくらの教育資金が必要なのかは人によって異なります。大学の学費はそれぞれ違います。また実家から大学に通うのか、それともマンションを借りるのかによっても変わります。

そうしたとき、例えば月2万円を20年間貯金する場合は合計で480万円になります。

- 月2万円 × 12ヵ月 × 20年 = 480万円

そこで、資産運用によってお金を増やすようにしましょう。例えば年利8%にて月2万円の積立投資をする場合、20年後は約1178万円になります。正しく資産運用すれば年利8%は簡単であり、誰でも達成できます。

一方で積立投資ではなく、一括投資をしても問題ありません。例えば300万円を一括投資し、年利8%で資産運用する場合、資産は20年後に約1478万円になります。

資産運用をすれば、高額なお金を貯める必要はありません。将来の教育資金を資産運用によって増やせばいいからです。資産運用によってお金が2倍以上に増えるのは普通なので、正しい方法を理解しなければいけません。

日本の学資保険(生命保険)は資産運用で意味がない

このとき、子供の教育資金を作るときに多くの人が考える方法として学資保険があります。生命保険としてお金の支払いをすることによって、将来の教育資金を貯めるというわけです。

ただ、日本の学資保険はまったく意味がないのでやめたほうがいいです。理由としては、返戻率が低くお金が増えないからです。例えば以下は、日本で販売されている学資保険の中でも「条件が良いとされている生命保険」の内容です。

出典:ソニー生命

このように学資保険としてお金を支払うことによって、返戻率が107.2%になってお金が返ってきます。

日本の銀行利子に比べるといいかもしれません。ただわずか107%ほどしかお金が増えない事実を考えると、資産運用として完全に失敗しているといえます。20年ほど投資をしたとしても、こうしたわずかなお金しか増えないからです。

株式での投資信託による積み立ては優れるもののリスクがある

そこで、教育資金を貯めるときは正しい方法を選択しましょう。このとき最も一般的な方法としては、株式投資があります。行うべきは投資信託であり、米国株へ投資することによってあなたの資産が増えます。

株式投資で最も一般的な投資先がアメリカです。アメリカは最も経済が強く、さらにはずっと人口増が続いています。そのため、株価は長期スパンではずっと上昇し続けています。例えば以下は、S&P500と呼ばれるアメリカの有名なインデックス指標です。

アメリカのトップ500社に投資するインデックスがS&P500です。また、S&P500の過去の年利は平均7~9%であることが広く知られています。

日本の生命保険に投資しても資産運用で増える金額はわずかです。一方で証券会社に口座開設し、S&P500へ積立投資または一括投資をすれば、平均年利7~9%にてお金が増えていきます。そのため投資知識のある人ほど、学資保険を利用することはありません。

大不況のとき、株式投資はリスクがある

ただ、こうした株式投資で教育資金を貯めるときはリスクがあります。それが不況です。数年に一度の頻度で世界的な不況に陥ることがあるのです。

過去、株式市場では世界的な不況によって株価が40%や50%に減ってしまったことがあります。例えば以下は有名なイベントです。

- 1929年:世界恐慌

- 1987年:ブラックマンデー

- 2000年:ITバブル崩壊

- 2008年:リーマンショック

いくら株式投資の成績が良かったとしても、こうした不況時には資産が大きく減ってしまいます。そのため株式投資はお金を増やす方法として非常に優れているものの、教育資金を貯めるという意味では効果が弱いです。

仮に子供の教育資金が必要になるタイミングで世界的な不況に陥ってしまった場合、資産が大きく減ってしまいます。子供の進学時期は決まっており、このときに不況になるのかどうかは誰も分かりません。そのため、こうしたリスクを避けなければいけません。

オフショア投資で資産運用をすると資産が増える

そのため、投資知識のある人は全員がオフショア投資をします。税金がほとんどかからないタックスヘイブン(オフショア地域)で投資をするのがオフショア投資です。オフショア投資であれば、ここまで述べたすべての問題を解決できます。

- 優れた利回りで資産運用できる

- 大不況のときでも資産が増える

子供の教育資金を作る場合、この2つの条件を満たす必要があります。これが可能なのはオフショア投資だけです。

具体的にどのような投資方法があるかというと、積立投資と一括投資の2つがあります。いま高額なお金がない場合、積立投資によって毎月お金を投資しましょう。一方で高額なお金がある場合、一括投資をすると資産が増えやすいです。

積立投資なら元本確保の投資信託がおすすめ

オフショア投資で積立投資をする場合、オフショア保険会社が提供しているS&P500またはNasdaq100へ投資しましょう。

前述の通り、S&P500は平均年利が7~9%です。そこでオフショア投資会社を介してS&P500へ積立投資することによって、年利7~9%で資産運用できます。またあNasdaq100へ投資する場合、平均年利13%ほどです。

なぜ、日本の証券会社に口座開設してS&P500やNasdaq100へ投資するのではなく、教育資金を貯めるときにオフショア投資会社を利用する人が大半なのでしょうか。この理由として、オフショア投資会社が提供するS&P500やNasdaq100には元本確保があるからです。

例えばオフショア生命保険でS&P500やNasdaq100へ投資する場合、元本確保の仕組みがあります。つまり生命保険会社経由で投資する場合、どれだけ不景気と重なったとしても、確実にお金が増えるとほぼ確約されています。

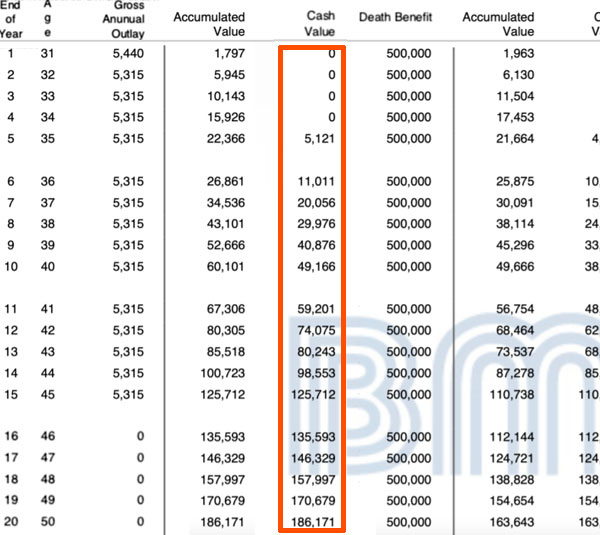

こうしたオフショア生命保険として、アメリカの生命保険会社である「BMI社が提供する金融商品」があります。以下が実際の保険設計書です。

この内容では、15年間の積立投資(15年目からは投資をストップ)という内容により、以下のようにお金が増えていきます。

| 投資年数 | 解約返戻金 | 死亡保険金 |

| 15年目 | 約1.6倍 | 約6.2倍 |

| 20年目 | 約2.3倍 | 約6.2倍 |

このオフショア生命保険を利用する場合、過去30年での平均年利は7.56%です。そのためS&P500へあなた独自に投資するときに比べると、少しだけ年利が低くなります。ただ前述の通り、大不況のときであっても元本割れがありません。それどころか、お金が確実に増えると約束されています。

デメリットとして、「投資期間が15年未満」だと微妙です。要は資産運用の効果が弱いのです。そのため、あなたの子供の年齢が0~3歳になるまでに加入する場合、このオフショア生命保険は意味あります。一方、例えば子供の年齢が5歳の場合、15年後は既に20歳であるため、子供が18歳のときに利用することはできません。

一括投資なら資産が4倍以上に増える

一方で積立投資ではなく、一括投資という選択肢もあります。いま現金で30,000ドル(約300万円)を用意できる場合、積立投資ではなく一括投資を選択したほうが効率よく資産を増やせます。

オフショア投資では、ヘッジファンドへ投資するための投資口座を開設できます。ハイリスク・ハイリターンのヘッジファンドはあるものの、低リスクのヘッジファンドもあります。教育資金を貯める目的なので、当然ながら低リスクのヘッジファンドへ投資することになります。

低リスクのヘッジファンドとしては、不動産やつなぎ融資など、株式投資をしないヘッジファンドがあります。こうしたヘッジファンドの場合、不況に関係なく安定したリターンを得ることができます。

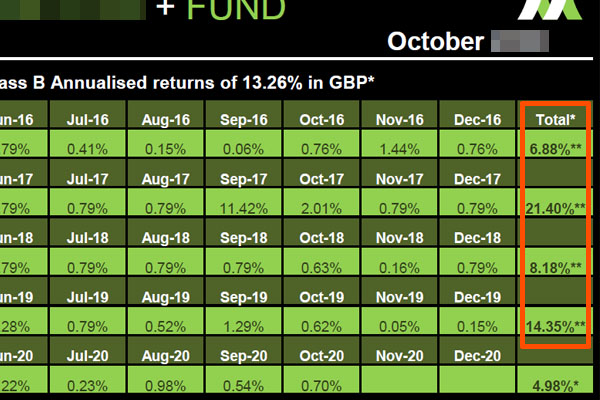

ハイリスク・ハイリターンのヘッジファンドであれば、年利20~30%を達成することはできます。一方で低リスクのヘッジファンドであっても、年利10%は可能です。例えば、以下は不動産ローンのヘッジファンドです。

このファンドの平均年利は13.26%です。過去、世界的な不況のときでもマイナスリターンになったことはありません。株や債券などの伝統的な投資先以外に投資する手法をオルタナティブ投資といいます。オルタナティブ投資をするヘッジファンドは低リスクの投資先です。

子供の教育資金を作りたい場合、低リスクのヘッジファンドへ投資するようにしましょう。そうすれば、不況に関係なく資産を増やすことができます。参考までに年利10%で資産運用すると、あなたの資産は以下のように増えます。

- 15年後:約4.1倍

- 20年後:約6.7倍

積立投資では無理ですが、一括投資であればオフショア投資でヘッジファンドへ投資できます。オフショア投資口座を開設すれば効率的な資産運用が可能になります。

米ドルの価値が低くなるリスクは少ない

このとき、オフショア投資でデメリットになる一因として為替リスクがあります。オフショア投資では一般的に以下の通貨で投資することができます。

- 米ドル

- ユーロ

- 英ポンド

アメリカやヨーロッパに住んでいる人の場合、米ドルやユーロ、英ポンドで投資することでの為替リスクはありません。一方で欧米以外の地域に住んでいる人であれば、日本人を含めて為替リスクがあります。

一般的にオフショア投資では米ドルで投資をします。そのため、米ドルから日本円へ変えるときに為替リスクがあるのです。

ただ通貨の価値というのは、その国の強さが大きく関係しています。日本とアメリカを比べたとき、アメリカのほうが経済が強いのは明らかです。つまり長期的には経済の強い米ドル(アメリカ)の価値が上昇すると考えるのが自然です。

仮に円高になってもプラス運用になる

もちろん場合によっては、円高になることもあります。ただそういう場面であっても、オフショア投資の場合はほぼ確実に資産が増えます。

例えば、1ドル100円が1ドル80円になる場面を考えてみましょう。この場合、米ドルを円にするとき資産価値が0.8倍になることを意味します。

仮に大不況となったとしても、前述の通り15年の積立投資であれば元本確保によって資産は140%に増えます。20年の投資では資産が160%に必ず増えます。このタイミングで円高になり、為替差損が発生する場合、資産運用の成績は以下のようになります。

- 1.4(140%) × 0.8 = 1.12倍

- 1.6(160%) × 0.8 = 1.29倍

このように、最悪の場面を想定したとしても資産が増えています。

これが元本確保の積立投資ではなく、オフショア投資口座を使ったヘッジファンドへの投資であれば、そもそも不況は関係ありません。しかも、一括投資では年利10%以上が普通です。

また前述の通り、通常は円高ではなく、ドルの価値が高くなると考えるのが一般的です。最も悪い場面を想定してもオフショア投資では資産が増えるため、教育資金を貯めることを考える場合、オフショア投資が最適です。

資産運用通貨を日本円に交換しなくても問題ない

なお為替リスクを考えるとき、すぐに日本円に交換する必要はありません。オフショア投資では米ドルで資産運用をするのが一般的であり、満期時は米ドルでお金を受け取ればいいです。

子供の大学進学費用が必要とはいっても、入学初年度に高額なお金が必要になるわけではありません。数年に渡って授業料を支払うのが当然なので、満期時に全額を日本円に変える意味はないのです。そうではなく、必要な分だけ日本円に変えるようにしましょう。

たとえ満期に超円高であったとしても、そこから2~3年が経過すれば円高の状態は改善されているはずです。そこで、必要になった段階で徐々に米ドルから日本円に変えて学費を支払うようにするといいです。

オフショア投資でお金を受け取るとき、全世界すべての銀行を指定できます。また、受取通貨は日本円や米ドル、ユーロとさまざまな通貨が可能です。この性質を利用して、あなたの好きなタイミングで米ドルを日本円に変えるようにしましょう。

子供の大学進学費用を資産運用で貯める

現金で貯金するのは非常に効率が悪いです。そこで、多くの人が資産運用によって子供の教育資金を貯めようとします。積立投資または一括投資をすれば、資産運用によってお金を何倍にも増やせます。

ただ多くの人が資産運用の方法を間違えます。学資保険を利用することを考えるのです。一方で、証券会社で口座開設して株式投資してもいいですが、不況時に資産が減るというデメリットがあります。

教育資金を作ることを考えるとき、できるだけリスクを排除しなければいけません。そこでオフショア投資によって資産運用をしましょう。元本確保によるオフショア生命保険または低リスクのヘッジファンドへ投資することによって、確実に資産を増やせるようになります。

アメリカやヨーロッパ以外に住んでいる人は為替リスクがあるものの、資産は何倍にも増えるため、為替リスクを考慮しても資産が増えています。オフショア投資では低リスクの投資が可能であり、資産運用によって教育資金を作りたい場合は日本の投資商品ではなく、タックスヘイブンの投資商品を購入しましょう。

オフショア投資であれば、「20年で2倍以上の元本確保投資」や「年利10%以上の投資」、「30年で資産が18倍以上に増えるヘッジファンド投資」などが可能です。ただ、このときはIFA(代理店)を経由しなければオフショア金融機関と契約できません。

しかし、実際のところ紹介者・代理店によって投資成績が大きく異なります。さらにいうと、紹介者がダメな場合、詐欺まがいの投資方法を提示されたり、途中で連絡が取れなくなったりします。これでは資産運用どころではありません。

そこで、当サイトでは「オフショア投資の相談に乗り、最適な投資プラン」を提案します。年利10%以上での資産運用や元本確保での低リスク投資、オフショア生命保険を用いた確実な資産増、ヘッジファンド利用などさまざまな投資が可能です。

相談依頼は全国対応(全世界対応)にて24時間365日、受け付けています。海外積立投資で最重要なのが「どの紹介者から加入するのか」であり、これによって年利はまったく異なります。そこで、オフショア投資信託やオフショア保険(生命保険)、ヘッジファンド投資を含めて、ヒアリング後にあなたにとって最も優れる投資法を紹介します。

Youtubeでの投資情報

Twitterでフォローする