投資をするとき、詐欺に引っかかる人がたくさんいます。この理由として、元本保証や毎月分配型を約束するファンドへ投資する人が多いからです。ただ、元本保証や毎月分配型のファンドはすべて詐欺です。

具体的には、ポンジスキーム(ねずみ講)という方法によって投資詐欺をします。詐欺ファンドに投資をする場合、当然ながらあなたの投資マネーが返ってくることはありません。

なぜ、元本保証や毎月分配を約束するファンドが詐欺なのでしょうか。この理由として、実際の投資では高利回りで元本保証をするのは無理だからです。また不況のとき、同じ金額を毎月分配するのは不可能です。

現実的に不可能な投資案件であるため、内容はポンジスキームによる投資詐欺と判断できます。どのように考えて投資詐欺であると区別すればいいのか解説していきます。

最も多い投資詐欺がポンジスキーム

最も古くから行われている投資詐欺の方法の一つがポンジスキームです。100年以上前から行われている詐欺手法です。

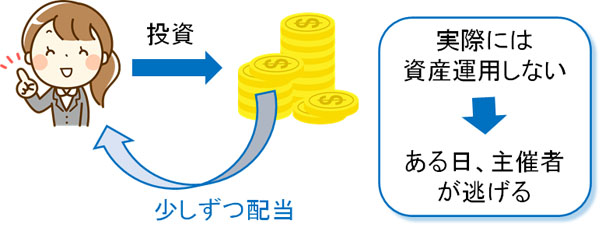

ポンジスキームでは投資家から多額の投資マネーを集めます。ただ投資マネーを資産運用することはなく、配当として毎月お金を投資家に配ります。その間、より多くの人から投資マネーを集めます。

ただ、実際には資産運用をしていないので、元本を返済することはできません。そこである日、主催者はすべてのお金を引き出して逃げます。こうして、投資家のお金が消えます。ねずみ講の一種がポンジスキームであり、典型的な投資詐欺の方法であるものの、多くの人が騙されます。

ポンジスキームの多くは条件が優れる

すべての投資詐欺に共通しますが、投資時の条件が優れています。高利回りであるだけでなく、以下のようなメリットを提示されます。

- 元本保証によって損をしない

- 毎月分配によって配当を得られる

ただ、こうした投資法は存在しないことを理解しましょう。実際にはポンジスキームによって運用されているため、ある時点で投資マネーの全額が消えます。

元本保証で必ず儲かる投資法は存在しない

まず、投資で元本保証はありません。唯一の例外として、銀行預金は元本保証です。銀行にお金を預ける場合、お金はほとんど増えないものの、お金が減ることもありません。銀行預金は例外的に元本保証が可能です。

一方で株や債券、FX、商品先物(コモディティー)、ヘッジファンド、不動産などへ投資する場合、大きくお金が増える可能性はあるものの、損をする可能性もあります。銀行での預金を除き、すべての投資で元本保証は存在しません。

例えば、好景気のときであれば株に投資をすることによって年利50%以上は現実的に可能です。しかし不景気のとき、株価が半分以下になるのも普通です。また債券投資は低リスクであるものの、債券であっても価格の変動があります。

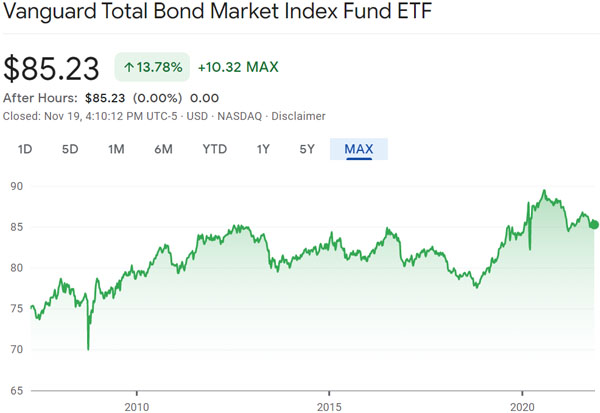

例えば以下はBNDという、格付けの高い国債や社債に投資をする債券ETFです。

- Vanguard Total Bond Market Index Fund ETF(BND)

BNDの配当利回りは約2%です。格付けの高い債券へ投資するため、投資法の中では最もリスクが低い投資先の一つです。ただ低リスクの投資先であってもこのように価格変動します。当然、株に投資をするとき、不況では株価が大きく下落します。

高利回りの投資では大きく価格変動するため、元本保証は不可能です。優れた利回りによって資産を増やしたい場合、必ず損をするリスクがあるのです。

元本確保を含め、すべての投資はリスクがある

なお、株式投資で元本確保の投資をすることは可能です。元本保証ではなく、元本確保です。元本確保は低リスクの投資法です。利回りは高くないものの、ほとんどリスクなく資産を増やすことができます。

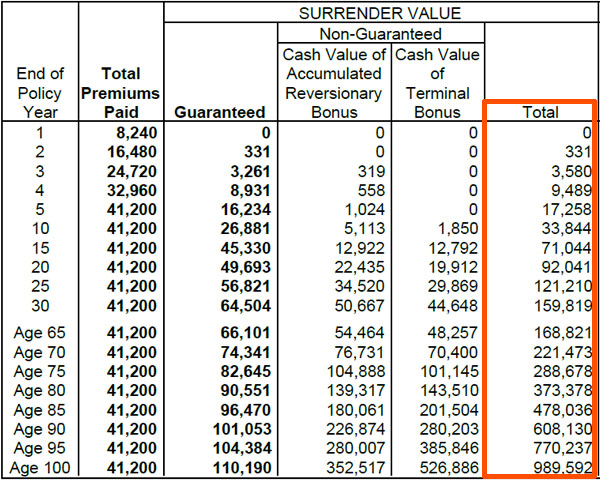

ただ、元本確保は「特定の条件を満たす場合にお金が増える」と約束されます。そのためリスクゼロではなく、少しのリスクがあります。例えば、私は香港で以下のオフショア生命保険に加入しています。

私は41,200米ドル(約410万円)を投資しており、生命保険によって以下のようにお金が増えるとほぼ確約されています。

| 加入年数 | 解約返戻金 | 死亡保険金 |

| 20年 | 92,041ドル(約920万円) | 223,170ドル(約2200万円) |

| 30年 | 159,819ドル(約1600万円) | 300,559ドル(約3000万円) |

ただ生命保険では、早期解約をすると元本割れします。長期投資では資産を大きく増やせるものの、短期投資では必ず元本割れするのがオフショア生命保険の利用です。

オフショア生命保険への投資は元本確保です。そのため低リスクで投資できるものの、資産を増やすには条件があります。リスクなしにお金を増やすことはできないため、元本保証を約束する高利回りの投資は100%の確率で詐欺です。

毎月分配型の案件は必ず損をする

またポンジスキームの場合、毎月分配によって配当を出すことを約束するケースが多いです。ただ前述の通り実際には資産運用をせず、元本の中から配当を出します。

優れた投資案件で毎月分配を約束することは100%ありません。また定額の毎月分配金を出す場合、不景気のときに資産が減ってはいけません。元本が減少すると、出せる配当額が少なくなるからです。

要は、資産の減少なしに毎月決まった金額の配当を出せる投資案件は存在しません。もしあるとすれば、ポンジスキームによる投資詐欺です。

参考までに、上場している証券会社が毎月分配型の投資商品を販売している場合があります。このような商品はポンジスキームでの詐欺商品ではないものの、「投資してもらった元本から配当金を出す」という仕組みは同じです。また手数料が非常に高いため、ほぼ確実に損をする投資商品であると広く知られています。

要は、規模の大きい証券会社であっても顧客が高確率で損をする投資商品を販売しています。知識なしに投資すると損をする確率が高いのは、詐欺師だけでなく、上場している投資会社であっても質の悪い投資商品を販売しているからです。

低リスク投資での配当収入は債券で年利4%

なお元本保証や毎月分配型の投資ファンドに興味がある人の場合、多くのケースで低リスク投資をしたい人だと思います。その場合、どれくらいの年利が低リスク投資で一般的なのか知らなければいけません。

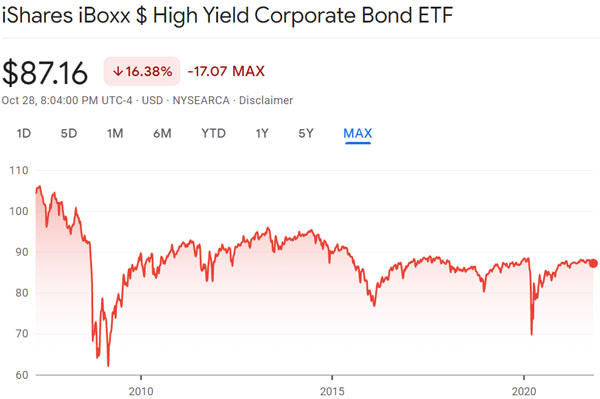

配当収入を得たい場合、債券へ投資するのが大原則です。高利回り債としてHYGが知られており、HYGに投資すれば年利4~5%になると知られています。つまり配当によってお金を得る場合、年利4%ほどが最高値になります。

ただ投資した金額のうち、必ず毎年4%の配当を得られるとは限りません。以下のように、債券価格は変動するからです。

当然、債券価格が低くなれば得られる配当は少なくなります。資産価値が減少するからです。一方、資産価値が上昇して多くのリターンを得られることもあります。

また債券で収入を得る場合、毎月お金を得られるわけではありません。年に数回の配当収入になります。毎月配当型の投資ではないことを理解しましょう。

・ヘッジファンドなら年利8~13%が可能

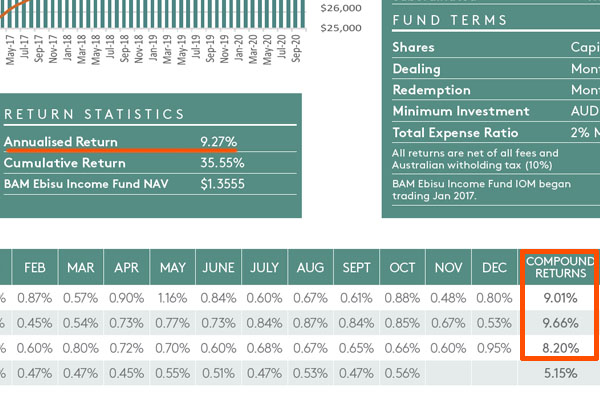

一方で低リスクのヘッジファンドへ投資する場合、年利8~13%が可能です。つまり債券よりも高利回りになります。例えば、以下はオーストラリアで不動産ローンを提供しているヘッジファンドのファクトシートです。

このヘッジファンドでは平均年利9.27%です。ただすべてのヘッジファンドで共通しますが、配当としてお金を提供するケースはほとんどありません。また早期解約手数料があるため、短期投資では確実に損をします。長期投資しなければいけないのがヘッジファンドの利用です。

そのため、毎月分配型の投資とは性質が大きく異なります。いずれにしても、詐欺ではない投資案件がどのような内容になっているのか把握するようにしましょう。

ポンジスキームの投資詐欺を無視する

資産を増やすために投資をしなければいけません。ただ多くの人は低リスクで高利回りを期待します。ただ、そうした投資案件は存在しません。その結果、いまでもポンジスキームによって騙される人がたくさん表れます。

特に元本保証で毎月分配型の投資案件はすべて詐欺です。さらにいうと、上場している証券会社であっても「客が損をする毎月分配型の投資商品」を販売しています。毎月分配型で儲かることはありません。

資産運用では、現実的にどのような投資が可能なのか理解するようにしましょう。高利回りを狙う場合、株に投資をして株価が増えるのを待たなければいけません。また配当金を得たい場合、高利回り債券に投資をして年利4%が可能です。ただ、元本保証や毎月分配ではありません。

利益を得たい場合、必ずリスクを取らなければいけません。低リスクの高利回り商品はないため、その場合は投資詐欺を疑いましょう。

オフショア投資であれば、「20年で2倍以上の元本確保投資」や「年利10%以上の投資」、「30年で資産が18倍以上に増えるヘッジファンド投資」などが可能です。ただ、このときはIFA(代理店)を経由しなければオフショア金融機関と契約できません。

しかし、実際のところ紹介者・代理店によって投資成績が大きく異なります。さらにいうと、紹介者がダメな場合、詐欺まがいの投資方法を提示されたり、途中で連絡が取れなくなったりします。これでは資産運用どころではありません。

そこで、当サイトでは「オフショア投資の相談に乗り、最適な投資プラン」を提案します。年利10%以上での資産運用や元本確保での低リスク投資、オフショア生命保険を用いた確実な資産増、ヘッジファンド利用などさまざまな投資が可能です。

相談依頼は全国対応(全世界対応)にて24時間365日、受け付けています。海外積立投資で最重要なのが「どの紹介者から加入するのか」であり、これによって年利はまったく異なります。そこで、オフショア投資信託やオフショア保険(生命保険)、ヘッジファンド投資を含めて、ヒアリング後にあなたにとって最も優れる投資法を紹介します。

Youtubeでの投資情報

このチャンネルから動画を収集できません。これが有効なチャンネル ID であることを確認してください。

Twitterでフォローする