ヘッジファンドの利用によって、間接的に不動産投資をすることで資産を増やすことができます。税金がほとんどないタックスヘイブン(オフショア地域)では、オフショア投資口座やプライベートバンクを利用することによって不動産を取り扱うヘッジファンドを利用できるのです。

こうした投資法の場合、あなたが現物の不動産を保有する必要はありません。また不動産のメンテナンスをしなくてもいいです。

またリート(REIT:不動産投資信託)とも性質が違っており、ヘッジファンドは不動産ローンを利用したり、不動産投資家にお金を貸したりして資産を増やすこともあります。つまりヘッジファンドを利用すれば、多様な資産運用が可能になるのです。

そこでヘッジファンドやプライベートバンクを利用して、不動産投資をすることによってどのように資産運用するのか解説していきます。

もくじ

タックスヘイブンで投資口座を作り、ヘッジファンドへ投資する

ヘッジファンドへ投資したい場合、必ず海外タックスヘイブンで投資口座を作らなければいけません。このときは3万ドル(約300万円)ほどで口座開設できるオフショア投資口座を利用することがあれば、富裕層の場合は1億円から利用できるスイスのプライベートバンクを利用することもあります。

オフショア投資口座もプライベートバンクで開設する口座についても、両方とも「ヘッジファンドへ投資できる口座」と理解しましょう。どちらを利用したとしても、投資できるヘッジファンドは同じなので投資成績に違いはありません。

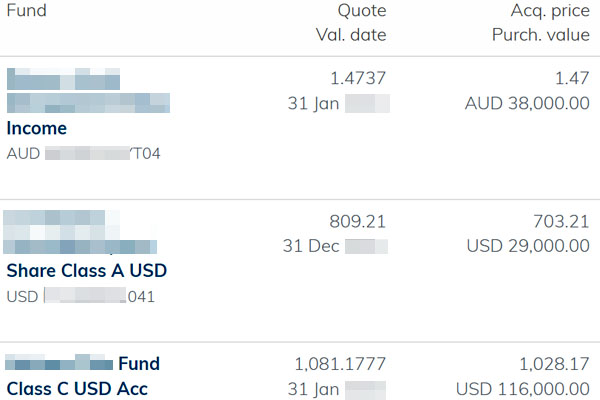

参考までに以下は私のオフショア投資口座であり、複数のヘッジファンドを一つの管理画面で確認できます。

こうした投資口座を利用し、不動産を取り扱うヘッジファンドへ投資するというわけです。これによって、間接的に不動産投資をすることができます。

日本の銀行を利用し、不動産投資をするという意味ではない

タックスヘイブンの仕組みを利用するため、日本の銀行を利用し、不動産投資をするのとは大きく内容が異なります。

最も一般的な不動産投資では、銀行からお金を借りて不動産を購入し、そこに住む人を見つけることで賃料収入を得ます。また場合によっては、不動産価格の値上がり益を狙うこともできます。

ただ優れた不動産を見つける必要があり、投資金額が非常に高額だと失敗したときに大きな損失となります。そこでヘッジファンドを活用し、間接的に不動産投資をするというわけです。

イメージとしてはリート(REIT)と似ています。証券会社で取り扱いのあるリートに投資をするというのは、不動産へ投資をするのと意味が同じです。リートとして証券化した不動産へ投資することによって、少額にて不動産投資が可能です。そこから、分配金として賃料収入(利益)を得るというわけです。

同じようにタックスヘイブンで投資口座を開設し、不動産投資をしているヘッジファンドに投資し、間接的に収益を得るのです。そのため日本国内の銀行を利用してお金を借り、購入する「一般的な不動産投資」とは性質が大きく異なることを理解しましょう。

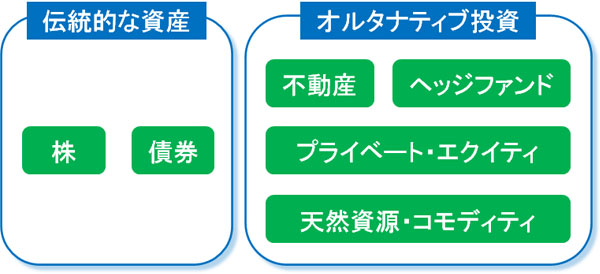

オルタナティブ投資としてヘッジファンドを利用する

なおヘッジファンドというと、多くの人はハイリスク・ハイリターンのファンドを想像します。株や債券に投資をするヘッジファンドの場合、どれもハイリスク・ハイリターンです。

一方で株や債券などに投資をしないヘッジファンドもあります。こうした投資をオルタナティブ投資と呼び、株や債券へ投資しないので価格変動が景気に左右されないという特徴があります。

不動産投資はオルタナティブ投資の一つです。事実、大不況があっても不動産価格が半分に落ちるようなことはありません。一年で大きく資産を増やすのは無理であるものの、低リスクにて着実に資産を増やせるのが不動産投資によるオルタナティブ投資です。

そこで間接的に不動産投資をするとき、ヘッジファンドを利用することによってお金を増やすというわけです。

現物の不動産ではなくヘッジファンドへ投資をする

そこで現物の不動産ではなく、ヘッジファンドを活用して不動産投資をすることを検討しましょう。投資の素人であっても、ヘッジファンドにすべてを任せることによって低リスクで資産運用ができるのです。

なお一般的な不動産投資では、現物不動産の購入でもリートへの投資でも、不動産を購入することになります。ただヘッジファンドの場合、ファンド側は単に不動産を購入するだけでなく、ほかにもさまざまな不動産投資の方法があります。

不動産が関わる投資戦略はいくつもあり、例えば以下のようなヘッジファンドがあります。

- 現物不動産へ投資する

- 不動産ローンを提供する

- 不動産投資家にお金を貸す

- 不動産を含む事業経営を行う

どのヘッジファンドも低リスクとなります。それぞれ、どのように資産運用をするのか確認していきます。

現物不動産へ投資をする投資戦略

最もわかりやすい不動産投資の方法が現物不動産の購入&運用です。ヘッジファンドについても、現物不動産へ投資することによって賃料収入を得たり、不動産売買をしたりすることによって収益を出すのは普通です。

この場合、リートへ投資するのと内容が似ています。ただヘッジファンドへの投資であるため、リートよりもお金の流動性は悪く、必然的に長期投資になります。ただリートに比べると大きな価格変動はなく、さらには優れた利率になることは多いです。

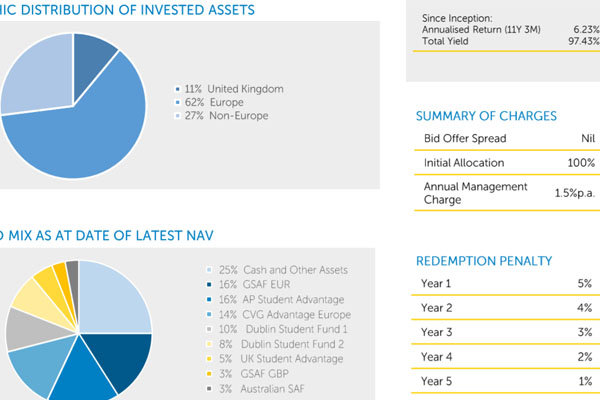

例えば、以下はヨーロッパやアジアで学生寮を運営するヘッジファンドのファクトシートです。

平均年利が6.23%のヘッジファンドであり、こうしたリターンによって複利でお金が増えていきます。あなたが学生寮の管理やメンテナンス、入居者の管理をしなくても、こうした年利が可能というわけです。

なお先ほどのヘッジファンドは学生寮に特化していますが、もちろんヘッジファンドによって投資戦略は異なります。オフィス・商業施設へ投資するヘッジファンドがあれば、物流不動産をメインに取り扱うファンドもあります。これについは、ヘッジファンドによって取り扱う物件がそれぞれ異なります。

不動産ローンの提供によってお金を貸し出す

また不動産を保有することなく資産運用をするヘッジファンドもたくさんあります。こうしたヘッジファンドの一つとして、不動産ローンを活用するヘッジファンドがあります。

世の中には、お金を借りたい人がたくさんいます。ただお金の返済が滞ってしまった場合、貸し手はお金の回収が難しくなります。そこで不動産ローンでは不動産を担保に入れます。仮にお金の返済ができなくなった場合、不動産を取り上げて競売にかけることができるというわけです。

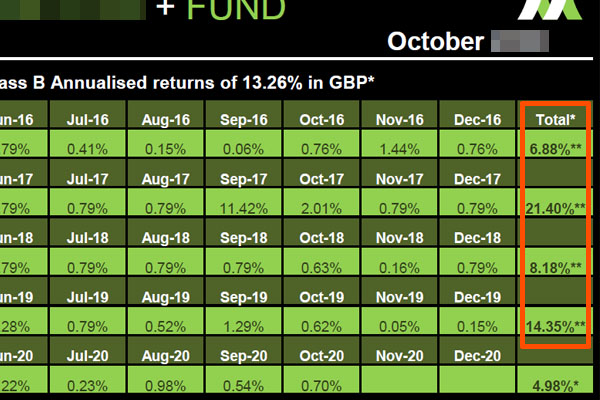

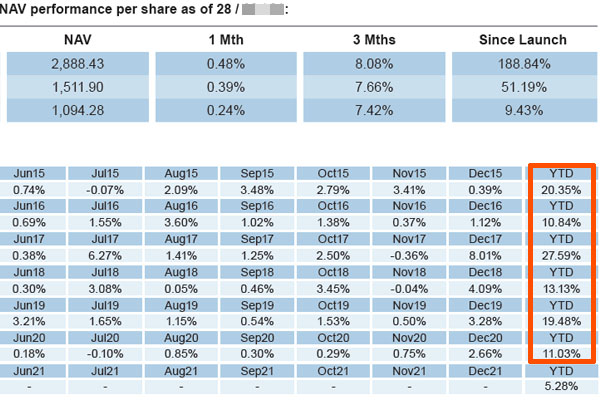

そのためお金の貸し手にとって、非常にリスクの低いお金の増やし方の一つが不動産ローンの提供です。例えば、以下はイギリスで高齢者向けに不動産ローンを提供しているヘッジファンドのファクトシートです。

このファンドの場合、不動産ローンの提供によって安定収入を得るだけでなく、「不動産ローン収入を得る権利」を保険会社や政府機関に販売することによって利益を得ています。ヘッジファンドであるため、権利の売買をすることも頻繁にあるのです。

こうした低リスクでの資産運用であるものの、このヘッジファンドの平均年利は13.26%と優れています。不動産ローンを扱うファンドへ投資することによって、ヘッジファンドに資産を増やしてもらうことが可能です。

不動産投資をしたい投資家にお金を貸す

また不動産が関わるローンの中には、一般人を対象とするのではなく、不動産投資をしたい投資家を相手にするヘッジファンドがあります。

一般的には、不動産投資をするときは銀行融資に頼ります。ただ場合によっては、銀行が融資をしてくれないケースがあります。よくある例としては、「外国人が不動産を購入したいとき、現地の銀行がお金を貸してくれない」という事例です。

日本であっても、日本の不動産を外国人が購入するとき、日本の銀行が外国人にお金を貸すことはありません。同じ状況は他の国でも同様に起こるのです。そこで「外国人向けに不動産投資資金を提供する」など、何かしらの理由でお金を借りられない人へ不動産投資に必要なお金を貸すヘッジファンドが存在します。

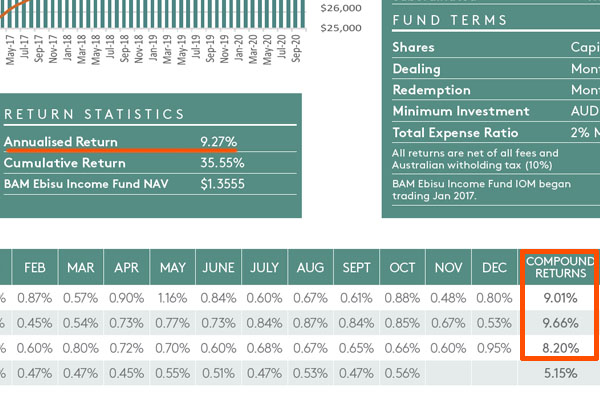

例えば以下は、オーストラリアで不動産ローンを提供しているヘッジファンドのファクトシートです。

オーストラリアの不動産へ投資したい人にお金を貸し、利益を得るファンドです。過去の平均年利は9.27%です。

一般的にヘッジファンドへの投資では米ドルになりますが、このヘッジファンドはオーストラリアで不動産投資したい人にローンを提供していることもあり、豪ドルでの資産運用になります。そのため資産運用の通貨が米ドルではなく少し特殊なヘッジファンドです。

不動産を含めた事業そのもので資産を増やす

場合によっては、不動産を活用した事業そのものを運用することによって資産を増やすヘッジファンドも存在します。つまり不動産の購入をして賃料収入を得たり、不動産を売却したりすることはあるものの、どちらかというと事業を運用することによって資産を増やすというわけです。

例えば以下は、障害者向けに介護用不動産を使った事業を運営するヘッジファンドのファクトシートです。

低リスクでの資産運用にも関わらず、平均年利18.13%と高利回りのヘッジファンドです。単に不動産を購入するだけでなく事業を運営し、さらには事業ごと売却する場合もあるため、優れた利回りが可能になっています。

郊外で政府公認の不動産を購入&リノベーションし、そのあとに精神障害者や身体障害者を住まわせることによって収入を得るヘッジファンドです。家賃を支払うのは政府であるため、賃料が払われなくなるリスクは非常に低いというわけです。

なお、同じように介護不動産や医療不動産を含め、ビジネス運営することによって不動産&事業収入を得るヘッジファンドは他にもあります。ただヘッジファンドによって利回りはそれぞれ大きく異なり、不動産選定やコスト削減、事業売買などが上手なファンドであるほど当然ながら平均リターンは良くなります。

ヘッジファンドを利用し、間接的に不動産投資を行う

タックスヘイブンにてオフショア投資口座やプライベートバンクを利用すると、ヘッジファンドへ投資できるようになります。ヘッジファンドの中には不動産を取り扱うファンドがあり、こうしたヘッジファンドを利用することで間接的に不動産投資が可能です。

一般的な不動産投資では、リートを含めて不動産を購入することしかできません。一方でヘッジファンドへ投資する場合、不動産ローン提供を利用して現物不動産を保有しないことがあれば、不動産を事業の一つとして活用しているケースもあります。

要は、ヘッジファンドを利用することでより多様な投資が可能になります。また低リスクであるため、不景気のときであっても資産を増やすことができます。

オフショア投資口座やプライベートバンクを利用する人が多いのは、こうした低リスク投資が可能だからです。ヘッジファンドを利用して不動産投資を行えば、安定したリターンを得られるようになります。

オフショア投資であれば、「20年で2倍以上の元本確保投資」や「年利10%以上の投資」、「30年で資産が18倍以上に増えるヘッジファンド投資」などが可能です。ただ、このときはIFA(代理店)を経由しなければオフショア金融機関と契約できません。

しかし、実際のところ紹介者・代理店によって投資成績が大きく異なります。さらにいうと、紹介者がダメな場合、詐欺まがいの投資方法を提示されたり、途中で連絡が取れなくなったりします。これでは資産運用どころではありません。

そこで、当サイトでは「オフショア投資の相談に乗り、最適な投資プラン」を提案します。年利10%以上での資産運用や元本確保での低リスク投資、オフショア生命保険を用いた確実な資産増、ヘッジファンド利用などさまざまな投資が可能です。

相談依頼は全国対応(全世界対応)にて24時間365日、受け付けています。海外積立投資で最重要なのが「どの紹介者から加入するのか」であり、これによって年利はまったく異なります。そこで、オフショア投資信託やオフショア保険(生命保険)、ヘッジファンド投資を含めて、ヒアリング後にあなたにとって最も優れる投資法を紹介します。

Youtubeでの投資情報

Twitterでフォローする