海外積立投資では金融機関と契約しなければいけません。そうしたとき、金融機関の一つにメティス グローバル リミテッド (Metis Global Limited)があります。

あまり名前が知られていない会社であり、知名度は低いです。メティス グローバルについては、インベスターズトラスト(ITA)やロイヤルロンドン(RL360°)などの有名な金融機関に比べ著名ではありません。

ただ、日本人が契約できる海外積立投資での金融機関になります。そうしたとき、メティス グローバルは契約に値するのでしょうか。

結論をいうと、他の金融機関に比べるとメティスの内容は非常に乏しいです。既に加入している場合は諦めるしかないものの、そうでない場合は加入を見送りましょう。この理由について、評判・口コミを含めながら解説していきます。

香港に存在するメティス グローバルリミテッド

タックスヘイブン(オフショア)と呼ばれる、税金がほとんどかからない地域で資産運用するのがオフショア投資です。タックスヘイブンであるため投資マネーが集まり、日本では実現不可能な高利回りが可能になります。

そうしたときアジア最大級のオフショアが香港であり、香港に籍を置くオフショア金融機関がメティス グローバル リミテッド (Metis Global Limited)です。以下は世界に存在するタックスヘイブンですが、アジアでは香港が非常に有名です(子会社はクック諸島に存在します)。

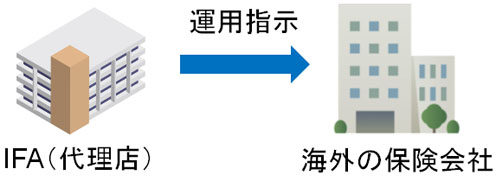

また、オフショア投資では基本的に香港に存在するIFA(代理店)と契約することになります。そうしたとき、香港に籍を置くメティス グローバル リミテッド (Metis Global Limited)は代理店と連絡を取りやすい利点があります。

IFA(代理店)としてアテナベストしか選べないデメリット

ただ海外積立投資の中でも、メティス グローバル リミテッド (Metis Global Limited)は契約に値しない金融機関になります。この理由の一つとして、アテナベストというIFA(代理店)しか選べないことがあげられます。

オフショア投資では必ずIFA経由で申し込みをする必要があります。このときのIFA(代理店)にはいくつもの種類があり、重要なのは「契約するIFAによって運用成績がまったく異なる」ことです。これは、IFAが資産運用の指示を出すからです。

日本の証券会社でも、自ら資産運用することはありません。証券会社には「世界株」「新興国株」「不動産」「金」などの投資ファンドが無数に存在し、それらの中から投資先を顧客が選んでいきます。

これと同じように、メティス グローバル リミテッド (Metis Global Limited)はいくつかのファンドを保有しているだけになります。それらのファンドの中から、IFAがどのファンドへ投資するのかを選択し、資産運用を実施していくようになります。

このとき、IFA(アテナベスト)の運用成績がダメで「代理店を変更したい」と顧客が思っても、メティスと契約できるIFAが一つであるため変更できません。当然ですが、IFAを変更できないのは大きなデメリットだといえます。

また実際のところ、

・選べるファンドも少ない

しかもメティスでは、選べるファンド数が異常なほど少ないです。10ほどのファンドからしか投資先を選べません。

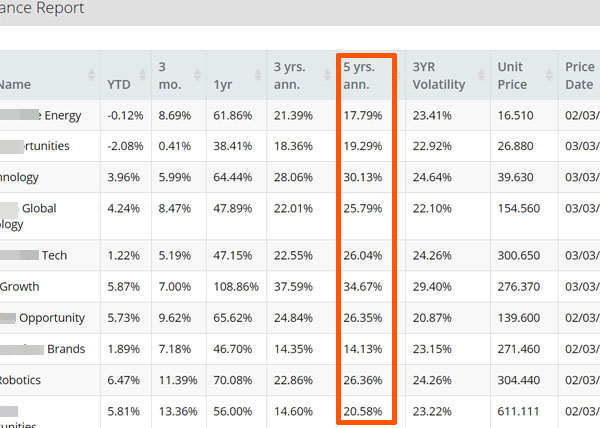

例えばインベスターズトラスト(ITA)やロイヤルロンドン(RL360°)を含め、他の金融機関であれば200以上のファンドから選べます。そうした中から最適なファンドを選択し、独自のポートフォリオを組むからこそ年利10%以上の実現が可能になります。

私の場合であれば、オフショア投資によって以下のように過去5年の実績で年利24.1%です。

ただ、メティス グローバル リミテッド (Metis Global Limited)だとファンド数が少ないため、投資先を十分に選べません。これで年利10%以上を目指すのは不可能に近いため、投資成績は必然的に下落するようになります。

インテリジェンスやスマート2の手数料は高額

またメティス グローバル リミテッド (Metis Global Limited)を勧める人の中には、「海外積立投資の中でもメティスの手数料が非常に安い」ことを強調する人がたくさんいます。ただ、これはウソです。手数料の一部しか説明していないからです。

メティス グローバルへ投資するとき、インテリジェンスやスマート2などの金融商品で契約することになります。インテリジェンスは香港にあるメティスの商品であり、スマート2はクック諸島にある子会社(メティスCI)が出している金融商品です。

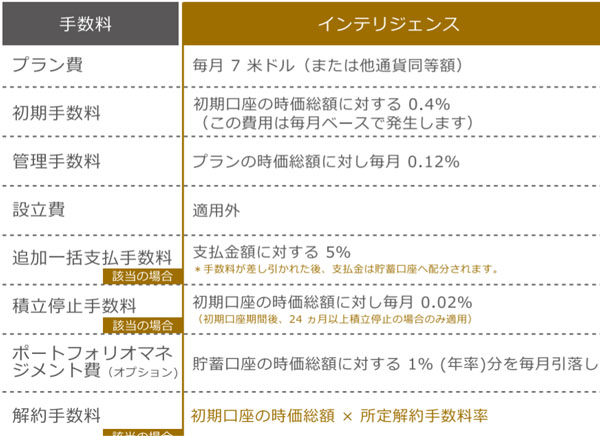

実際のパンフレットを確認すると、インテリジェンスやスマート2がいかに粗悪な金融商品であるのかわかります。参考までに、以下は香港メティスが提供しているインテリジェンスの手数料体系です。

※メティスの公式パンフレットより

インテリジェンスについて、すべての手数料を記載すると以下のようになります。

・プラン手数料:年84ドル

どの金融機関へ投資したとしても、毎月の固定手数料が発生します。これについて、メティス グローバル リミテッド (Metis Global Limited)では年間84ドルです。

ただ投資額が大きくなると無視できるほど小さい手数料であるため、プラン手数料はまったく重要ではありません。

・管理手数料:年1.44%

メティスでは運用資産に対して、毎月0.12%の管理手数料を取ります。そのため、1年に換算すると年1.44%です。

一般的なオフショア投資だと、年間の管理手数料は2.5~3%です。そのためメティスを勧める人は、この数字だけを述べて「メティスの手数料は低い」といいます。ただ、実際には他にも手数料が存在します。

・マネジメント費用:年0~1%

年間の管理手数料とは別に、メティスではマネジメント費用が発生するようになります。この費用が運用資産に対して年0~1%です。

仮に1%のマネジメント費用が発生する場合、それだけで年間の手数料は合計2.45%へと跳ね上がります。

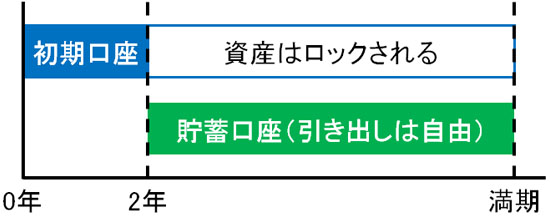

・初期口座手数料:年間4.8%

またどのオフショア投資でも、初期口座という概念があります。初期口座というのは、ザックリ考えると「最初の2年で積み立てられる資金の部分」と理解しましょう。

このうち、メティスでは初期口座に有する資金のうち年間4.8%が毎年徴収されるようになります。非常に高額な手数料であるため、特に積み立て開始の最初のほうは初期口座手数料も加わり、ほぼ確実にマイナス運用になります。

・クレジットカード手数料:1%

それだけでなく、さらにはクレジットカード手数料まで存在します。オフショア投資では多くのケースでクレジットカード決済を行い、お金を海外の金融機関へ投資することになります。このときカード決済をしたとしても、手数料をなしに設定している金融機関はそれなりにあります。

ただメティス グローバル リミテッド (Metis Global Limited)ではクレジットカード手数料が決済額のうち1%もかかります。つまり、投資した決済金額のうち自動的に1%が差し引かれると考えましょう。

ロイヤリティボーナスが非常に乏しい

このように細かく見ると非常に手数料が多く、メティスは手数料率が低いどころか、むしろ他の金融機関に比べても手数料が割高であることを理解できるようになります。

しかも、ロイヤリティボーナスが圧倒的に乏しいです。その他の金融機関で行うオフショア投資でも手数料はそれなりにかかりますが、このときは「積立額合計の6%を贈呈」などロイヤリティボーナスも高く設定されています。そのため、ロイヤリティボーナスが支払われることで手数料分を相殺できるようになっています。

一方でメティスの場合、ボーナスは以下のような乏しい内容でしかありません。

・初期口座ボーナス

メティスでは加入年数に応じて初期口座ボーナスが出されるようになります。例えば毎月1,000ドル(約10万円)で30年プランに加入している場合、13,500ドル(約135万円)が初期口座ボーナスとして支払われます。

こうしたボーナスがあると、得をした気分になります。ただ、前述の通り初期口座の4.8%が毎年の手数料です。つまり、初期口座ボーナスの分だけ手数料も増えます。そうしたとき、30年契約であれば「4.8% × 30年 = 144%」となり、むしろ手数料が増えた分だけ損をしていることに気が付きます。

・ロイヤリティボーナス

ただメティスでは減額や停止、引き出しなどがない場合、5年毎に1%のロイヤリティボーナスがあります。

ただ、他の金融機関ではロイヤリティボーナス5~7%(積立額の総額に対するボーナス)が当たり前です。これに比べると、いかにメティスのボーナスが低いか理解できます。

またメティスでは引き出しなどがない場合、満期時にプラン手数料(毎年84ドルの手数料)が還元されます。しかし前述の通り、プラン手数料は金額が少なく手数料としてはまったく重要でないため、これについてボーナスに含める意味はありません。

Metis Global Limitedの30年契約は絶対に避けるべき

このように詳しく内容を確認するほど、他の金融機関に比べて明らかに内容が劣っていることが分かります。

さらに悪いのは、「メティス グローバル リミテッド (Metis Global Limited)の勧誘者(紹介者)が粗悪であり、詐欺まがいの行為をしている」ことです。実際、メティスを勧めるときに「30年プランに加入しましょう」という人は確実に詐欺まがいだといえます。

通常、オフショア投資では20~25年で契約します。高齢の人だと、より短いプランで加入しなければいけないケースも多いです。理由としては、高齢だと退職などの要因によって収入がストップするからです。

海外積立投資は満期になるまで減額や停止、引き出しをせずに投資し続けるからこそお金を増やすことができます。途中で減額や停止をするとロイヤリティボーナスがなくなり、無駄に毎年の管理手数料ばかり取られ、確実に元本割れするからです。

そうしたとき、例えば40歳で30年契約だと70歳まで払い続けなければいけません。退職して収入が止まったとしても、払い続ける必要があるので30年で契約するべきではありません。

仮に契約者が若かったとしても、30歳契約だと60歳まで払う必要があります。本来はより短い年数で契約するべきなのに、30年プランばかり勧める紹介者は自分の懐に入る手数料のことしか考えていないといえます。そのため、加入に値しません。

解約手数料はかなり高額

ただ、「日本人にとってメティスは加入に値しない」ことを理解できたとしても、中には既にメティス グローバル リミテッド (Metis Global Limited)で契約してしまった人もいるでしょう。この場合、諦めて満期時までお金を支払い続けるしかありません。

または契約内容が微妙な場合で、数年ほどしか加入していないのであれば、勉強代だと考えて解約しても問題ありません。しかしながら、メティスの解約手数料は非常に高額であることは理解しましょう。

前述の通り、最初は初期口座にお金が貯まっています。初期口座を積み立てている途中に解約しても、解約返戻金はゼロです。つまり、お金は戻ってきません。

一方、最初の2年が経過して初期口座が終了した場合、ある程度のお金が戻ってくるようになります。しかし、途中解約すると初期口座資金のうちのほとんどを没収されます。例えば10年以内に解約すると、初期口座の50%以上が戻ってきません。これが5年以内の解約だと、初期口座の70%以上を没収されます。

初期口座というのは、満期になるまで預けておくための生贄になります。そのため早期解約は厳禁であり、30年は長すぎるといえます。ただ、ダメな内容で契約している場合は割り切って損切りを検討しても問題ありません。

・乗り換えは非常に有効な手法

または、「手数料が安く、本当の意味での資産運用が可能な金融機関へ乗り換えする」という選択でも問題ありません。

初期口座の資金については既に述べた通り、ほぼ返ってきません。ただ、それ以外の部分については取り戻すことができます。そこで、積み立てをしたお金は新規のオフショア投資に充足させます。そうすれば有利な条件にて投資を開始でき、ようやく年利10%以上での資産運用が可能になります。

香港・クック諸島のメティスに加入メリットはない

メティス グローバル リミテッド (Metis Global Limited)は香港に籍を置く会社ですが、メイン商品であるインテリジェンス(Intelligence)やクック諸島でのスマート2に加入する価値は正直ありません。他のオフショア投資商品に比べて、明らかに劣っているからです。

- IFA(代理店)がアテナベスト一社のみ

- 選べるファンドが異常に少ない

- 手数料がかなり高い

- ロイヤリティボーナスが乏しい

- 解約手数料は高く、解約で初期口座分はほぼ戻ってこない

このように、デメリットしかありません。またメリットの乏しい商品にも関わらず、30年で契約させようとする詐欺まがいの紹介者が非常に多いのもメティスの特徴といえます。

メティスを絶賛する人がいたら、詐欺師か知識のない人のどちらかです。実際のところ、メティスの評判・口コミは非常に悪いです。

海外積立投資で年利10%以上を狙えるのは本当ですが、ダメな金融機関から加入すると資産運用は不可能です。いずれにしても、オフショア投資で「メティスから加入してはいけない」ことだけ理解して、その他の金融機関と契約するようにしましょう。

オフショア投資であれば、「20年で2倍以上の元本確保投資」や「年利10%以上の投資」、「30年で資産が18倍以上に増えるヘッジファンド投資」などが可能です。ただ、このときはIFA(代理店)を経由しなければオフショア金融機関と契約できません。

しかし、実際のところ紹介者・代理店によって投資成績が大きく異なります。さらにいうと、紹介者がダメな場合、詐欺まがいの投資方法を提示されたり、途中で連絡が取れなくなったりします。これでは資産運用どころではありません。

そこで、当サイトでは「オフショア投資の相談に乗り、最適な投資プラン」を提案します。年利10%以上での資産運用や元本確保での低リスク投資、オフショア生命保険を用いた確実な資産増、ヘッジファンド利用などさまざまな投資が可能です。

相談依頼は全国対応(全世界対応)にて24時間365日、受け付けています。海外積立投資で最重要なのが「どの紹介者から加入するのか」であり、これによって年利はまったく異なります。そこで、オフショア投資信託やオフショア保険(生命保険)、ヘッジファンド投資を含めて、ヒアリング後にあなたにとって最も優れる投資法を紹介します。

Youtubeでの投資情報

Twitterでフォローする