海外積立投資を考えるとき、多くの日本人が契約する保険会社にインベスターズトラスト(Investors Trust:ITA)があります。

インベスターズトラストが出している金融商品の中でも、特に低リスクで人気となっているのがS&P500です。アメリカのS&P500に基づいたインデックス投資を行う金融商品であり、大きなリターンは望まないものの、確実に資産を増やせる手法になっています。

最大の特徴は元本確保があることであり、「投資した額に対して140%や160%以上にお金が増える」ことがほぼ確定している金融商品になります。

ただ、当然ながら注意点も存在します。そこで、どのように考えてインベスターズトラストのS&P500へ投資すればいいのか解説していきます。

アメリカS&P500のインデックス投資

世の中に存在する保険会社は顧客からお金を預かり、資産運用をすることで儲けています。そうしたとき、投資先の一つにS&P500があります。

アメリカの代表的な株価指数がS&P500であり、米国で上場している会社のうち主要な500銘柄と株価が連動するインデックス投資になります。

株式市場において、超有名な富豪にウォーレン・バフェット氏がいます。彼は妻に遺言で「財産のうち90%をS&P500に投資しなさい」と記したほどです。それほどS&P500は信頼されており、さらには株式市場において資産が増えやすい指標になっています。

参考までに、過去のS&P500の動きは以下のようになっています。

当然、この間にはいくつもの世界的な大不況が発生しています。

- 1987年:ブラックマンデー

- 2001年:ITバブル崩壊

- 2008年:リーマンショック

- 2010年:ユーロ危機(ギリシャショック)

- 2020年:コロナショック

そうした不況があったとしても、すぐに立て直して長期的に見て株価が何十倍にも膨れ上がっている指標になります。インベスターズトラストには、このS&P500に100%投資する金融商品が存在します。

Investors Trust(ITA)は15年や20年の元本確保が最大の特徴

このとき、インベスターズトラスト(Investors Trust:ITA)でS&P500の金融商品を活用する最大の特徴として、利益が確保されていることがあげられます。元本確保となっており、確実な資産の増加が約束されているのです。

これについて、以下のような元本確保になっています。

- 10年:100%

- 15年:140%

- 20年:160%

10年だと100%の元本確保なので、この年数で加入する人はまずいません。そうではなく、15年または20年で加入します。15年だと140%が下限であり、20年であれば160%が下限になります。これについては、公式サイトにも以下のように明記されています。

もちろん、元本確保は下限になります。より優れた運用益になっている場合、「15年:140%」「20年:160%」に限らず、よりお金が膨れ上がった状態で満期を迎え、資産が返ってくるようになります。

元本保証でなく、条件付きなのは注意

なお、このとき元本保証ではなく元本確保という言葉になります。少しだけ異なりますが、元本保証ではない点に注意が必要です。

元本保証というと、投資したお金が100%以上は確保されることを意味します。定期預金が代表例です。途中で定期預金を解約したとしても、「定期預金での利子」は約束されないものの最初に投資をした元本は100%返ってきます。

それに対して、元本確保では特定の条件のみお金が保証されます。つまり、以下のようになります。

- 元本保証:どのような条件でも元本が保証される

- 元本確保:一定条件下で元本が保証される

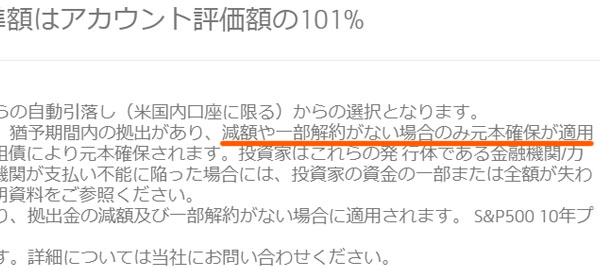

ただインベスターズトラストでの投資だと、元本保証ではなく元本確保になります。より具体的にいうと、資産が15年や20年で140~160%以上になると確約されるには条件があります。これについて、公式サイトには以下のように明記されています。

この部分が最も重要な文言であり、「減額や一部解約(引き出し)がないときのみ、元本確保される」と記されています。

インベスターズトラスト(Investors Trust)への投資で「15年:140%」「20年:160%」と資産が確実に増えるのは本当です。ただ、最初に決めた金額をずっと積み立てなければいけないという条件は理解しましょう。

銀行が倒産すると確保はない

また、インベスターズトラストでの投資リスクとしてはもう一つあります。それは、銀行の倒産リスクです。

元本確保されているのは、「海外銀行の仕組債(先物などを組み合わせた債券)で運用されているから」となります。要は、海外の金融機関が提供している商品を活用して資産運用しているため、その大元である銀行が債務不履行になってしまうと、投資家(あなた)がリスクを負います。そのため、元本確保はなくなります。

ただ海外の金融機関が潰れるとはいっても、オフショア投資では日本のメガバンクよりも圧倒的に信頼性があり、世界的な格付け会社からも「優れているとお墨付きを得ている銀行」を活用することになります。

そのため海外積立投資では、金融機関の倒産リスクは実質的にゼロとなります。そのため、これについては心配する必要がありません。

インベスターズトラストS&P500の詳細

それでは、インベスターズトラスト(Investors Trust:ITA)で投資をする意味には何があるのでしょうか。単にS&P500でのインデックス投資に連動しているのであれば、自らネット証券などで口座開設し、勝手にインデックス投資を利用すればいい気がします。

これについては、まさにその通りです。ただ、インデックス投資なので株価の上下は必ず存在します。そうしたとき、投資をしていて15年後や20年後にたまたま不況に陥って株価が下落すれば、元本割れするリスクがあります。

一方でインベスターズトラストであれば、たとえ株価が下落したとしてもあなたの資産は140%や160%になると約束されています。どれだけ運用益が悪かったとしても、確実に資産が増えた状態でお金が返ってくるようになります。

利益が保証されているため、これが一般的なインデックス投資との違いになります。

実際のところ、自分でインデックス投資をすると「不況で株価が下落しているため、投資額を減らそう」などのように考えることがよくあります。ただ、インデックス投資ではむしろ不況のときに株式をたくさん購入するからこそ、将来に値上がりしたときに大きく資産が増えるようになっています。

そうしたとき、インベスターズトラストであれば減額すると元本確保がなくなるため、意地でも同じ金額での投資を続けるようになります。その結果、海外積立投資での資産が増えやすくなります。

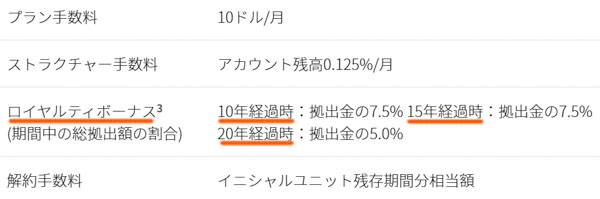

ロイヤリティーボーナスはあるが、手数料は高い

またインベスターズトラストで投資を続けていれば、ロイヤリティーボーナスをもらうことができます。インベスターズトラストでの投資では手数料を取られますが、ロイヤリティーボーナスを加味すると手数料を緩和できます。

以下のように、それまで積み立て支払いをした金額について5~7.5%がロイヤリティーボーナスとして上乗せされるようになっています。

満期までインベスターズトラストで投資を続けていれば、高額なロイヤリティーボーナスによって手数料を相殺できます。

ただ、ロイヤルティボーナスに比べると、手数料はどうしても非常に高くなることは理解しましょう。元本確保の分だけ、手数料が大きく上乗せされているのです。具体的には以下になります。

【プラン手数料】

- 年120ドル

【年間管理手数料】

- 15年プラン:年1.7%

- 20年プラン:年1.1%

【ストラクチャー手数料】

- 年1.5%(アカウント評価額)

このように、最も低い手数料であっても年2.6%と非常に高額な手数料となっています。S&P500は過去60年以上の利回り実績が配当を含めて約8%です。ここから手数料を引くと、インベスターズトラストでS&P500へ投資する場合は年利4.8~5.4%ほどになると理解しましょう。

インベスターズトラストを利用してS&P500へ投資する場合、一般的な投資法と同様に年利約8%で資産が増えることはありません。元本確保の分だけ、利回りは大幅に劣ることを理解しましょう。

一括投資ではなく毎月の積み立てになる

このとき、インベスターズトラストのS&P500では毎月の積立投資になります。

投資では、一括投資という方法があります。ただ一括投資では、S&P500の運用益が良かった場合は大きく資産が増えるものの、満期時が不況で資産が目減りします。そこで毎月の積立投資をすることで、リスク分散できるようになっています。

インベスターズトラストの投資商品では、一括投資を選択することは可能です。ただ条件が悪いため、インベスターズトラストを利用して一括投資をする人はいません。必ず毎月の積立投資を選択するようにしましょう。

毎月支払いの場合、15年や20年など投資期間はどうしても長くなってしまいます。ただ、長く運用することで複利でお金が増えていくようになるため、140%や160%などの保証が可能になっているのです。

年利4%で増えたときのシミュレーション

参考までに、私もインベスターズトラストのS&P500に加入していますが、このとき代理店(IFA)から提示されたシミュレーションが以下になります。

私は20年のプランに加入しており、20年後に160%に増えるというのは、年利4%ほどで増えることを意味しています。また、より運用益があればさらに資産額が上昇するようになります。

しかも、ここにあるシミュレーションは「本当にそうなるかどうか不明な内容」ではなく、最も運用成績が悪かったときの内容になります。そのため最初に決めた条件さえ守れば、低リスクで資産を増やせるようになります。

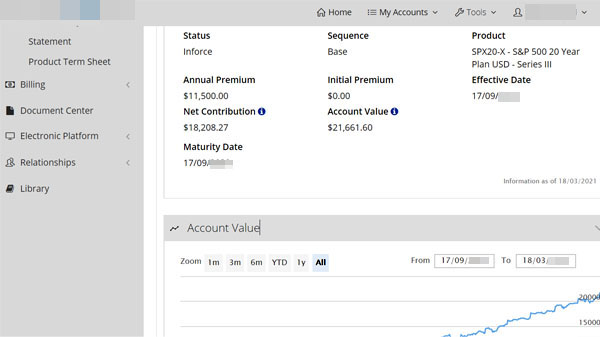

参考までに、以下は私がインベスターズトラストのS&P500・インデックスへ投資しているときの管理画面です。

米ドルで投資をすることになりますが、資産が140%や160%に増える場合、為替リスクを考慮しても100%の確率で勝てるようになります。資産を日本で置いておくのではなく、インベスターズトラストのS&P500・インデックス投資を活用したほうが資産を増やすことができます。

ただ前述の通り、S&P500の過去の平均年利は約8%であるものの、インベスターズトラスト経由で投資する場合は高額な手数料を差し引く必要があるため、平均年利は4.8~5.4%ほどになることを理解しましょう。

元本確保で資産を140%や160%以上に増やす

通常、海外積立投資では年利10%以上を目指します。ただ、こうした投資は当然ながらリスクも伴います。

そうした中、リスクをそこまで取らずに堅実な投資をする手法がインベスターズトラスト(Investors Trust:ITA)のS&P500・インデックス投資です。過去のデータからも、「S&P500に投資をすることで大幅な値上がりを期待できる」ことが分かっています。

また最大の特徴は元本確保です。途中の減額や停止、一部解約(引き出し)を実施すると保証が消滅するものの、それらを実施しなければ確実に資産が増加する優れた金融商品になります。

利益が保証されているため、リスクがなく日本人に人気です。元本確保なので、達成条件(途中の減額や停止、一部解約を実施しない)については事前に理解する必要があるものの、それらを把握したうえで金融商品を購入するのであれば、S&P500により資産を確実に増やすことができます。

15年の投資で140%以上を狙うのか、20年の投資で160%以上を狙うのかはあなた次第ですが、満期が来るまで最初に決めたお金を積み立てすることで、投資信託による資産運用を行うようにしましょう。

オフショア投資であれば、「20年で2倍以上の元本確保投資」や「年利10%以上の投資」、「30年で資産が18倍以上に増えるヘッジファンド投資」などが可能です。ただ、このときはIFA(代理店)を経由しなければオフショア金融機関と契約できません。

しかし、実際のところ紹介者・代理店によって投資成績が大きく異なります。さらにいうと、紹介者がダメな場合、詐欺まがいの投資方法を提示されたり、途中で連絡が取れなくなったりします。これでは資産運用どころではありません。

そこで、当サイトでは「オフショア投資の相談に乗り、最適な投資プラン」を提案します。年利10%以上での資産運用や元本確保での低リスク投資、オフショア生命保険を用いた確実な資産増、ヘッジファンド利用などさまざまな投資が可能です。

相談依頼は全国対応(全世界対応)にて24時間365日、受け付けています。海外積立投資で最重要なのが「どの紹介者から加入するのか」であり、これによって年利はまったく異なります。そこで、オフショア投資信託やオフショア保険(生命保険)、ヘッジファンド投資を含めて、ヒアリング後にあなたにとって最も優れる投資法を紹介します。

Youtubeでの投資情報

Twitterでフォローする