オフショア投資を検討するときの金融機関にはいくつか種類があります。その一つがフレンズプロビデント(Friends Provident)です。

ただ、フレンズプロビデントでオフショア投資を実践している途中で、解約したいと考える人は多いです。紹介者がダメなため、途中で消えて連絡を取れなかったり、マイナス運用になっていて資産運用どころではなかったりするのです。

そうしたときは途中解約や金融機関の移管を考えなければいけません。ただ解約手数料が分からず、さらには解約方法すら理解できていないケースは多いです。

そこで、「フレンズプロビデントを解約するときの方法」について解説していきます。

フレンズプロビデント(FPI)の解約手数料・解約返戻金

実際に解約を検討するとき、まずフレンズプロビデント(Friends Provident:FPI)での解約手数料について理解する必要があります。

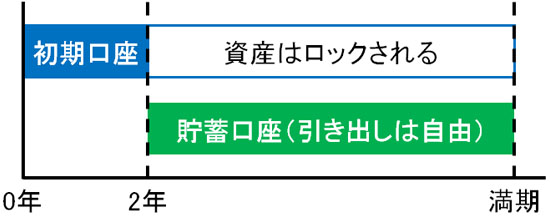

どのオフショア投資でも、基本的には最初は「初期口座」と呼ばれる口座にお金が貯まっていきます。一般的には、最初の2年間で貯められていく資金が初期口座です。

ただフレンズプロビデントの場合、初期口座の期間は18ヵ月になります。そのため契約から最初の18ヵ月については資産がロックされるようになり、初期口座のお金については早期解約したとしてもほとんど戻ってこないと考えるようにしましょう。

満期になれば初期口座のお金を含めて全額戻ってきますが、それまでは凍結されます。そのため、満期までの生贄が初期口座だといえます。事実、18ヵ月が経過する前に解約すると解約返戻金はゼロです。また、3~5年経過後の解約では初期口座のうちほとんどが没収されます。

フレンズプロビデントを解約するとき、大きな解約手数料が「初期口座の部分」になると考えましょう。

基本は続けるべきだが、解約でも問題ない

初期口座の資金がほとんど返ってこないため、フレンズプロビデント(Friends Provident)を解約するとほぼ確実に元本割れします。そのため、基本的には解約することなくずっと積立投資を続けるべきだといえます。

しかし、中には依頼したIFA(代理店)の運用が下手なためにマイナス運用になっているケースがあります。

オフショア投資の中でも、フレンズプロビデント(FPI)は非常に手数料が高額なことで知られています。年間の手数料だけでも管理手数料が運用残高の1.2%であり、ファンド手数料が1%ほどかかり、さらにはクレジットカード手数料が決済額の1%です。

それだけでなく、初期口座の資金に対して年間6%もの手数料を毎年払わなければいけません。そのため手数料負けを起こし、マイナス運用になりやすいのです。

さらに紹介者と連絡を取れないとなると運用に支障をきたすため、積立投資をする意味がないといえます。プラス運用なら、まだ問題ないですが、そうでない場合は早めの解約が望ましいです。

積立停止・減額や引き出しではなく解約で損切りするべき

なお、中には積立停止・減額や引き出しを選ぶ人もいます。解約という方法ではなく、停止などという中途半端な方法を選択するのです。

しかし、積立停止や引き出しはおすすめできるやり方ではありません。高額な手数料が毎年、発生し続けるようになるからです。

例えば積立停止をした場合、前述の通り「初期口座の6%」「資産残高の2%以上」の高い手数料が課せられます。仮に25年の契約をしている場合、初期口座だけでも「6% × 25年 = 150%」の手数料であり、初期口座の分は手数料だけで食いつぶすようになります。

また他に資産全体に課せられる手数料が存在することを理解すると、下手に積立停止や引き出しをするよりも、損切りとして解約・清算したほうがいいことに気が付きます。

フレンズプロビデントの解約方法はIFAを使う

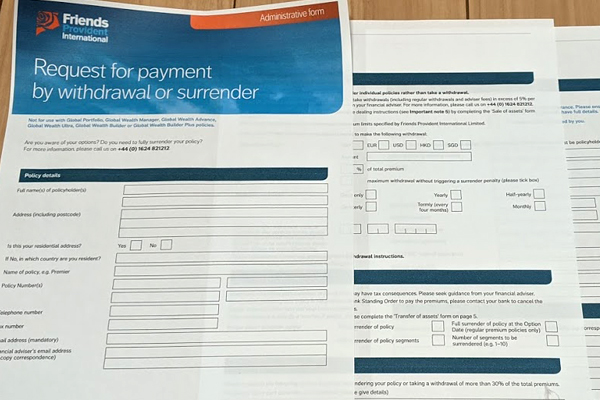

それでは、どのようにしてフレンズプロビデント(Friends Provident)の解約を実行に移せばいいのでしょうか。これについては、申し込みをしたIFA(代理店)へ連絡するようにしましょう。

IFAへ依頼すれば、フレンズプロビデントを解約するための書類を送ってもらえます。以下のような書類が送付されるはずです。

こうした書類に記入していくことになりますが、正直なところ「どの項目へ何を書けばいいのか」が不明な人は多いです。たとえ英語に堪能な人でも、記載項目を理解するのは困難です。これは、日本語で書かれた契約書さえも意味不明なのと同じです。

そのため、どこに何を記載すればいいのかIFA(代理店)に聞き出しながら記入していくといいです。たとえ解約返戻金がゼロに近かったとしても、早めに損切りをするほど被害は少なくて済みます。

日本円の口座で問題なく、途中解約での課税はない

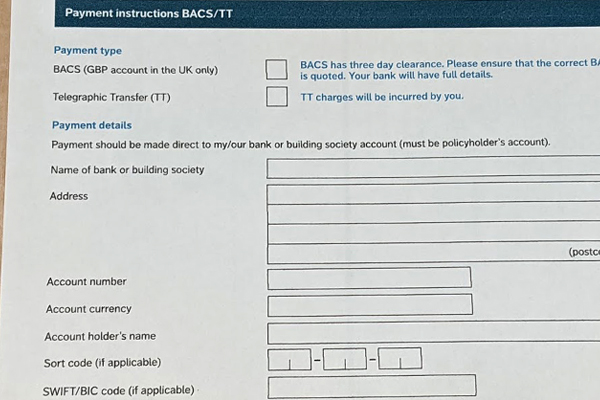

なお、このとき当然ながら銀行口座を記入することになります。SWIFTコードなど、普段は聞きなれないコードを書く必要はありますが、以下の部分にあなたの銀行口座を記入することで解約返戻金を戻せるようになります。

このときフレンズプロビデント(Friends Provident)では、米ドルにて資産運用することになります。

外貨での資産運用になるため、人によっては「海外口座が必要なのでは?」「日本で外貨預金できる口座を作るのか?」と考えてしまいます。

ただ、その必要はありません。ここにはあなたが保有する、日本にある日本円の口座を記載すれば問題ありません。そのときの為替レートで換算されて、日本円にて振込されるようになります。そのため、外貨建て口座をもつ必要はありません。

・途中解約での課税はない

なお、フレンズプロビデント(Friends Provident)を途中解約してお金が振り込まれたとしても税金を支払う必要はありません。理由は単純であり、投資によって損をしているからです。

満期になってプラス運用になっているなら税金の支払いが必要です。ただ、途中解約だと確実に元本割れをします。そのため儲けておらず、課税されることはないと理解しましょう。

IFAと連絡を取れないと解約のハードルが高い

しかし、紹介者が逃げて連絡を取れなかったり、どのIFA(代理店)からフレンズプロビデント(Friends Provident)を契約したのか分からなかったりするケースは多いです。

その場合、自分一人だけの力でフレンズプロビデントを解約するのは非常にハードルが高くなります。

実際のところ、フレンズプロビデントで契約している人は紹介者と連絡を取れないケースが多いです。フレンズプロビデントは手数料が非常に高く、本当の意味でオフショア投資を理解している人であれば、フレンズプロビデントではなく他の金融機関を推奨するはずだからです。

それではIFAがどこか不明な場合は解約不可なのかというと、そういうわけでもありません。解約代行サービスを活用するという方法もあります。当サイトでも解約代行サービスを提供していますが、必要な情報さえ判明できれば解約成功率は100%です。

元本確保など、金融商品の乗り換えは有効

なお、手数料の高いフレンズプロビデント(Friends Provident)だからこそ、資産運用を失敗しやすいわけであり、他の金融機関であれば問題なくお金を増やせるケースは多いです。

例えば、あるオフショア金融機関では元本確保商品を販売しています。一般的なオフショア投資のように年利10%以上を目指すことはしませんが、S&P500という米国株へのインデックス投資を行い、年利4%での資産運用を実施しています。

重要なのは、元本確保として「15年で140%以上、20年で160%以上」になることが確約されていることがあげられます。つまり、マイナス運用はあり得ません。以下は実際のオフショア投資会社に載っている公式サイトの表記です。

そのため解約をするとき、そのときのお金を原資としてこうした他の金融機関への費用として充足させても問題ありません。そうすれば、他の人よりも有利な条件で資産運用をスタートできるようになります。

加入するときの紹介者を間違えてしまい、手数料の高いフレンズプロビデント(Friends Provident)と契約してしまったために微妙な資産運用になってしまった人は多いです。そうしたとき、正しい投資先を選び直すのは非常に有効な手法だといえます。

評判・口コミの悪いフレンズプロビデントの解約や乗り換えを行う

フレンズプロビデント(Friends Provident)の会社自体は詐欺ではありません。ただ、手数料が非常に高いために資産運用するにしても元本割れしやすく、そのために「ポジティブな評判・口コミは正直なところ乏しい」のが現状です。

また、優れた紹介者だとフレンズプロビデントのような手数料が異常に高い金融機関は勧めません。そのため、このような紹介者には「契約して数年後に姿を消す」などの悪徳業者が多いという特徴があります。

したがって、フレンズプロビデントでの海外積立投資に失敗している場合、損切りを覚悟しても、解約または乗り換えを検討するようにしましょう。傷口を広げないためにも、早めの決断が必要です。

このときはIFAへ連絡し、自ら解約手続きを行うといいです。ただ紹介者と連絡を取れず、申し込みをしたIFAも不明な場合、現実的に解約や乗り換えの作業遂行が難しいです。そうしたときは解約代行まで視野に入れて手続きを進めるといいです。