優れた資産運用を実現できるのがヘッジファンドです。ただ投資であるため、当然ながらリスクもあります。高いリターンを得るためには、それなりのリスクを負わなければいけないのは当然です。

そこでヘッジファンドへ投資する場合、事前にリスクについても理解しましょう。高いボラティリティ(年間の変動)があったり、お金の流動性が悪かったりするのがヘッジファンドへの投資です。つまり、必然的に長期投資となります。

ただリスク管理が必要とはいっても、長期投資であれば一般的な投資信託・ETFに比べて優れた運用利回りになるのがヘッジファンドへの投資です。

それでは、どのように考えてヘッジファンド投資でのリスクやリターンを考えればいいのでしょうか。ここでは、ヘッジファンドへ投資するときのリスク管理を解説していきます。

ヘッジファンド投資のリスクは高いボラティリティ

世の中には無数のヘッジファンドが存在し、低リスクで年利8~12%を目指せるファンドがあれば、ハイリスクにて高いリターンを得られるファンドもあります。

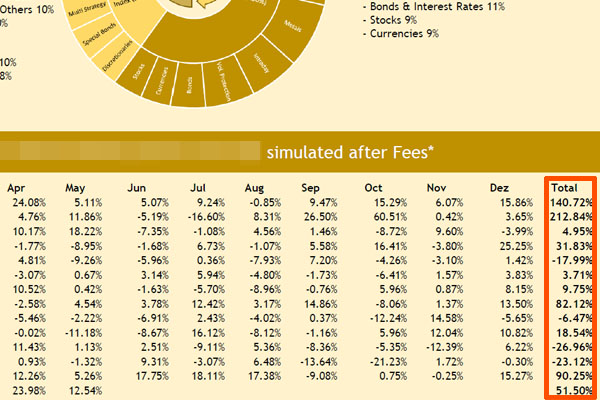

多くの人が想像するのは「レバレッジをかけて巨額の空売りをするヘッジファンド」です。もちろん、そうしたヘッジファンドはたくさんあります。例えば以下は、マルチストラテジー戦略を採用しているヘッジファンドのファクトシートです。

このヘッジファンドへ投資する場合、平均年利は約29.20%と非常に高いです。ただ年間のボラティリティ(変動リスク)は37.44%であるため、年によっては大きなマイナスとなることもあります。

ハイリスク・ハイリターンのヘッジファンドを利用する場合、高いボラティリティには気を付けなければいけません。ただ先ほどのヘッジファンドの場合、15年ほどの資産運用で資産は約30倍となっています。そのため短期投資ではなく、長期投資を考えなければいけません。

不景気の場合、投資信託よりも圧倒的にリスクが低い

なおリスクという意味では、一般的な投資信託を利用するよりも、特に不景気の場面ではヘッジファンを利用するほうが圧倒的に低リスクとなります。

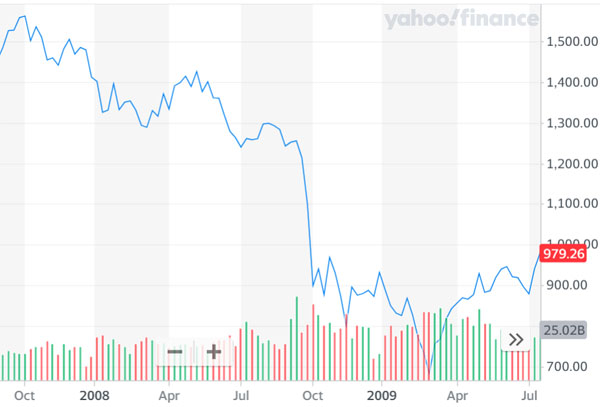

不景気というのは、100%の確率であらゆる資産価値が下落します。特に株へ投資をする投資信託(ETFやインデックスファンド)の場合、資産価値が半分以下に減るのは普通です。例えば以下は2007~2008年にかけて金融危機が起こった前後の株価推移(S&P500)です。

株価は最高値から50%も下落し、当時は多くの会社が倒産しました。当然、投資信託へ投資していた人は大損しました。

一方でヘッジファンドへ投資する場合、株や債券に対してロング(買い)やショート(空売り)をすることになり、不景気であっても利益を作ることができます。むしろ不況のときは株価下落の一方通行であるため、ハイリスクファンドは不景気のときほど顧客資産を増やすことができます。

参考までに、先ほど提示したマルチストラテジー戦略のヘッジファンドであれば、2007~2008年にかけて顧客資産を7.4倍以上に増やしています。ヘッジファンド投資がリスクとはいっても、投資時期によっては投資信託・ETFよりも圧倒的に低リスクであるケースは多いです。

最低3万米ドルが必要であり、長期投資が大前提

またほかにデメリットとなる点として、一般的な投資に比べて最低投資額が高いことが挙げられます。株式投資の場合、100円からスタートすることもできます。一方でヘッジファンドへ投資する場合、税金がほとんどないタックスヘイブン(オフショア地域)にてオフショア投資口座を開設しなければいけません。

金融規制なしに、世界中に存在するあらゆる投資商品を購入できるのがオフショア投資口座です。ただ、オフショア投資口座を開設するために必要な最低金額は3万米ドル(約300万円)です。

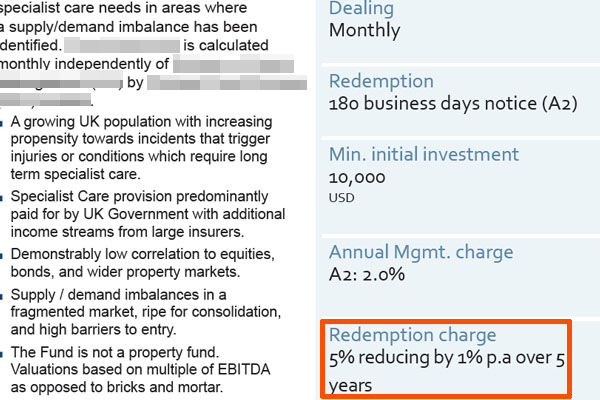

またヘッジファンドへ投資する場合、株や債券とは違って長期投資が大前提となります。少なくとも、株のように短期間で売買することはありません。ヘッジファンドの場合、以下のように短期解約では違約金を設けているケースがほとんどだからです。

このヘッジファンドの場合、解約手数料率が5%です。ただ年数経過と共に解約手数料率が年1%ずつ減っていき、5年経過後には解約手数料が0になります。このような手数料になっているため、必然的に長期投資になるというわけです。

リスク管理という意味では、株や債券のような短期売買を考えている場合、ヘッジファンド投資は向きません。

低リスクヘッジファンドでの資産運用は可能

ここまで、ハイリスク・ハイリターンのヘッジファンドについて確認してきました。一方でヘッジファンドへ投資する場合、低リスクの投資も可能です。この場合、リスクという意味では、投資信託などへの投資に比べて圧倒的に低リスクになります。

例えばつなぎ融資や不動産ローン、マイクロファイナンスなどを利用して資産運用するヘッジファンドの場合、株や債券へ投資しないため価格変動はありません。その結果、大不況のときであっても関係なくクライアントの資産を増やせるというわけです。

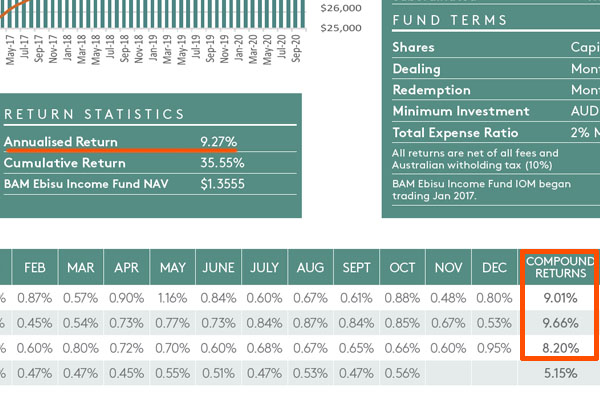

例えば以下は、オーストラリアにて不動産ローンを提供しているヘッジファンドのファクトシートです。

平均年利は9.27%であり、過去に発生した大不況のときであってもプラスリターンとなっているヘッジファンドです。ハイリスク・ハイリターンのヘッジファンドだと高いボラティリティとなるものの、こうしたヘッジファンドであればリスクはほぼありません。

ヘッジファンドとはいっても低リスク投資は可能であるため、あなたのリスク許容度がそこまで高くない場合、こうした低リスクファンドはおすすめです。

オルタナティブ投資だとお金の流動性が悪い

なお、こうした「伝統的な資産(株や債券)ではない投資」をする方法をオルタナティブ投資といいます。オルタナティブ投資とは、代替投資という意味です。

非常に低リスクにて資産運用できるオルタナティブ投資であるものの、完全にリスクがないというわけではありません。お金の流動性という意味だと、その他の投資手法よりもリスクが大きいです。

こうした低リスクヘッジファンドでの資産運用だと、あなたが投資したお金は既に不動産やローンなどに変わっています。こうした資産というのは、株や債券のようにすぐに売れるわけではありません。そのためオルタナティブ投資のヘッジファンドでは、「解約するには半年前までに申し出ないといけない」などのルールを設けているケースが多いです。

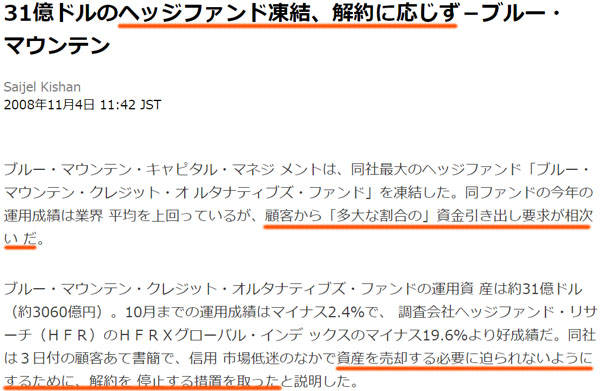

また多くの解約依頼が出てしまった場合、一時的に解約依頼を凍結することがあります。例えば以下は、実際に過去に起こった事例です。

2008年に起こった金融危機によって引き出し依頼が相次いだため、一時的に資産凍結したというわけです。ただ詐欺ファンドというわけではなく、このヘッジファンドはオルタナティブ投資によって資産運用をしていたため、既存顧客を守るためにファンド解約を凍結したというわけです。

すべての顧客の引き出し依頼に応じていると、重要な資産を低価格で売却することになり、解約せずに投資を継続している既存投資家に大きな損害を与えてしまいます。そのためオルタナティブ投資の場合、こうしたリスクがあるのです。

流動性のデメリットを避ける場合、株へ投資する低リスクファンドもある

なお「ハイリスクは狙わなくても問題なく、流動性の問題についても解決したい」という場合、株へ投資をする低リスクファンドを利用しても問題ありません。

通常、株や債券へ投資をするヘッジファンドはハイリスクです。ただマーケットニュートラル戦略を採用しているヘッジファンドの場合、例外的に低リスクにて資産運用することができます。

マーケットニュートラル戦略の場合、ロング(買い)とショート(空売り)を常に50:50の割合で固定します。また割安な株をロングし、割高な株をショートします。これにより、株価が上がっても下がっても利益を取れるようにしています。高利回りは無理であるものの、この方法によって安定的に年利10%ほどを狙えます。

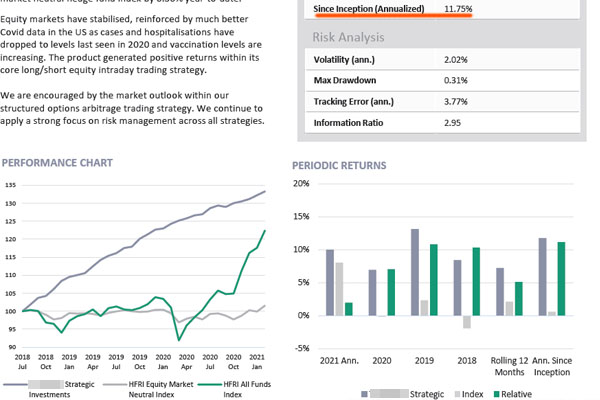

例えば以下は、マーケットニュートラル戦略を採用しているヘッジファンドのファクトシートです。

このヘッジファンドは平均年利11.75%であり、年間のボラティリティは2.0%です。また投資先は株であるため、お金の流動性という点では問題ありません。そのため低リスクにてリターンを狙い、流動性の問題についても解決したい場合、こうしたヘッジファンドが優れています。

日本にある詐欺ファンドを避けるのは絶対条件

なおリスク管理という意味では、「日本にある詐欺ファンドへの投資」は必ず避けましょう。日本で募集している自称ヘッジファンドはすべて私募であり、詐欺ファンドからです。

優れたヘッジファンドというのは100%の確率でタックスヘイブンに存在します。日本のように金融規制が厳しく、優れた投資商品が存在せず、税率が異常に高い国でヘッジファンドを設立するファンドマネージャーはいません。

また私募のファンドだとBloomberg(アメリカ大手の通信社)への登録がなく、当然ながら投資コードなどの公開もありません。会計監査会社からの監査も受けていないです。

そうではなくすべての情報が公開されており、会計監査を受けている真っ当なヘッジファンドを利用しましょう。ヘッジファンド投資は特殊な投資法に分類されるため、「正しい投資方法を理解していない場合、詐欺に遭う可能性が非常に高い」というデメリットもあります。

リスクとリターンを考えて投資先を決める

ヘッジファンドへ投資する場合、高いリターンを望めます。ただその分だけ、リスクも高くなります。年間のボラティリティ(変動リスク)は高いため、必ず長期投資を考えなければいけません。

なお長期投資になるのは低リスクのヘッジファンドであっても同様です。短期解約では違約金が発生するため、投資信託の利用とは投資の性質が大きく異なることを理解しましょう。またオルタナティブ投資だと、お金の流動性が悪いというデメリットもあります。

このとき、詐欺ファンドは必ず避けましょう。日本に存在する私募ファンドはすべて詐欺なので、そうではなくタックスヘイブンを利用しなければいけません。

ヘッジファンドを利用して資産運用をする場合、最適なリスク管理の方法があります。事前にデメリットや投資リスクを理解して、優れたヘッジファンドを利用しましょう。

オフショア投資であれば、「20年で2倍以上の元本確保投資」や「年利10%以上の投資」、「30年で資産が18倍以上に増えるヘッジファンド投資」などが可能です。ただ、このときはIFA(代理店)を経由しなければオフショア金融機関と契約できません。

しかし、実際のところ紹介者・代理店によって投資成績が大きく異なります。さらにいうと、紹介者がダメな場合、詐欺まがいの投資方法を提示されたり、途中で連絡が取れなくなったりします。これでは資産運用どころではありません。

そこで、当サイトでは「オフショア投資の相談に乗り、最適な投資プラン」を提案します。年利10%以上での資産運用や元本確保での低リスク投資、オフショア生命保険を用いた確実な資産増、ヘッジファンド利用などさまざまな投資が可能です。

相談依頼は全国対応(全世界対応)にて24時間365日、受け付けています。海外積立投資で最重要なのが「どの紹介者から加入するのか」であり、これによって年利はまったく異なります。そこで、オフショア投資信託やオフショア保険(生命保険)、ヘッジファンド投資を含めて、ヒアリング後にあなたにとって最も優れる投資法を紹介します。

Youtubeでの投資情報

Twitterでフォローする