ヘッジファンドへの投資を検討する場合、多くの人は「危険で怖い」「怪しい」と考えます。この考え方は正しく、実際のところほとんどのヘッジファンドは詐欺会社であり、危険性が高いために投資家が大損するリスクがあります。

優れたヘッジファンドを利用することによって、資産を大幅に増やすことができます。事実、多くの機関投資家や富裕層はヘッジファンドを利用しています。

ただ一般人では、どのようにして危険性の高い詐欺ファンドを見分ければいいのか判断基準がわかりません。また詐欺ファンドではないにしても、運用成績の悪いファンドに投資をしてファンドがつぶれた結果、損失が大きくなることもあります。この状況は避けなければいけません。

危険性の高いヘッジファンドを見分けるには、そのための基準があります。そこで、事前に何に注意すればいいのか理解しましょう。

もくじ

日本でヘッジファンドは規制で許可されない

まず、そもそも日本国内にヘッジファンドは存在しません。理由としては、日本は世界的にも異常なほど金融規制が厳しく、優れた投資商品がないからです。例えばアメリカの証券会社では当然のように購入できる投資信託(ETF)であっても、日本では投資できないのが普通です。

当然、日本の金融庁がヘッジファンドを許可することはありません。ヘッジファンドは買い(ロング)だけでなく、売り(ショート)もします。こうしたハイリスク・ハイリターンのヘッジファンドは日本の金融庁に許可されないのです。

その結果、日本にはアクティブファンド(買いのみをするファンド)はあるものの、買いと売りの両方をするヘッジファンドは存在しません。

またヘッジファンド側としても、金融規制によって自由にレバレッジをかけて投資できない日本でファンド運用をしたいとは思いません。これらの理由により、日本でいくら探してもヘッジファンドを見つけることはできません。

すべてのケースで日本のヘッジファンドは怪しい詐欺会社

ちなみにインターネットで検索すると、「日本にもヘッジファンドがある」と考える人がいるかもしれません。ただ、すべて怪しい詐欺会社なので絶対に利用してはいけません。例えば、以下はBMキャピタルの公式サイトにある内容です。

ヘッジファンドとして日本で投資家を募集していますが、私募ファンドであり具体的な投資成績は公開されていません。またバリュー株投資をしていると公式サイトに記されています。なお5年で元本が2倍以上になる場合、平均年利は約15%です。

株に投資をして平均年利15%だと、必ずハイリスク・ハイリターンのヘッジファンドになります。ただハイリスクにも関わらず、過去の資産運用でマイナスになった年が0回と記されており、確実にウソの内容であるとわかります。

全世界のヘッジファンドについて、株に投資をして過去にマイナス運用のないファンドは存在しません。もし本当なのであれば、非常に優れたヘッジファンドとして世界中の投資家から称賛され、高額なお金がこのヘッジファンドに流れることになります。

要は虚偽の情報を掲載して、投資家を募集している非常に危険性の高いファンドの可能性が高いです。こうした怪しい詐欺ファンドが日本に多いため、多くの人は「ヘッジファンドに投資するのが怖い」と考えるのです。

タックスヘイブンに真っ当なヘッジファンドが存在する

そこで詐欺ファンドではなく、真っ当なヘッジファンドへ投資しましょう。優れたヘッジファンドはすべて、タックスヘイブンに存在します。日本のように税金が異常に高く、金融規制の厳しい国にヘッジファンドはありません。そうではなく、タックスヘイブン(オフショア地域)でヘッジファンドを探しましょう。

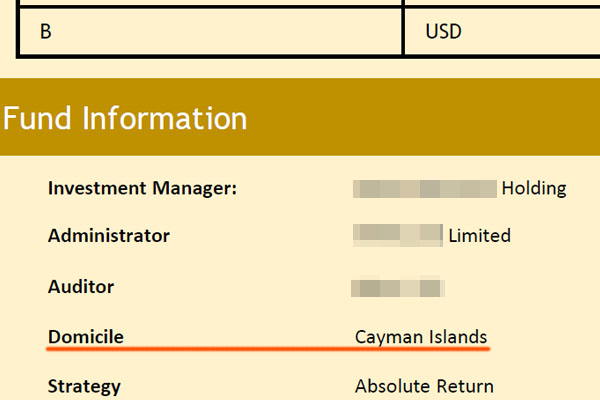

タックスヘイブンとしてはアメリカやシンガポール、香港、ケイマン諸島、バミューダなど非常にたくさんあります。ヘッジファンドによって登記場所は異なるものの、いずれにしてもオフショア地域に優れたファンドが存在します。

例えば以下のヘッジファンドについては、ケイマン諸島で登記されています。

投資をするとき、日本では無駄な税金の支払いがあり、さらには金融規制によって自由に投資できないため、ヘッジファンドは投資によって利益を作ることができません。一方、こうしたタックスヘイブンであれば大きな利益を作ることができます。

私募でなく、情報が公開されているヘッジファンドは安全

ただ当然ながら、「タックスヘイブンに登録されている=安全なヘッジファンド」というわけではありません。オフショア投資でも詐欺案件は非常に多いため、投資先のファンドが詐欺でないかどうかを確認しましょう。

オフショア投資で最も確実に「安全である」と確認できる方法として、「上場会社である」「有名な格付け会社から高い格付けをもらっている」などがあります。ただヘッジファンドは小規模であることが多く、上場や格付けなどをもらっていないケースが多いです。

そこで、一般的には以下の事実を確認します。

- Bloombergに登録されている

- 大手会計事務所の監査を受けている

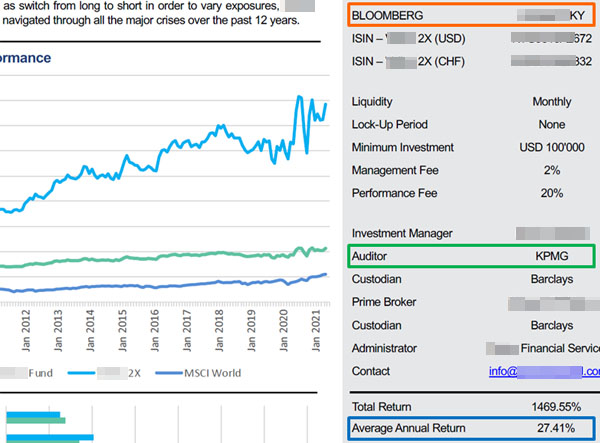

例えば以下のヘッジファンドでは、Bloomberg(アメリカ大手の通信社)に登録されています。そのためヘッジファンドは投資に関するすべての情報や投資結果を提供する必要があります。

また監査会社はKPMGであり、四大会計事務所の一つです。つまり実際の投資内容や投資結果が正しいかどうか、すべての情報を提供しなければいけません。Bloombergに登録され、四大会計事務所に監査されるという事実は、ファクトシートにウソの情報を書けないことを意味します。

このヘッジファンドの場合、平均年利は27.41%です。この成績だけで判断すると怪しいファンドであるものの、すべての情報が公開されているため、真っ当なヘッジファンドと判断できます。また当然ながら、ハイリスク・ハイリターンのヘッジファンドであるため、過去には大きなマイナスリターンとなった年がいくつもあります。

日本にある詐欺ファンドの場合、Bloombergに登録されておらず、会計監査も受けていません。そのため自由にウソの投資情報を記すことができ、先ほどのような「実際にはありえない夢のような投資結果(虚偽の投資内容)」を公式サイトに記すことができるのです。

詐欺ファンドかどうかを見分ける方法は簡単です。情報の透明性が担保されており、現実的な投資内容かどうかを確認するだけです。

歴史の浅いヘッジファンドだと、潰れて大損のリスク

ただBloombergに登録されており、会計監査を受けているヘッジファンドに投資したにも関わらず、ファンドが潰れて大損することがあります。この場合は詐欺ではないものの、単に投資先のファンドの資産運用が下手だったことになります。

そのため、優れた投資成績を残せるファンドかどうかを見分ける方法としては、過去の実績を確認しましょう。私たちは未来の結果を当てることはできません。一方、過去の事実を確認することはできます。

重要なのは過去2〜3年の平均リターンではなく、「長期的に優れたリターンを出し続けているかどうか」をチェックすることです。具体的には歴史の浅いヘッジファンドを避け、少なくとも5年以上は運用されているファンドに投資するといいです。

多くの場合、ヘッジファンドは5年以内に潰れます。素人であっても1~2年は好成績を残せることがあります。一方、5年を継続して平均的に優れる結果を残すには実力が必要です。そのため短期の結果は意味がなく、過去5年以上の結果を確認しましょう。

例えば、以下の運用成績を見てどのように思うでしょうか。

過去2年間のパフォーマンスを記しており、非常に優れた運用成績のように思えてしまいます。一方、以下は2年ではなく6年での結果になります。

このように確認すると、まったく資産価値が増えておらず、このファンドに投資をしてもお金を増やすことができないとわかります。むしろ、資産を減らす可能性のほうが高いです。

参考までに、このチャートは上海総合指数であり、中国株に投資をするときの結果です。ここから、中国株への投資は危険と判断できます。

ヘッジファンドへ投資するときについても、同じように過去の結果を確認しましょう。優れた投資結果を長期で生み出せる場合、「今後も優れた結果を出し続けることができる」と判断できます。それに対して、ダメな投資成績のファンドだとファンドマネージャーが下手であり、今後も優れた成績を出せないと判断できます。

なお短期間で判断してはいけない理由としては、先ほど説明した通り長期的に成績が優れるかどうか判断できないからです。

例えば過去には、LTCMという年利約40%のヘッジファンドがあり、当時は世界最大のヘッジファンドでした。ただ運用開始5年目に巨額の損失を出して倒産しました。短期的に運用成績が良くても、一回の失敗によって高額な損失を出し、潰れるファンドは多いです。こうしたケースを避けるため、長期の結果が重要になるのです。

ハイリスク・ハイリターンのヘッジファンドは短期的に損失のリスク

ただ優れたヘッジファンドへ投資する場合であっても、短期的な損失リスクを避けることはできません。

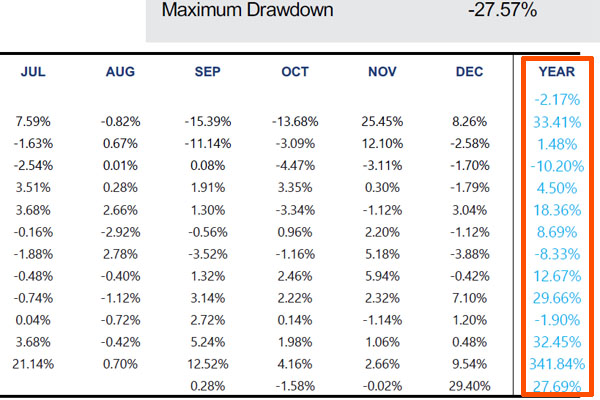

ハイリスク・ハイリターンにも関わらず、過去にマイナス運用の年が一度もない場合、確実に投資内容が虚偽の詐欺ファンドといえます。ハイリスク・ハイリターンである以上、マイナス運用の年があるのは当然です。

例えば先ほど、平均年利27.41%のヘッジファンドを紹介しました。このファンドの成績を年ごとに確認すると、以下のようにマイナスになっている年がいくつもあるとわかります。

そのためハイリスク・ハイリターンのヘッジファンドへ投資する場合、短期投資をしてはいけません。必ず10年以上の長期投資をしましょう。そうでなければ、たとえ運用成績の優れるヘッジファンドへ投資したとしても、短期的にはマイナス運用になってしまうリスクがあります。

低リスクのヘッジファンドは危険性が低い

なおできるだけ損失を避け、マイナスリターンの危険性を抑えたい場合、低リスクのヘッジファンドを利用しましょう。

株や債券へ投資をするヘッジファンドはすべてハイリスク・ハイリターンです。一方で株や債券に投資をせずに資産運用をする場合、低リスクのヘッジファンドになります。例えばつなぎ融資や不動産ローンを利用して資産を増やすのです。

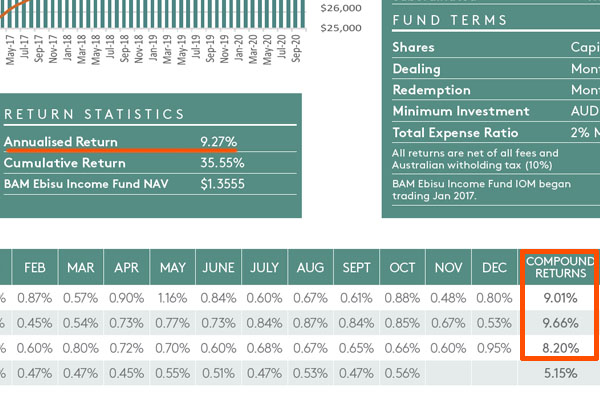

以下のヘッジファンドについては、オーストラリアの不動産に投資をするヘッジファンドです。

平均年利は9.27%であり、過去株価が大暴落した月であってもマイナスリターンにはなっていません。株や債券に投資をしないため、株価は関係ないからです。大きなリターンは無理であるものの、できるだけ損失リスクを少なくしたい場合、こうした低リスクヘッジファンドが優れています。

ヘッジファンドは悪ではないが、投資の失敗を避けるべき

多くの人はヘッジファンドを悪と考え、ヘッジファンドへの投資を怖いと考えます。この考え方は正しく、多くのヘッジファンドは怪しいです。事実、日本国内にあるヘッジファンドは全部詐欺です。金融規制によって日本で優れたヘッジファンドを作ることができず、結果として詐欺ファンドのみとなっているのです。

そのため、真っ当なヘッジファンドへ投資しましょう。このような悪ではない優れたヘッジファンドはすべて、タックスヘイブンに存在します。

また詐欺ではないヘッジファンドであったとしても、資産運用が下手なファンドを利用すると損失が大きくなります。歴史の浅いヘッジファンドでは、潰れることで大損することもあります。そこで、過去5年以上の投資成績を確認しましょう。

なお、人によってリスク許容度は異なります。ハイリスク・ハイリターンが怖い場合、低リスクのヘッジファンドを利用しても問題ありません。ヘッジファンドへの投資では正しい投資法があります。そこで失敗を避けるため、優れたヘッジファンドをどのようにして見分ければいいのか理解しましょう。

オフショア投資であれば、「20年で2倍以上の元本確保投資」や「年利10%以上の投資」、「30年で資産が18倍以上に増えるヘッジファンド投資」などが可能です。ただ、このときはIFA(代理店)を経由しなければオフショア金融機関と契約できません。

しかし、実際のところ紹介者・代理店によって投資成績が大きく異なります。さらにいうと、紹介者がダメな場合、詐欺まがいの投資方法を提示されたり、途中で連絡が取れなくなったりします。これでは資産運用どころではありません。

そこで、当サイトでは「オフショア投資の相談に乗り、最適な投資プラン」を提案します。年利10%以上での資産運用や元本確保での低リスク投資、オフショア生命保険を用いた確実な資産増、ヘッジファンド利用などさまざまな投資が可能です。

相談依頼は全国対応(全世界対応)にて24時間365日、受け付けています。海外積立投資で最重要なのが「どの紹介者から加入するのか」であり、これによって年利はまったく異なります。そこで、オフショア投資信託やオフショア保険(生命保険)、ヘッジファンド投資を含めて、ヒアリング後にあなたにとって最も優れる投資法を紹介します。

Youtubeでの投資情報

Twitterでフォローする