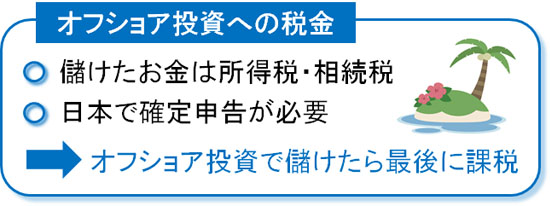

オフショア地域だと、投資で得られたお金に対して税金がかかりません。そのため、香港やシンガポールなどにある保険会社(金融機関)にお金を預け、資産運用することで加速度的にお金が増えていくようになります。

ただ、勘違いするべきではない点として、「納税は必要になる」ことがあげられます。オフショア地域で資産運用しても税金は原則としてかかりませんが、日本に住んでいる以上、投資による利益が確定したのであれば日本で納税の義務が生まれます。

オフショア投資は税金が全くかからないように考えている人もいますが、実際はそうではありません。利益が確定したのであれば、日本で確定申告をして税金を納めましょう。

そこで、「海外積立投資によって利益が出た場合に、日本でどのようにして納税すればいいのか」について解説していきます。

海外積立投資で得た利益は納税義務がある

日本で生活している以上、国内で得た利益に限らず、海外で得た利益に対しても日本での納税義務があります。つまりオフショア積立ファンドで増えた運用益に対しては、日本で確定申告をしなければいけません。

オフショア投資の場合、資産運用中は税金がかかりません。ただ、満期を迎えて利益が確定した場合、日本で納税しなければいけないのです。

・日本に居住する人の納税義務者

なぜ、オフショア投資で儲けたお金について納税義務が発生するのでしょうか。これについては、「日本の居住者は海外で得た利益を含めて税金を納めなければいけない」というルールが法律で決まっているからです。

例えば、日本国内だけに店舗を有する会社があるとき、「海外の企業にコンサルティングして儲けたお金については、日本国内の活動ではないので納税しない」といった理屈は、当然ですが許されません。

同じように日本に住んでいる場合、個人が海外で活動したとしても、海外で得たお金は日本で税金を納めるのです。

海外積立投資だとお金がすぐに増える

ただ、満期を迎えてお金の払い戻しがあり、利益が確定した段階で日本での税金の支払い義務を生じるのであれば、オフショア投資は意味がないように思えてしまいます。しかし実際のところ、たとえ日本で課税を受けるにしても海外積立投資を選択するべきです。

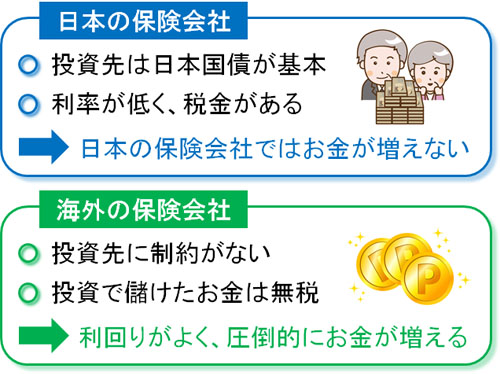

日本は金融規制が厳しく、例えば生命保険に加入したとしても掛金総額の110~120%ほどしかお金が増えません。日本の生命保険は日本国債くらいにしか投資できないからです。また、ドル建ての海外商品であっても異常なほど手数料が高く、40年ほど経過しても140~150%くらいにしか増えません。

しかも、こうした増えたお金に対して税金を課せられます。

一方でオフショア投資であれば、低く見積もっても資産が2~3倍になるのが当たり前です。また、海外投資では年利10%以上を目指すため、30年以上と長く投資をする場合、投資したお金が10倍以上になって返ってくるのは特に珍しくありません。

参考までに、年利10%で複利にて40年ほど運用した場合、元手のお金は約45.2倍になります。実際には保険会社に支払う手数料などがあるものの、このようにオフショア投資で将来的に資産が10倍になるとはいっても特に驚くことではありません。

例えば日本の保険会社が販売するドル建て商品に投資をする場合、「100万円 × 140~150% = 140~150万円」になって返ってきます。このとき、「140~150万円 - 100万円(元手のお金) = 40~50万円」が利益です。そのため、40~50万円に税金を課せられます。

それに対してオフショア投資では、保険会社に課せられる税金がゼロなので投資家(あなた)への還元率が良いです。また日本の投資会社・保険会社のように異常なほど高額な手数料を取られることはありません。

そのため加速度的にお金が増えますが、仮に100万円を投資して10倍になった場合、1,000万円が返ってきます。このとき、「1,000万円 - 100万円(元手のお金) = 900万円」が利益です。

利益が大きくなるため、その分だけ課税される金額は大きくなります。ただ、日本で投資する場合に比べて圧倒的に資産運用による利益が大きくなるため、ほとんど利子の付かない日本で資産運用するのではなく、オフショア投資のほうが優れているのです。

インベスターズトラスト、ロイヤルロンドンとどれも税金が必要

参考までに、日本人に人気の保険会社としてインベスターズトラスト(Investors Trust)やロイヤルロンドン(RL360°)などが知られています。

私もオフショア投資会社に投資をしてお金の積立をしています。以下が実際の管理画面です。

このように海外積立投資をして実際に資産運用によってお金を増やしているわけですが、当然ながら私の場合も日本に住んでいる状態で満期を迎え、利益が確定した場合は儲けたお金について日本で納税義務が発生します。

実際のところ、オフショア投資で加入するとすれば日本人だとインベスターズトラストまたはロイヤルロンドンなど有名な保険会社を活用する人が大多数です。そのため、これらの海外ファンドに加入して利益が確定したときに確定申告が必要なことは理解しておきましょう。

オフショア投資の日本での税金区分

それでは、実際のところどれくらいの税金を支払わなければいけないのでしょうか。これについては、海外積立投資だと以下のように判断されます。

- 雑所得となり、他の所得と合算して税金を払う

海外の保険会社で資産運用することになるため、このとき得られたお金は雑所得として考えます。どこかの会社に属して、会社員として給料を受け取ったわけではないので区分が雑所得になるのです。

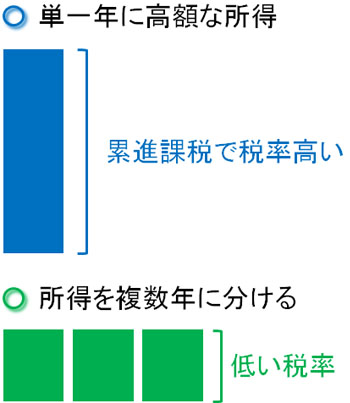

このとき、サラリーマンは給料が高くなるほど税率が高くなることで知られています。これを累進課税といいます。

累進課税の場合、課税所得金額に応じて支払う税率が変わってきます。金額と税率の表は以下の通りです。

| 課税される所得金額 | 税率 | 控除額 |

| 195万円以下 | 5% | 0円 |

| 195万円超~330万円以下 | 10% | 97,500円 |

| 330万円超~695万円以下 | 20% | 427,500円 |

| 695万円超~900万円以下 | 23% | 636,000円 |

| 900万円超~1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円超~4,000万円以下 | 40% | 2,796,000円 |

| 4,000万円超 | 45% | 4,796,000円 |

このように、あなたの所得額に応じて支払う税金が異なると考えるようにしましょう。いくらの金額の納税が必要なのかは人によって大きく異なります。

オフショア投資で儲けたお金については、「その他の所得 + オフショア投資での運用益」でその年の課税所得を計算し、累進課税で税金を支払うと考えましょう。

なお、上記の表は所得税だけを考慮した課税です。実際にはここに住民税10%が加わるため、最高税率は55%になります。

定年退職後にお金を受けって節税する

当然ですが、無駄な税金を支払ってはいけません。できるだけ課税所得を少なくするように工夫が必要です。

そうしたとき、税金を少なくする方法として「定年退職後に利益を確定させる」ことがあげられます。たとえ満期を迎えたとしても、すぐに再投資をすることで定年後に満期が来るように、利益が出るのを先延ばしにするのです。

定年後であればサラリーマンとしての収入はないため、累進課税による所得額を抑えることができます。

また、満期を迎えるタイミングはほとんどの海外ファンドで申し込み時に自由に決めることができます。そのため、お金を一つの金融商品に一気に投資するのではなく「20年後に満期を迎える商品」「25年後に満期を迎える商品」というように分散させます。

そうすれば、異なるタイミングにて資産運用益が入ってくるようになります。

単一年に利益を一気に出すと、累進課税によって税率が無駄に高くなります。そこで、オフショア投資で満期が迎えるタイミングをズラし、毎年徐々に利益が出るように設定します。これにより毎年の課税所得を抑えられるため、大幅な節税が可能になります。

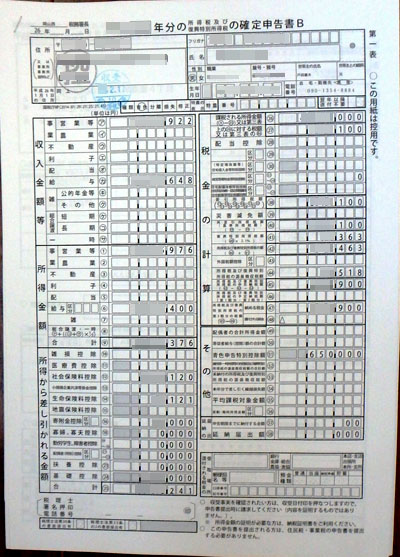

確定申告は書類を作って税務署へ行くだけ

それでは、どのようにして確定申告をすればいいのでしょうか。個人事業主・フリーランスとして活躍している人であったり、副業収入があったりする場合、毎年の確定申告をしているので特に問題はありません。

ただ、サラリーマンを含め確定申告をしたことのない人もいるでしょう。これについて、Web上で確定申告書類を作ってくれる非常に優れたツールを国税庁が提供しているため、これを活用しましょう。「国税庁 確定申告書等作成コーナー」からアクセスできます。

このとき、「サラリーマンでの給料」や「年金所得」に加えて、オフショア投資によって儲けたお金を雑所得の欄に入力していくだけです。そうして書類を完成させたら、印刷して税務署へ持参するといいです。

最寄りの税務署へ以下の書類をもっていけば、ハンコを押されて確定申告が完了します。

事前に確定申告書類を作成している場合、3分ほどで確定申告手続が完了します。こうして、海外積立投資で稼いだお金を納税するようにしましょう。

どうしても課税を避けたいなら非居住者になるべき

ただ、高額な納税は避けたいです。せっかく長年に渡って積立投資をして増やしたお金なので、課税を免れたいと考えるのは当然です。

このとき、既に説明した通り日本に住んでいる以上、オフショア地域で得た利益に対しても日本で税金を支払わなければいけません。これに例外はなく、納税しなければ脱税になります。

ただ、あくまでも「日本に住んでいる人」になります。日本に住まなければ、投資で得たお金を日本で納税する必要はありません。つまり、住民票を持たない非居住者(日本に居住していない人)になるのです。

日本で税金が発生するかしないかは居住形態によって異なります。海外に移住しても日本人(日本国籍)であることには変わりません。ただ、住んでいる場所が変われば「税金を納めなければいけないかどうか」が違ってくるのです。

非居住者の要件を満たす

日本国内に住所がなく、海外の住所で1年のうち半分以上を過ごしている場合、非居住者として扱われます。

このとき海外の税金がない地域に拠点を移し、非居住者になれば海外で得た運用益による課税はされません。オフショア投資は香港やシンガポールなど、海外にある保険会社にお金を預けて資産運用してもらう手法のため、当然ながら利益に対する課税はありません。

そのため、税金支払いがゼロになります。ただ、非居住者には条件があります。例えば、以下のようなケースでは否認されます。

- 住民票を抜いているものの、実際には日本に住んでいる

- 海外で賃貸住宅を借りているものの、1年の半分以上を日本で過ごしている

日本の非居住者になるには、海外で生活をしている実態がなければいけません。そのため、住民票を抜くだけでは不十分であり、本当の意味での海外移住が必要になります。

ただ、1年のうち半分以上を海外で過ごしていればいいため、「120日(4ヵ月)ほどを日本で過ごし、残り8ヵ月を海外で過ごす」という場合であっても非居住者になります。無駄な税金を日本で支払いたくない場合、どのようにすれば非居住者になって納税を免れるのか確認するようにしましょう。

リタイア後にキャピタルゲイン税が無税の国に移住する

なお、非居住者になったとしても他の問題点があります。それは、「住んでいる国で納税義務を生じる」ことです。例えばアメリカに住む場合、オフショア投資で儲けたお金についてはアメリカで納税します。つまり、移住先の国で納税義務が発生します。

投資で儲けた収益をキャピタルゲインといいますが、基本的に先進国ではどの国でもキャピタルゲイン税を課せられます。そのため、何も考えずに移住先を選ぶと結局のところ同じように資産運用益に対して課税されます。

そのため、本当の意味でオフショア投資の資産運用益を無税にするにはキャピタルゲイン税がゼロの国に移住しましょう。

香港やシンガポールについては、投資で儲けたお金は無税です。他にも、マレーシアについても投資で儲けても課税されません。特にマレーシアについてはビザ(その国に住むための証明書)の申請承認もゆるく、多くの日本人がリタイア後に移住しています。

オフショア投資は利益が確定した際に税金が発生するものの、長期で資産運用すれば税金の支払いを未来に持ち越すことができます。65歳を過ぎて現役を引退し、その後に海外移住すればオフショア投資による利益について無税にすることも可能なのです。

海外積立投資の納税を理解する

オフショア地域にある金融機関に投資すれば、税金がかからない地域なのでお金が加速度的に増えます。ただ、これは「あなたが無税になる」という意味ではありません。所得税・住民税の支払いは必須になります。

無税になるのは、あくまでもオフショア地域に会社を構えている保険会社になります。キャピタルゲイン税が非課税のため、資産運用によって残るお金の額が非常に大きくなり、これを投資家(あなた)にたくさん還元できるのです。そのため、海外積立投資をすればお金が増えやすいです。

そのため日本に住んでいる場合、オフショア投資で得た利益は日本で納税しなければいけません。ただ、運用中は非課税・高金利にてお金が増えるため、たとえ納税義務が発生するにしても、日本の金融商品を購入するよりも圧倒的にメリットがあります。

また、利益の先送りが可能なので「定年退職後に満期を迎えるように調節する」「満期のタイミングをそれぞれズラす」などの節税対策を実施しましょう。

場合によっては、リタイア後に海外移住しても問題ありません。キャピタルゲイン税がゼロの国に移住すれば、本当の意味で無税になります。こうしたことを理解して、出口戦略(満期時の対策)まで考えたうえでオフショア投資を開始しましょう。

オフショア投資であれば、「20年で2倍以上の元本確保投資」や「年利10%以上の投資」、「30年で資産が18倍以上に増えるヘッジファンド投資」などが可能です。ただ、このときはIFA(代理店)を経由しなければオフショア金融機関と契約できません。

しかし、実際のところ紹介者・代理店によって投資成績が大きく異なります。さらにいうと、紹介者がダメな場合、詐欺まがいの投資方法を提示されたり、途中で連絡が取れなくなったりします。これでは資産運用どころではありません。

そこで、当サイトでは「オフショア投資の相談に乗り、最適な投資プラン」を提案します。年利10%以上での資産運用や元本確保での低リスク投資、オフショア生命保険を用いた確実な資産増、ヘッジファンド利用などさまざまな投資が可能です。

相談依頼は全国対応(全世界対応)にて24時間365日、受け付けています。海外積立投資で最重要なのが「どの紹介者から加入するのか」であり、これによって年利はまったく異なります。そこで、オフショア投資信託やオフショア保険(生命保険)、ヘッジファンド投資を含めて、ヒアリング後にあなたにとって最も優れる投資法を紹介します。

Youtubeでの投資情報

Twitterでフォローする