アメリカの生命保険は商品内容が優れていることで知られています。アメリカの生命保険会社にBMI(Best Meridian Insurance Company)があります。

BMIが提供している生命保険にBest Index Plusがあります。Best Index Plusはユニバーサル生命保険として知られています。高額な死亡保障に加えて、資産運用によってお金を増やすことのできる生命保険をBMIは提供しているのです。

それでは、Best Index Plusはどのような生命保険なのでしょうか。商品内容を理解しなければ、優れたオフショア生命保険に加入することはできません。

アメリカ人以外でも加入することができるオフショア生命保険がBest Index Plusです。そこで、どのようにBest Index Plusを活用すればいいのか解説していきます。

もくじ

米国在住者でなくても加入できるBMI社

アメリカに本社を置く生命保険会社がBMI(Best Meridian Insurance Company)です。アメリカは世界最大のタックスヘイブンとして知られており、租税回避のために多くの人が利用しています。タックスヘイブンであるため、アメリカでは金融が発展しており、優れた生命保険がたくさんあります。

BMIはアメリカ籍の生命保険会社の一つであり、資産運用のために利用している人は多いです。

BMIは保険会社としての規模が大きく、A.M.Best社の格付けではA-(優れている)を獲得しています。なお、A.M.Best社は世界最古(1899年創業)の保険専門格付け会社です。

当然、資産残高や契約者数は多く、BMIは世界中に多くの拠点があります。巨大企業へ投資するため、資産の預け先としては問題ありません。

終身保険としてユニバーサル生命保険に加入する

アメリカではユニバーサル保険が広く利用されています。ユニバーサル保険とは、一つの生命保険契約によって死亡保障を得られるだけでなく、貯蓄性によってお金が増えていく保険商品を指します。アメリカで契約される個人向け生命保険のほとんどがユニバーサル保険です。

ユニバーサル保険は終身保険であり、Best Index Plusでは契約年齢が121歳までと非常に長くなっています。つまり100%の確率で死亡保険金を受け取ることのできる終身保険がユニバーサル保険です。

終身保険としての機能に加えて、資産運用によってお金が増えていくのがユニバーサル保険です。BMIが提供する生命保険の場合、年利7%以上で資産運用することができます。そのため支払ったお金の合計額に対して、解約返戻金は何倍にもなります。

・アメリカへの渡航なしに加入できる

なおアメリカの生命保険会社であるため、当然ながらアメリカ人はBMI社の商品を購入できます。それに加えて、オフショア生命保険としてアメリカ人以外であっても渡航なしに購入できます。

通常、アメリカで販売されている生命保険はアメリカ在住者のみ購入できます。ただBMI社の場合、アメリカ非居住者の外国人であっても保険加入できるのです。

インデックス連動型のBest Index Plus

それではBMI社が提供するBest Index Plusには、どのような特徴があるのでしょうか。Best Index Plusのスペックは以下のようになります。

| 最低の死亡保障額 | USD 100,000(約1,000万円) |

| 加入年齢 | 1~75歳 |

| 満期年齢 | 121歳 |

| 支払期間 | 自由(おすすめは15年以上) |

| 支払頻度 | 年払いのみ |

| 支払方法 | 海外送金、クレジットカード(VISA、MASTER、AMEX、JCB) |

| 積立利率 | 1~16% |

Best Index Plusでは、最低でも死亡保障額が100,000米ドル(約1,000万円)以上になるように必ず設定しなければいけません。契約者の年齢や健康状態によって条件は異なるものの、死亡保障額の最低ラインが決められています。ここから、支払期間を考慮して最低の支払い保険料が決まります。

このときの支払いは必ず年払いであり、一括払いや月払いは選択できません。必ず積立投資によって資産運用する保険商品になります。

また支払い方法は海外送金またはクレジットカードになります。米国口座を保有している場合、アメリカ国内での銀行送金を利用してもいいです。ただ特別な理由がない限り、クレジットカードでの支払いを選択する人がほとんどです。

注意点としてクレジットカード払いの場合、手数料として支払額の2%を差し引かれます。毎年、複利でお金が増えるので問題ないものの、クレジットカード払い手数料がかかることは認識しましょう。

なお保険料の支払期間については、あなたが自由に決めることができます。10年払いにしてもいいし、20年払いでもいいです。ただ、おすすめの支払期間はBMI社からボーナスをもらえる15年以上です。

元本割れがなく、最低でも1%の利回り

なおBest Index Plusを購入する場合、支払ったお金は株へ投資することになります。Best Index Plusはインデックス連動型の保険商品であり、アメリカの株式(インデックスファンド)へ投資することであなたの資産を増やすのです。

重要な特徴としては、必ず資産が増えるように設計されていることがあげられます。具体的には、最低でも1%の利回りが保証されています。

通常、株へ投資するとき不景気のときは株価が下がるのでマイナスリターンになります。一方でBest Index Plusへ投資する場合、たとえ不景気によってインデックスファンドの投資成績が悪かったとしても、資産が減ることはありません。それどころか、1%の利回りを得られます。

一方で年利の上限は16%です。そのためインデックスファンドの成績が年間30%と優れていたとしても、資産の上昇率は16%です。

大不況のときに資産が減ることはないものの、好景気のときに資産を大きく増やすこともできません。そのため低リスクでの資産運用であり、確実にお金を増やしたい人に向いているユニバーサル生命保険です。

連動する指標はS&P500またはNasdaq100

それでは、Best Index Plusでは何のインデックスファンドへ投資するのでしょうか。Best Index Plusを購入する場合、S&P500またはNasdaq100へ投資することになります。

アメリカのトップ500社の株価と連動している指標がS&P500です。S&P500の過去の値動きは以下のようになっています。

一方、ハイテクノロジー企業やIT企業などがメインで上場しているアメリカの株式市場としてNasdaqが知られています。またNasdaq上場銘柄の中でも、トップ100企業の株価を表すのがNasdaq100です。

以下はNasdaqの株価推移です。

ハイテク企業がメインであるため、S&P500に比べて、Nasdaq100のほうが値動きは大きいです。平均利回りはNasdaq100のほうが優れるものの、不景気のときはS&P500よりもNasdaq100のほうが株価は下落しやすいです。

・Nasdaq100へ投資する場合、平均年利は7.56%

ただ前述の通りBest Index Plusを利用する場合、株価の下落幅が大きかったとしても、1%の利回りが保証されています。例えばリーマンブラザーズ破綻でNasdaqの株価が40%下落した2008年であっても、1%の利率であなたの資産は増えます。

なお、前述の通り平均年利はS&P500よりもNasdaq100が優れています。つまり、Nasdaq100のほうが株価の上昇幅は大きいです。そのためNasdaq100へ投資するほうが資産は増えます。

具体的には、BMI社が提供する保険商品を購入することによる平均利回りは以下になります。

- S&P500:平均年利は6.93%

- Nasdaq100:平均年利は7.56%

年によって年利は異なるものの、Nasdaq100のほうが平均年利は優れています。Nasdaq100はボラティリティ(価格の変動幅)が大きいため、Best Index PlusではNasdaq100へ投資するほうが資産を増やしやすくなっています。

いつでも支払い停止や支払い再開が可能

他の特徴として、Best Index Plusではいつでも支払いの停止や支払い再開をしても問題ないことがあげられます。

通常、保険商品では支払い停止をすると確実に損をするようになっています。最初に決めた支払い年数に従って保険料を支払えば、オフショア生命保険では優れた資産運用を達成することができます。一方、最初に決めた契約の通りにお金を支払わない場合、大損するのです。

また支払いを再開する場合、支払っていなかった期間の保険料を支払わなければいけません。

一方でBest Index Plusの場合、最初に支払期間を設定することはできるものの、途中で支払いをやめることができます。手数料返還やボーナスを考えると保険料を支払い続けるほうが解約返戻金は多くなるものの、失業などでお金の支払いが無理になった場合、途中で支払いを停止してもいいのです。

・自分で支払停止の手続きをする

なお、支払いの停止はあなたが会員サイトへログインし、手続きを進めることになります。そのため支払いが難しくなった場合、自分で支払いを止めましょう。最初に決めた支払い期間よりも前に支払い停止してもいいのです。

またお金を支払えるようになった場合、保険料支払いを再開してもいいです。お金の支払いは自由に決めることができます。

なお、支払い停止の手続きはどのような場合であってもあなたが自分で行う必要があります。例えば支払期間を15年で設定した場合、何も手続きをしないと16年目についても保険料支払いをすることになります。自動的にお金の支払いが止まるわけではないのです。

手数料返還と金利上乗せのボーナス

前述の通り、お金の支払いはいつでも止めることができます。ただ特別な理由がない限り、お金の支払いを続けることをおすすめします。この理由としてBest Index Plusでは、以下のボーナスを提供しているからです。

- 15年目:それまで払った手数料の75%を返還

- 20年目以降:金利1.5%が毎年プラスされる

このボーナスを受け取れるのは、途中で支払い停止や一部引き出しがない場合です。途中でお金の停止をするとボーナスをもらえません。

また支払期間を15年以上に設定するのをおすすめする理由としては、このボーナスがあるからです。ボーナスを受け取ることによって解約返戻率が大幅に上昇するため、最低でも15年払いの契約にすることをおすすめします。

実際の保険設計を確認する

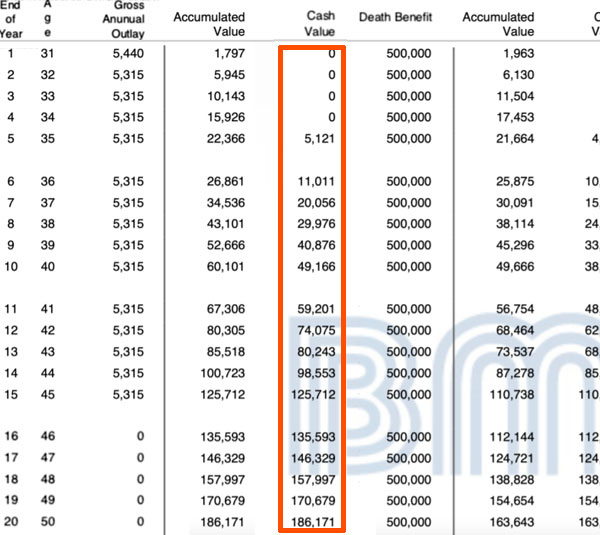

それでは、Best Index Plusの保険契約はどのようになっているのでしょうか。以下では、実際の保険契約を記しています。

30歳男性が15年払いにて、死亡保険金500,000米ドル(約5,000万円)で加入する場合の保険設計書です。16年目からは支払保険料(Gross Annual Outlay)がゼロになっていることが分かります。

15年間での合計支払額は79,850米ドル(約800万円)です。それにも関わらず、死亡保険金は500,000米ドル(約5,000万円)と高額です。

・損益分岐点は11年目

また解約返戻金(Cash Value)について、損益分岐点は11年目です。そのためBest Index Plusを利用する場合、11年目以降に資産が大きく増えることが分かります。

参考までに、支払合計額79,850米ドルに対して、この保険設計では以下のように解約返戻金と死亡保険金が増えます。

| 投資年数 | 解約返戻金 | 死亡保険金 |

| 15年目 | 125,712ドル (約1.6倍) | 500,000ドル (約6.2倍) |

| 20年目 | 186,171ドル (約2.3倍) | 500,000ドル (約6.2倍) |

| 30年目 | 450,212ドル (約5.6倍) | 603,284ドル (約7.6倍) |

| 40年目 | 1,079,878ドル (約13.5倍) | 1,252,658ドル (約15.7倍) |

| 50年目 | 2,590,018ドル (約32.4倍) | 2,719,519ドル (約34.1倍) |

時間が経過すると共に解約返戻金と死亡保険金の両方とも増えていきます。また、経過年数が多いと複利によって資産運用の効果が大きくなります。

早期解約すると元本割れする

注意点として、早期解約すると必ず元本割れします。生命保険商品のすべてに共通しますが、早期解約すると解約返戻金はほとんどありません。先ほどの保険設計書を確認すると、加入後4年目までは解約返戻金がゼロであると分かります。

オフショア投資の中でも、生命保険は最もリスクの低い投資法です。事実、これまで述べた通りBest Index Plusを利用する場合、年利1~16%で資産運用されます。つまり、マイナスリターンがありません。

ただ保険商品という性質上、最初は解約返戻金が少ないです。また損益分岐点は11年目です。そのため、絶対に早期解約しないようにしましょう。

・おすすめは早期解約ではなく支払い停止

なおおすすめは早期解約ではなく支払い停止です。前述の通り、Best Index Plusではいつでも支払い停止できます。ボーナスは付与されないものの、時間経過と共に解約返戻率は上昇していきます。つまり加入して15年や20年が経過すれば、支払金額よりも解約返戻金のほうが大きくなります。

そのためお金の支払いができなくなったとしても、解約ではなく支払い停止を選択しましょう。

年間の最低支払額はいくらか?

それでは、年間の最低支払額はいくらになるのでしょうか。最低の死亡保障額が100,000米ドル(約1,000万円)になるように設定しなければいけません。ただ、契約時の年齢や支払期間によって年間保険料は異なります。

そこで例として、以下のケースで考えてみます。

- 30歳で加入

- 支払期間は15年間

この場合、年間の最低支払保険料は871米ドル(約9万円)です。初年度のみ設定手数料として125ドルの支払いが加わるものの、初年度以外は871ドルが保険料です。契約年齢や支払期間によって最低保険料は異なるものの、一つの例として参考にしてください。

・安い保険料で高額な死亡保障を加えられる

毎年871ドルを15年支払い、設定手数料として初年度に125ドルを支払う場合、合計の支払保険料は13,190米ドル(約130万円)です。

13,190ドルを支払うことで、100,000ドル(約1,000万円)の死亡保障をもつ終身保険を保有することができます。また解約返戻金は増えていくため、一部引き出しまたは解約によってお金を使うこともできます。安い保険料で高額な死亡保障を得られるのがアメリカのユニバーサル保険です。

アメリカのユニバーサル保険は優れる

世界最大のタックスヘイブンであるため、アメリカには優れた保険商品がたくさんあります。アメリカの生命保険会社の一つがBMIであり、Best Index Plusというユニバーサル保険を提供しています。アメリカの非居住者であっても加入できるオフショア生命保険です。

安い保険料で高額な死亡保障を得ることができ、高い年利で資産を増やすことのできる保険商品です。インデックスに連動する保険商品であるものの、マイナスリターンになることはなく、大不況のときであっても1%の利回りが保証されています。

死亡保障を得つつ、確実にお金が増えるインデックス投資をしたい場合、Best Index Plusへ加入するのは優れています。

アメリカの生命保険に加入したい場合、BMI社が提供するBest Index Plusを選択肢に入れましょう。年払いによって、あなたの将来の資産を何倍にも増やすことができます。

オフショア投資であれば、「20年で2倍以上の元本確保投資」や「年利10%以上の投資」、「30年で資産が18倍以上に増えるヘッジファンド投資」などが可能です。ただ、このときはIFA(代理店)を経由しなければオフショア金融機関と契約できません。

しかし、実際のところ紹介者・代理店によって投資成績が大きく異なります。さらにいうと、紹介者がダメな場合、詐欺まがいの投資方法を提示されたり、途中で連絡が取れなくなったりします。これでは資産運用どころではありません。

そこで、当サイトでは「オフショア投資の相談に乗り、最適な投資プラン」を提案します。年利10%以上での資産運用や元本確保での低リスク投資、オフショア生命保険を用いた確実な資産増、ヘッジファンド利用などさまざまな投資が可能です。

相談依頼は全国対応(全世界対応)にて24時間365日、受け付けています。海外積立投資で最重要なのが「どの紹介者から加入するのか」であり、これによって年利はまったく異なります。そこで、オフショア投資信託やオフショア保険(生命保険)、ヘッジファンド投資を含めて、ヒアリング後にあなたにとって最も優れる投資法を紹介します。

Youtubeでの投資情報

Twitterでフォローする