資産運用を検討するとき、海外にて投資をするのは非常に重要な選択肢になります。そうしたとき、非常に高金利で米ドルを増やせる方法として「カンボジアにある銀行での定期預金」があります。

アジアの中でも、カンボジアは唯一米ドルが市場に広く出回っている国になります。買物をするときは米ドル紙幣が普通であり、カンボジアの通貨であるリエルを活用することはほとんどありません。そのため当然ながら、米ドルでの預金も広く行われています。

このとき、カンボジアの銀行を活用すれば金利5%で複利運用することができます。そのため資産運用を考えたとき、おすすめの方法になります。

ただメリットがある一方でデメリットもあります。私自身はカンボジアの銀行で定期預金を組んでいますが、これはリスクを了承したうえで実施しています。そこで、どのように考えてカンボジアで定期預金を利用すればいいのか解説していきます。

発展途上国で定期預金の金利が高いのは普通

カンボジアの場合、定期預金にて高い金利を実現することができます。これについて、米ドルで年利5%になります。

例えば、以下はPPCB銀行(プノンペン商業銀行)が出している定期預金の利率になります。

- 1年定期:金利5%

- 3年定期:金利6%

- 5年定期:金利6.5%

※出典:PPCBank

定期預金は英語で「Fixed Deposit」といいます。そのため、これがカンボジアの銀行の定期預金に預けたときの金利です。なお、その年によって定期預金の金利は変わるのでカンボジアの銀行でレートを確認しましょう。

このように米ドルにて高金利な定期預金が発展途上国で可能です。日本もかつては預金で年利8%以上の時期があったわけですが、これと同じ現象です。つまり、このように定期預金の金利が優れているのは何か特に問題があるわけではありません。

ちなみに、1年での定期預金を組む人が最も多いです。もちろん、お金を引き出さずに複利運用したい場合、最もレートの良い5年定期を組んでも問題ありません。

一番のリスクは為替リスク

それでは、カンボジアの銀行で定期預金を組むときの一番のリスクは何でしょうか。これは、為替リスクになります。

世界の基軸通貨である米ドルですが、知っている通り日本円と米ドルは常に為替の変動があります。そのため、米ドルでの資産が増えたとしても、日本円へ変えるときに為替の変動を受け、資産が目減りしてしまう危険性があります。

米ドルでの資産運用になるため、これについては当然だといえます。

ただ、資産運用するときに米ドルを保有せず、日本円ばかりで資産運用している人は非常に多いです。しかし、これは非常に危険な状態だといえます。日本の経済は人口減少と共に弱っていくことが確実なので、米ドルにて資産を保有することは将来のリスク回避につながります。

また為替相場は1年単位で大きく変わっていくため、たとえ円高の時期であったとしても、円安に戻るまで待つのも作戦となります。それまでずっと定期預金を組み、複利で資産を増やせば問題ありません。

・リエルはおすすめしない

ちなみに、より高額レートでの金利が付与されるものとしてリエル(カンボジアの現地通貨)があります。ただ、リエル建てでの定期預金はおすすめしません。

発展途上国の通貨は大きなリスクがあります。通貨の価値が3分の1以下になるのは普通であり、いくら定期預金のレートが良かったとしても、結局のところ損をすることがあり、リスクが非常に高くなっています。

米ドルであれば、為替の変動はあっても「米ドルの価値がいきなり3分の1以下になる」などはありません。そのため、カンボジアでの定期預金は米ドル建ての一択になります。

預金保証(ペイオフ)の対象外でデフォルトリスクがある

またカンボジアで定期預金するとき、銀行が破綻してもお金がまったく戻ってこなくなります。

日本にある銀行だと、銀行が破綻したとしても1,000万円までなら保護されます。どのようなケースであっても、1,000万円以下ならお金が全額返ってくるのです。これをペイオフ制度といいます。ただカンボジアの銀行だと、そうした預金保護が存在しません。こうしたデフォルト(貸し倒れ)もリスクだといえます。

ただ、これについてはリスクではあるものの、実際のところそこまでリスクにはなりません。カンボジアで定期預金をすることを考えたとき、大手の銀行にお金を預けることになるからです。

もちろん、カンボジアという国を考えるとスタンダード&プラーズ(S&P)やムーディーズ(Moody’s)のなどの格付け会社からのランクは低いです。

ただ、国の主要銀行が破綻する確率は低いです。むしろカンボジア大手の銀行よりも日本の弱小地方銀行のほうが圧倒的に危険です。日本人はなぜか「日本の銀行は安全」と考えていますが、そうした日本の弱小銀行よりもカンボジアの大手銀行のほうが規模は大きいです。

つまり銀行が潰れるリスクを考えたとき、日本の地方銀行のほうが怪しいといえます。そうした視点でみると、確かにペイオフ制度はないものの、カンボジアの大手銀行の破綻リスクをそこまで不安視する必要はありません。

税金については理解するべき

なお、非常に優れるように思えるカンボジアでの定期預金ですが、カンボジアでは定期預金によって増えたお金に対して税金を課せられます。このときの税率については以下のようになります。

- カンボジアの居住者:税率6%

- カンボジアの非居住者:税率14%

カンボジア国内で勤務する人は少なく、現地の銀行で口座開設をする人のほとんどはカンボジア以外に住んでいる人(カンボジアの非居住者)だと思います。そのため、税率は14%になります。つまり金利が5%になることはなく、ここに税金分が差し引かれると4.3%ほどに減少すると考えましょう。

・日本での税金もある

それだけではありません。海外で増やしたお金については、日本で納税する必要があります。日本に住んでいる人だと、日本だけでなく海外で儲けたお金にも税金を課せられるのです。

このときの税金については、累進課税での税率が適用されます。そのため、それなりに大きなお金を日本で納税しなければいけないと理解しましょう。納税については避けられないため、これは仕方がないといえます。

他の海外投資に比べると資産運用の度合いは同じか低いくらい

なお海外で行う資産運用の度合いで考えると、カンボジアで行う定期預金は「他の海外投資に比べて同じ、または少し劣る」くらいの資産運用になります。

海外での資産運用だと、通常はオフショア投資を活用します。香港など税金がほとんどかからない国で資産運用することでお金を増やしますが、例えばオフショア生命保険だと「20年で2倍以上、30年で4倍以上」に増えます。なお生命保険であるため、仮に死亡した場合は圧倒的に高額なお金が支払われるようになります。

また年利10%以上の金融商品もあり、リスクはありますが年利10%だと20年で6.7倍になります。

一方でカンボジアでの定期預金であれば、前述の通り「カンボジアでの税金」を考慮すると年利4.3%ほどになります。これについて、20年や30年で預けると以下のようにお金が増えます。

- 金利4.3%で20年を運用:約2.3倍

- 金利4.3%で30年を運用:約3.5倍

これについては、どちらが優れているというのはありません。実際、私はオフショア投資もカンボジアでの定期預金も利用しています。

オフショア投資の場合、15~20年などは資産がロックされ、これより前にお金を引き出すと元本割れのリスクが高いです。一方でカンボジアでの銀行預金では、年利10%などの資産運用は無理であるものの、いつ引き出しても元本割れはなく利子の分だけお金が増えます。

ただ資産運用では、一つの投資に偏らせるのは非常に危険だといわれています。そのため私の場合、メインはオフショア投資で年利10%ほどの資産運用をしているものの、リスク分散のためにカンボジアでの定期預金も活用しています。

現地へ出向く必要があり、100万円以上を預けるべき

なお、実際にカンボジアで銀行口座開設をするにはどうすればいいのでしょうか。これについては、日本人であれば誰でも口座開設できます。観光ビザであったとしても問題ないのです。

一般的には、その国に住んでいなければ銀行口座を作れません。日本にある銀行についても、日本の居住者のみ銀行口座を開設できます。ただカンボジアの場合、日本人なら誰でも問題なく口座開設できると考えましょう。

ただ、このときは現地に出向く必要があります。実際にカンボジアへ渡航し、銀行口座開設をしなければいけません。私についても、カンボジアで口座開設をするときは以下のように実際にカンボジアを訪れました。

このように渡航が必要であることから、少額の定期預金をするために出向くのは意味がありません。ある程度、まとまったお金を定期預金するのが基本です。このとき、100万円以上を考えましょう。

仮に年利4.3%で運用する場合、100万円の場合は運用年数に応じて以下のようになります。

- 5年運用:約123.4万円

- 10年運用:約152.4万円

- 15年運用:約188.0万円

- 20年運用:約232.1万円

5年の運用だと、往復交通費を考えるとほぼ稼げません。これが10年だと、少しだけ儲かるようになります。また15年や20年と運用することで、ようやくそれなりの効果が出てきます。為替リスクがあっても、やる価値が高いといえます。

もちろん、より高額な金額の資産運用だと往復交通費分を取り戻すのは早いです。ただ、このように考えると最低でも100万円以上でなければ意味がないといえます。

銀行口座の開設代行は絶対にやめるべき

このとき、中にはカンボジアでの口座開設代行を実施している会社があります。カンボジアへ渡航することなく、銀行口座の開設を行えるというものです。しかし、絶対にやめるようにしましょう。メリットが一つも見当たらないからです。

まず口座開設の代行業者を通す場合、10万円以上のフィーが発生します。ただ、日本からカンボジアへ渡航する場合であれば、往復7万円ほどで可能です。以下はANAでの予約画面の一部です。

カンボジアはホテルも安いため、あなたが現地へ渡航したほうが費用は安いです。また、カンボジアで観光することもできるため、どうせなら旅行も兼ねて現地へ行きましょう。

また代行業者を通す場合はアクレダ銀行での口座開設になります。ただ、アクレダ銀行でのやり取りはすべて英語になります。またネットバンキングはカンボジアで使い物にならないため、定期預金の指示をするにしても英文メールで行うことになります。

一方、カンボジアでは日本人デスクのある銀行が存在し、すべて日本語にて指示を出せます。そうしたなか、英語しか通じないアクレダ銀行で口座開設するメリットはゼロです。また定期預金の期間が終わって預金を引き出すとき、現地へ出向いて指示を出すのは必須になるため、英語しか通じないアクレダ銀行では困りやすいです。

こうしたさまざまな要因があるため、銀行口座開設の代行業者を使ったとしても損をする未来しか待っていません。

銀行口座凍結のリスクを回避する

またカンボジアの銀行で定期預金を利用する場合、先に普通預金の口座開設をしなければいけませんが、このときは普通預金の口座凍結があることを理解しましょう。具体的には、1年間何も預金に動きがなければ凍結されます。

定期預金をするとき、普通預金と定期預金の2つの口座を作ると考えましょう。

ただ定期預金のためにカンボジアの銀行口座を作るため、実際のところ普通預金口座を動かすことはありません。そうしたとき、どのように口座凍結を回避すればいいのでしょうか。

これについては、「利子が毎月支払いの定期預金」を利用しましょう。どの銀行であっても、最初に500ドル(約5万円)などを最初に預けることになります。これが定期預金の口座を作る最低預金額だからです。

このときの5万円について「毎月、利子が普通預金に支払われるタイプの定期預金」にするといいです。そうすれば普通預金に利子が支払われるようになり、これによって普通預金が常に動くことになります。こうして、口座凍結のリスクを回避できます。

その後、日本から口座開設したカンボジアの銀行へ海外送金し、このお金を定期預金することで本格的な資産運用を開始することになります。このときの定期預金の利子は毎月分配(普通預金への振り込み)ではなく、「利子を定期預金口座に振り込ませることで、複利でお金が増えていく」ように仕向けるといいです。

銀行口座開設はどの銀行がいいのか

それでは、カンボジアで実際に銀行口座を開設するときはどの銀行が優れるのでしょうか。大手の銀行とはいっても、カンボジアにはいくつもの銀行が存在します。

このとき、候補としては以下の銀行になります。

- PPCB銀行(プノンペン商業銀行)

- カナディア銀行

- アクレダ銀行

- ABA銀行

カンボジアにある銀行で定期預金を考えるとき、全員が最終的にこの4つの銀行へたどり着くことになります。そこで、メリットやデメリットを含めてありのままに解説していきます。

PPCB銀行(プノンペン商業銀行)

日本人がカンボジアで銀行口座開設をするとき、第一選択肢になるのがPPCB銀行(プノンペン商業銀行)になります。現地ではPPCBankと呼ばれています。

第一選択となる理由は単純であり、日本人専用のデスクを設けているからです。つまり、日本人がPPCB銀行(プノンペン商業銀行)で働いており、完全日本語だけで口座開設が完了します。

日本人デスクがあるのはプノンペン商業銀行のオルセー支店になります。そのためカンボジアを訪れたら、PPCB銀行のオルセー支店へ出向くようにしましょう。平日の昼間であれば、カンボジアの祝日でない限りいつでも開いています。

PPCB銀行・オルセー支店の場所は以下になります。

定期預金であるため、普通預金の口座開設だけでは不十分です。日本に帰国後、カンボジアの普通預金へ海外送金して、普通預金から定期預金に振り替えてもらわなければいけません。このときのメール指示について、PPCB銀行なら日本語で問題ないです。

また定期預金が満期により終了して、資金を日本の銀行(またはその他の海外の銀行)へ送金するときについても、日本語だけの対応で完了することになります。

デメリットについては、アクレダ銀行やカナディア銀行などに比べて銀行規模が小さいことが挙げられます。ただカンボジア国内において主要な銀行であることには変わりがありません。

カナディア銀行

カンボジアで銀行口座を開設するとき、カナディア銀行も選択肢に入ります。カナディア銀行にも日本人が働いており、すべて日本語にて完結します。

ただ、専門の日本人デスクがあるわけではありません。プノンペン商業銀行・オルセー支店の場合、支店の2階に日本人デスクがあるため、そこへ行くだけです。特に英語を使用する機会はありません。

ただカナディア銀行では、本店のカナディアタワーへ出向くことになりますが、パッと見るだけだと「どこに日本人スタッフがいるの?」と迷うことになります。以下が実際の様子です。

これについては、カナディアタワー(カナディア銀行の本店)に出向いて日本人スタッフを呼び出す必要があります。そのた英語がまったくダメな人の場合、PPCB銀行よりも少しハードルが高いといえます。

ただ銀行規模は非常に大きく、安定性という意味では申し分ない銀行になります。そのため多少は英語を話せる人だと、カナディア銀行での口座開設を考えても問題ないです。なお、カナディアタワーの場所は以下になります。

カナディアタワーに日本人スタッフがいるため、タクシーなどでここへ出向くようにしましょう。

アクレダ銀行

カンボジア国内で一番規模の大きい銀行がアクレダ銀行になります。ただ、日本人スタッフはいません。やり取りはすべて英語になります。そのため、口座開設するメリットはゼロです。

英語に堪能な人であっても、プノンペン商業銀行やカナディア銀行に日本人スタッフがいる以上、そちらで銀行口座を作るべきだといえます。実際のところ、トラブルがあったとき日本語のほうがスムーズなのはすべての日本人に共通しているからです。

またアクレダ銀行については、地元のカンボジア人からの評判が非常に悪い銀行で知られています。最も規模が大きいため、役所仕事のような感じで圧倒的に仕事内容が雑だからです。

もちろん、それでもカンボジア国内で最も規模の大きいアクレダ銀行でどうしても口座開設したいのであれば止めません。このとき、以下のアクレダ銀行の本店へ出向いて手続きすることになります。

ただ、アクレダ銀行で口座開設しても後悔する可能性が高いのでおすすめはしません。

ABA銀行

カンボジア人が銀行を利用するとき、非常に評判の良い銀行としてABA銀行があります。アプリなどもあり、使い勝手がいいからです。

ただ日本人が定期預金することを考えたとき、どうしてもABA銀行での口座開設は対象外になります。一つ目の理由はすべて英語対応になることです。日本人スタッフが在籍しているわけではありません。

また、二つ目の理由が定期預金でのレートの低さです。これが致命的であり、ABA銀行での口座開設がまったくおすすめできない理由となっています。以下のように、非常に低いレートになっています。

カンボジア現地で働いているのであれば、普通預金を利用するためにABA銀行を利用するのは意義が大きいです。ただ、定期預金ではレートが低いため、ABA銀行を利用する意味がないというわけです。

定期預金の手順:PPCB銀行・オルセー支店での口座開設

こうした理由から、カンボジアで定期預金をするときはPPCB銀行(プノンペン商業銀行)またはカナディア銀行で行うようにしましょう。どちらを利用しても問題なく、一つに決めたうえでカンボジア・プノンペンへ渡航するといいです。

参考までに、私はPPCB銀行で銀行口座開設をして定期預金をしています。このときの流れについて、詳細に記します。

・事前に用意するもの

銀行口座を開設するには、事前に準備するべきものが存在します。これについて、以下のものが必須です。

- パスポート

- 在職証明書

パスポートについては、渡航のために必要なので全員が持っているはずです。ただ、在職証明についてはいま現在保有していないと思います。そこでサラリーマンは在職証明書を取得しましょう。また会社経営者であれば、登記簿謄本(履歴事項全部証明書)を取得するといいです。個人事業主は開業届になります。

あとはプノンペン行きの航空券を取得し、PPCB銀行・オルセー支店またはカナディア銀行・カナディアタワーへ出向くだけです。

口座開設は10分で完了する

実際の口座開設は非常に簡単です。私の場合、プノンペン商業銀行のオルセー支店に出向いて10分ほどで完了しました。

このとき、以下のようにオルセー支店に出向き、2階にある日本人デスクで「定期預金を開設したい」と伝えるだけになります。

このときのポイントとしては、以下のことに注意しましょう。

・定期預金のデポジットで500ドルが必要

プノンペン商業銀行の場合、定期預金の最低額が500ドルです。カナディア銀行では1,000ドルになりますが、これだけの現金を用意するようにしましょう。私の場合についても、事前に両替をして500ドルを用意して出向きました。

また普通預金の凍結を防ぐため、前述の通り預けた500ドルについては「毎月、利子が普通預金に支払われるタイプ」で設定しました。銀行口座の凍結解除は現地に出向く必要があるため、これによって凍結リスクをゼロにできます。

・メール指示を可能にする:ネットバンキングが機能不全のため

さらに、必ず「メール指示にて定期預金できるようにする」ための書類に必要事項を記入するようにしましょう。事前に書類にサインしていなければ、メール指示での定期預金はできません。私についても、以下のように書類にサインしました。

こうして銀行口座を開設後、実際の定期預金作成では、日本帰国後に以下の手続きをすることになります。

- 日本からカンボジアの普通預金口座へ海外送金する

- カンボジアの普通預金から、メール指示にて定期預金へ振り替えてもらう

このとき「メール指示可能の書類」にサインしていないと、この流れができません。要は、定期預金による資産運用ができないといえます。そこで口座開設のとき、「メール指示にて定期預金できるようにしたい」ことを忘れずに伝えるようにしましょう。

カンボジアの銀行はネットバンキングがあるものの、これは「カンボジア国内の銀行同士で預金を移動させる」ためのものです。海外からの定期預金を組むための指示はネットバンキングではできませんし、当然ながらネットバンキング上で「カンボジアの銀行から日本の銀行へ預金を移す(海外送金する)」などはできません。

日本へ帰国後、海外送金して定期預金を組む

ここまでの手続きを実践して銀行口座の開設をしたら、後は日本へ帰国して海外送金するだけになります。それでは、具体的にどう海外送金すればいいのでしょうか。

日本にある銀行というのは、基本的に日本円でしか預けられません。そのため米ドル口座を保有していない人が大多数です。ただカンボジアで開設した預金口座は米ドル口座であり、日本円を送金しても受け付けてくれません。

しかも、海外送金に対応してくれない日本の銀行はそれなりにあり、できたとしても海外送金は一回の手数料が5,000円以上(下手したら1万円ほど)と非常に高額です。これに加えて、日本円から米ドルへ交換して海外送金するとき、銀行ではボッタクリレートを適用されます。

日本銀行というのは、海外送金するときに非常に使い勝手が悪いといえます。

この問題をすべて解決するのはトランスファーワイズ(Transfer Wise)というサービスです。私が海外送金するとき、すべての場合でこれを利用しています。

特徴としては以下になります。

- 圧倒的に手数料が安い

- 日本円を米ドルへボッタクリレートなしに変換し、振込してくれる

「1回の利用上限が100万円である」というデメリットはあるものの、海外送金で最も利用されているサービスです。ちなみに300万円分を送金したい場合、「100万円の送金 × 3回」をトランスファーワイズで行うことになります。

実際の送金手順としては以下になります。

- 日本にあるトランスファーワイズの銀行口座に100万円を振り込む

- トランスファーワイズが100万円を米ドルに変換

- 100万円分の米ドルについて、カンボジアのあなたの普通預金口座に振り込まれる

もちろん、トランスファーワイズへの手数料は必要になります。ただ、銀行を利用した海外送金に比べると圧倒的に安価にてお金を送金できるようになっています。トランスファーワイズについては、「ここから申し込み」ができます。

・送金完了後、メールで指示を出す

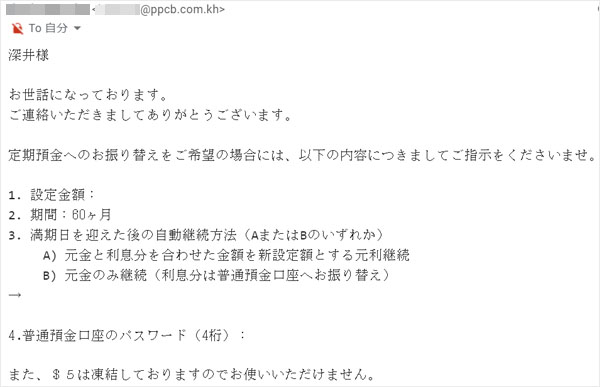

こうしてトランスファーワイズを活用して送金をしたら、次に定期預金を組むようにしましょう。日本人スタッフに対して「お金を普通預金口座へ送金したため、定期預金を組みたい」と連絡するのです。

そうすると、メールが返ってくるはずです。私についても、以下のように返信がありました。

私の場合は資産運用が目的なので、できるだけ金利の高い5年定期で指示を出しました。一般的には1年定期ですが、私の場合は少しでも高金利での複利効果を考えたわけです。

そうしてメールで普通預金に預けた金額について、5ドルを残して全額を定期預金へ移すことにしました。PPCB銀行では普通預金の最低預金金額が5ドルらしく、それ以外は定期預金で資産運用を開始したのです。

このようにして、私のお金はカンボジアの銀行活用で高い金利にて増えている最中です。

カンボジアの銀行預金は効果的

米ドルでの資産運用なので為替リスクはあるものの、年利5%(税引前)ほどで資産運用できる方法がカンボジアの銀行活用での定期預金です。投資手法の中では、株や不動産のように損することがなくわりとおすすめです。

もちろんメリットだけでなく、デメリットも存在します。カンボジア現地への渡航が必要であり、少なくても100万円以上を預けなければ意味がありません。「現地での口座開設」「増やしたお金を日本または海外の銀行へ送金する」ときの少なくとも2回、必ずカンボジアへの渡航が必要になるからです。

交通費を考慮すると、ある程度の高額資金を資産運用しなければ交通費負けします。

また、このとき口座開設の銀行はPPCB銀行(プノンペン商業銀行)またはカナディア銀行が適切です。間違っても、アクレダ銀行での口座開設代行を使ってはいけません。

ここまでの注意点や口座開設の流れを理解したうえで、カンボジアでの銀行口座を作るといいです。日本だとダメな資産運用しかできないものの、海外では高金利での資産運用が可能です。その選択肢の一つがカンボジアでの定期預金になります。

オフショア投資であれば、「20年で2倍以上の元本確保投資」や「年利10%以上の投資」、「30年で資産が18倍以上に増えるヘッジファンド投資」などが可能です。ただ、このときはIFA(代理店)を経由しなければオフショア金融機関と契約できません。

しかし、実際のところ紹介者・代理店によって投資成績が大きく異なります。さらにいうと、紹介者がダメな場合、詐欺まがいの投資方法を提示されたり、途中で連絡が取れなくなったりします。これでは資産運用どころではありません。

そこで、当サイトでは「オフショア投資の相談に乗り、最適な投資プラン」を提案します。年利10%以上での資産運用や元本確保での低リスク投資、オフショア生命保険を用いた確実な資産増、ヘッジファンド利用などさまざまな投資が可能です。

相談依頼は全国対応(全世界対応)にて24時間365日、受け付けています。海外積立投資で最重要なのが「どの紹介者から加入するのか」であり、これによって年利はまったく異なります。そこで、オフショア投資信託やオフショア保険(生命保険)、ヘッジファンド投資を含めて、ヒアリング後にあなたにとって最も優れる投資法を紹介します。

Youtubeでの投資情報

Twitterでフォローする