先進国の一つにシンガポールがあります。魅力的な国であることから、多くの外国人が積極的に移り住んでいる国でもあります。また金融がメイン産業であり、資産運用によってお金を増やしているシンガポール人も多いです。

それでは、シンガポール在住者・駐在員が投資によってお金を増やすことを考えるとき、どのように投資すればいいのでしょうか。

シンガポールでは金融が発展しているため、保険商品があります。ただ他の国と比べると、規制が厳しいために一般人向けの優れた金融商品は意外と少ないです。プロの投資家にとっては投資環境が良いものの、素人投資家にとっては資産運用に向いていません。

これらの事実を理解したうえで資産運用をする必要があります。どのようにして、シンガポールの在住者や駐在員が投資をすればいいのか解説していきます。

タックスヘイブンで税率の低いシンガポール

世界には税金がほとんどかからないタックスヘイブン(オフショア地域)が存在します。シンガポールはタックスヘイブンの一つであり、税率が非常に低いです。法人税率は最高17%であり、さまざまな優遇策によって実際の法人税率は半分以下に落ちます。

またすべてのタックスヘイブンに共通しますが、キャピタルゲイン税はゼロです。つまり、株の売買など投資によって儲けたお金について税金を課せられることはありません。

税制が優れているタックスヘイブンであるため、シンガポールには多くの富裕層が移住を考えます。事実、過去にはアメリカや中国、日本、ヨーロッパの金持ちがシンガポールに移住した例は非常に多いです。

キャピタルゲイン税がゼロであるため、必然的に金融が発達します。タックスヘイブンでは、ほぼすべての国で金融がメイン産業です。これはシンガポールについても同様です。

オフショア生命保険や株式投資には困らない

タックスヘイブンであるため、その他の先進国に比べるとシンガポールでの資産運用は優れています。シンガポールで最も一般的な投資法としては例えば以下があります。

- 生命保険

- 株式投資

資産運用のためにオフショア地域の生命保険を利用している人は多く、保険会社にお金を預けることによって資産が何倍にも増えます。生命保険は最もリスクの低い投資商品の一つであり、確実にお金が増えることが確約されています。生命保険の場合、リスクなしに年利4%でお金が増えます。

シンガポールに住んでいる人のみシンガポール国内の生命保険を購入することができます。非居住者は無理であるものの、シンガポール在住者・駐在員はシンガポールの生命保険を自由に購入できるのです。

また株式投資も自由に行うことができます。タックスヘイブンである以上、株での投資先は無数に存在します。シンガポールの証券会社を利用することによって、あらゆる国へ投資できるようになります。

シンガポールは保険以外、海外オフショア投資が微妙

それではシンガポールの金融商品が最高レベルかというと、残念ながらそうではありません。オフショア地域であるため、前述の通りその他の先進国に比べると優れた金融商品が多いです。ただタックスヘイブンの国の中で比較すると、シンガポールの金融商品は劣ります。

通常、タックスヘイブンは多くの外国人に対して金融商品を販売しています。当然、外国人にはその国の非居住者を含みます。

一方でシンガポールの場合、前述の通りシンガポール在住者でなければシンガポール国内の投資商品を購入することができません。銀行口座開設や保険商品の購入、証券口座の開設を含めてシンガポールに住んでいる必要があります。

そのためシンガポールで金融産業が盛んとはいっても、内需だけで成り立っています。一般的なオフショア地域のように、非居住者の外国人に対して広く金融商品を販売しているわけではないのです。

市場が小さいため、優れたオフショア投資の商品はほとんどありません。あるにしても生命保険だけです。つまりシンガポールについて、生命保険以外は投資商品としての魅力が薄いといえます。

オフショア地域だが規制の厳しいシンガポール

シンガポールはタックスヘイブンの中でも非常に規制が厳しい国として知られています。他のオフショア地域のように世界中の金融商品が集まっているわけではありません。

シンガポール在住者・駐在員に対しての金融サービスしかないため、これについては当然といえます。世界中に存在するファンドにとって、シンガポールで許可を得ようとしても規制が厳しく、さらにはシンガポール在住者という非常に少ない人口しかターゲットにできないので登録する意味がありません。

またシンガポールに存在するプライベートバンクを利用するにしても、3ミリオンドル(約3億円)以上のお金を預ける必要があります。しかも、プライベートバンクとはいっても資産運用が行われることはなく、世界に存在する優れた投資商品を購入できるわけではありません。

シンガポールに住んでいる人であれば、シンガポールは金融が発展している優れた国という認識をもっている人が多いです。これについては正しいですが、他のタックスヘイブンの国に比べると商品内容は圧倒的に劣ります。

事実、前述の通り生命保険以外に優れた金融商品はシンガポールには存在しません。例えばヘッジファンドに対して低額で投資し、年利20~30%を目指すなどを実現するのは無理です。他のタックスヘイブンでは可能ですが、シンガポールでそうした投資商品は存在しないです。

シンガポールへの株式投資はやめるべき

なお中には、シンガポールの株式を購入しようと考えている人がいるかもしれません。シンガポール在住者に限らず、株式投資であれば世界中どのような人であっても投資することができます。その中でも、シンガポールに住んでいる人であれば、シンガポールの会社の株を購入することを考えるのです。

ただやめたほうがいいです。理由は単純であり、シンガポールの株式市場はまったく成長していないからです。シンガポールが先進国であり、高度に成長しているのは事実です。ただ株式という点でいうと、投資すると高確率で失敗します。

参考までに、以下はシンガポールST指数(シンガポールの代表的な株式指標)の過去10年間のチャートです。

このように、10年間でまったく株価が上昇していないことが分かります。この事実を確認すれば、なぜシンガポールの株式へ投資すると失敗しやすいのか理解できます。あなたがプロの投資家であれば問題ありませんが、素人投資家なのであればほぼ確実に投資に失敗します。

シンガポールの株やREIT(不動産)へ投資するのではなく、通常は米国株へ投資するのが一般的です。同じ10年間であっても、米国株では3倍以上に株価が上昇しています(S&P500の場合)。いずれにしても、シンガポールの株を購入するのはやめましょう。

ヘッジファンドは存在するものの、簡単には投資できない

このように、金融商品という意味では素人投資家にとってシンガポールは魅力が薄いです。生命保険は優れているものの、他に投資するべき優れた金融商品がありません。また株式投資であれば、シンガポールに限らずどの国であっても可能であり、シンガポール在住者だからこそ可能な投資手法ではありません。

もちろん低税率の国であるため、シンガポールにはヘッジファンドが存在します。

ただこれらのヘッジファンドへ直接投資するのは非常にハードルが高く、通常は「ファンドへ投資するためのオフショア口座」を開設します。ただシンガポールでは、ヘッジファンドへ投資できる一般人向けのオフショア口座を作ることができません。

・シンガポール以外への海外投資なら高利回りが可能

一方でシンガポールではなく、その他のオフショア地域で販売されている投資商品であれば優れた利回りが可能です。

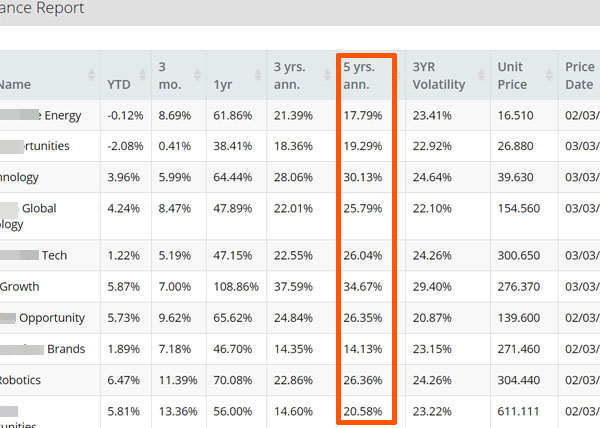

参考までに私が実践しているオフショア投資の場合、ケイマン諸島籍の金融機関を利用してファンドへ投資しています。ケイマン諸島は有名なタックスヘイブンの一つです。以下は実際の私の管理画面です。

このように私は10のファンドへ分散投資し、過去5年間の利回りは平均24.1%です。

シンガポールの場合、タックスヘイブンではあっても金融規制があるため、世界中の優れたファンドへ投資できるわけではありません。そのためこうした利回りを生み出すのはほぼ不可能です。一方で他のタックスヘイブンへ投資する場合であれば可能です。

他のタックスヘイブンで海外投資をするとお金が増える

シンガポールの在住者や駐在員は海外投資を考えなければいけません。日本やドイツ、フランスなどの先進国に比べると優れた金融商品がたくさんあるのは事実です。また海外送金をするにしても自由です。

ただ優れた金融商品があるとはいっても生命保険に限られます。また生命保険は一般的に年利4%ほどなので、年利10%以上にて優れた資産運用が可能な投資商品はシンガポールにありません。株式投資であれば年利10%以上は可能ですが、プロの投資家でなければ無理です。

そのため素人投資家が効率よく資産運用する方法としては、他のタックスヘイブンへの海外投資を考える必要があります。事実、シンガポール人であったとしても、知識のある人ほど他のタックスヘイブンへ海外投資をして資産を増やしています。

シンガポールで資産運用を考えるとき、シンガポール国内には生命保険以外に優れた金融商品が存在しないことを理解しましょう。特に年利10%以上を考えている場合、他のタックスヘイブンにて海外投資をする必要があります。

オフショア投資であれば、「20年で2倍以上の元本確保投資」や「年利10%以上の投資」、「30年で資産が18倍以上に増えるヘッジファンド投資」などが可能です。ただ、このときはIFA(代理店)を経由しなければオフショア金融機関と契約できません。

しかし、実際のところ紹介者・代理店によって投資成績が大きく異なります。さらにいうと、紹介者がダメな場合、詐欺まがいの投資方法を提示されたり、途中で連絡が取れなくなったりします。これでは資産運用どころではありません。

そこで、当サイトでは「オフショア投資の相談に乗り、最適な投資プラン」を提案します。年利10%以上での資産運用や元本確保での低リスク投資、オフショア生命保険を用いた確実な資産増、ヘッジファンド利用などさまざまな投資が可能です。

相談依頼は全国対応(全世界対応)にて24時間365日、受け付けています。海外積立投資で最重要なのが「どの紹介者から加入するのか」であり、これによって年利はまったく異なります。そこで、オフショア投資信託やオフショア保険(生命保険)、ヘッジファンド投資を含めて、ヒアリング後にあなたにとって最も優れる投資法を紹介します。

Youtubeでの投資情報

Twitterでフォローする