会社経営している人では、法人内に貯まっているお金を利用して資産運用したいと考えるのは普通です。法人税を支払った後の利益を利用して資産運用すれば、さらにお金が増えていきます。

法人が資産運用する場合、正しいやり方があります。個人とは異なり、できるだけリスクを取らない方法によって資産運用するべきなのが法人です。設備投資など高額なお金が必要になったとき、リスクの高い投資方法では、お金が減っている可能性もあるからです。

一般的に資産運用というと、株・投資信託(ETF)を利用した投資を考えがちです。ただ、会社の場合はヘッジファンドを利用するなど、株以外の投資も視野に入れるようにしましょう。個人では株へ投資するのが優れるものの、法人は他の方法が最適なのです。

そこで法人にとって優れる投資法の種類やポートフォリオの作り方を解説していきます。

個人と違い、法人はリスクの高い投資を避けるべき

個人が投資をする場合、リスクの高い投資をするのは優れています。ハイリスクの投資とは、要は株式投資になります。FXや仮想通貨など、さらにリスクの高い投資方法はあるものの、個人投資家にとって一般的な投資先は株・投資信託(ETF)です。

リスクを取らなければ、資産を増やすことはできません。そのため、個人投資家は積極的にリスクを取るべきです。例えばアメリカのトップ500社へ投資するS&P500を利用すれば、平均年利7~9%で資産運用できることが広く知られています。

ただ個人とは異なり法人の場合、個別株や投資信託を利用するのはおすすめしません。あなたの会社が投資会社なのであれば例外的に問題ないものの、一般的なビジネスをする会社なのであれば、株式投資による資産運用は不適なのです。法人はリスクの高い投資法を避けるべきだからです。

個人が余裕資金を利用して投資する場合、15年や20年など長期投資をするのが一般的です。一方で法人の場合、数年後に急に高額なお金が必要になる可能性があります。その場合は投資資金を現金に換えなければいけません。

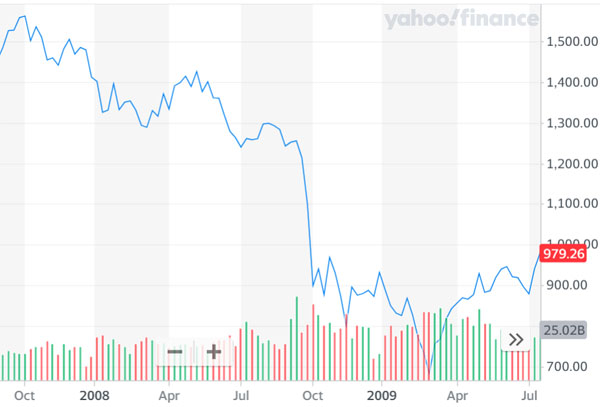

ただ株式投資の場合、大不況によって資産価値が半分以下に減るのは普通です。例えば以下は、リーマンブラザーズ破綻の前後での株価推移です。

S&P500の株価推移を掲載しています。このように、株価は半分以下に減っています。法人がハイリスクの投資をするべきではないのは、必要なお金を引き出そうと思ったとき、資産価値が大きく減っている可能性があるからなのです。

個人であれば、長期投資によって株価が上昇するのを待てばいいです。一方で法人の場合、高額なお金が急に必要になることは多く、株価の値上がりを待つ時間がない場合がほとんどです。こうした事情から、会社経営者にとって個別株や投資信託の利用はおすすめしません。

株・投資信託の比率が高いポートフォリオを避けるべき

もちろん1~2年ほどの短期売買目的であれば、株式投資をしてもいいです。ただ一般的には、ここまで述べた理由によって、法人は株式・投資信託への投資比率が高いポートフォリオを避けるようにしましょう。

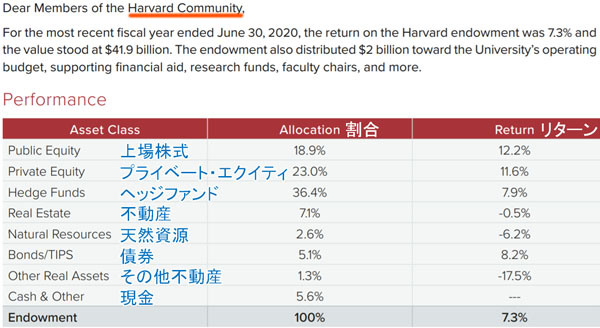

有名な法人では、投資会社を除き多くのケースで株への投資比率を少なくしています。例えば以下は、ハーバード大学が公開しているポートフォリオです。

ハーバード大学は平均年利10%のリターンを出していることで有名であり、名門大学の中でも優れた投資成績を残しています。

ハーバード大学のポートフォリオを確認すると、上場株式への投資割合は18.9%です。一方でヘッジファンドへの投資割合が最も多く36.4%です。投資方法の中でも株はリスクが高く、リスクを抑えるためにポートフォリオで株への投資割合を低くしているのです。

一括投資によって優れた資産運用ができる投資法を選ぶ

また法人が資産運用をするとき、他に理解するべきポイントがあります。それは、一括投資によって優れた資産運用を実現できる投資先を選ぶことです。

個人投資家にとって、優れた資産運用の方法が積立投資です。毎月、決まった金額を株式投資することによって、リスク分散しながら投資することができます。

一方で法人の場合、自由に会社のお金を使うことはできません。決算書を作成し、法人税を支払った後、会社の中に現金が残ります。決算後になって、ようやく「自由に使えるお金がいくらなのか」が分かるようになります。

要は、会社は法人税を支払った後のお金を利用して投資しなければいけません。その場合、決算後に残る高額な現金を利用して一括投資するのが優れています。会社で積立投資をしてもいいですが、その場合は少しずつ投資することになるため、投資していない期間が生まれ、機会損失となります。

また法人の場合、次の年も同じように利益を出せるかどうか分かりません。積立投資では、同じ額を毎月投資する手法です。将来の利益がどのようになるのか分からないため、法人では一括投資のほうが資産運用の方法として優れているのです。

会社に最適な資産運用の種類

これらを理解して、どのように法人が資産運用すればいいのか学ぶようにしましょう。法人にとって、考慮するべき投資法は以下になります。

- 低リスクのヘッジファンド

- オフショア生命保険

これらの投資法を利用することによって、低リスクで会社のお金を増やすことができます。途中での一部引き出しは自由であるため、法人にとって最適な投資法になります。

最も優れる投資先は低リスクのヘッジファンド

法人経営者が資産運用するとき、最も優れている投資先がヘッジファンドです。株や債券に何倍ものレバレッジをかけて投資するハイリスクのヘッジファンドではなく、低リスクのヘッジファンドへ投資しましょう。

日本に優れたヘッジファンドはありません。一方、税金がほとんどかからないタックスヘイブン(オフショア地域)を利用すれば、優れたヘッジファンドへ投資できます。

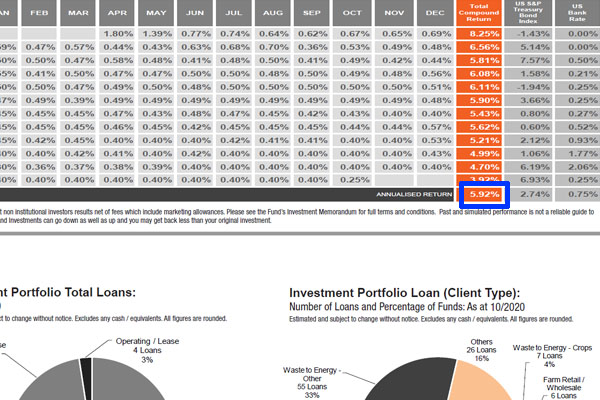

低リスクのヘッジファンドは株や債券へ投資しません。その代わり、つなぎ融資や住宅ローン、不動産、農業ローン、マイクロファイナンスなどを利用して顧客の資産を増やします。例えば以下は、農業ローンへ投資する低リスクのヘッジファンドです。

平均年利は5.92%であり、年間のボラティリティ(変動率)は0.75%です。また過去にマイナスリターンの年はなく、低リスクで資産を増やすことができます。オフショア投資口座を開設することによって、このヘッジファンドへ投資することができます。

ヘッジファンドへ投資する場合、投資方法は一括投資のみです。オフショア投資口座の開設には30,000米ドル(約300万円)以上の一括投資が必要になるものの、ヘッジファンドを利用することで低リスクにて会社の資産を増やせます。

長期の資産運用ならオフショア生命保険はおすすめ

一方、長期の資産運用をしたいと考える経営者もいます。その場合、オフショア生命保険を利用してもいいです。

日本に優れた生命保険はありません。一方でタックスヘイブンを利用すれば、優れた生命保険を購入できます。つまり、香港やケイマン諸島、アメリカなどのタックスヘイブンで販売されている保険商品を購入するのです。

法人契約で生命保険を利用する場合、終身保険によって高額な死亡保険金の受け取りを狙いましょう。つまりあなたが社長として会社経営しているときにお金を使うのではなく、将来の後継者にお金を残すために生命保険へ加入するのです。

数年後にお金を使うことを考えている場合、ヘッジファンドへ投資しなければいけません。オフショア投資口座の利用であれば、いつでもお金を引き出すことができ、低リスクにて資産を増やすことができます。

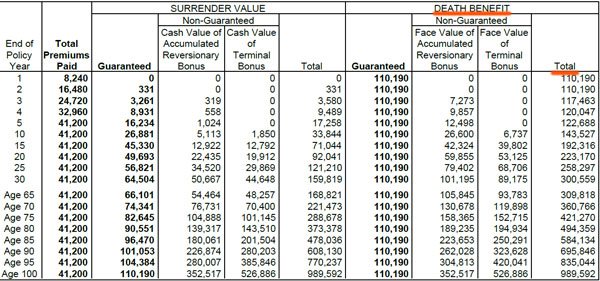

一方で使わないお金については、後継者のために生命保険を利用して法人資産を増やしておくというわけです。例えば以下は、私が31歳のときに41,200米ドル(約410万円)を一括投資し、オフショア生命保険へ加入したときの内容です。

この生命保険に加入後、解約返戻金と死亡保険金は以下のように増えます。

| 加入年数 | 解約返戻金 | 死亡保険金 |

| 20年 | 92,041ドル(約920万円) | 223,170ドル(約2200万円) |

| 30年 | 159,819ドル(約1600万円) | 300,559ドル(約3000万円) |

法人が生命保険を利用する場合、解約返戻金を目的に保険商品を購入する意味はありません。オフショア生命保険では、解約返戻金の平均年利は4%ほどです。つまりヘッジファンドへ投資するほうが平均年利は圧倒的に高く、資産運用の効率が良いです。

一方で死亡保険金であれば、例外的に高額なお金を受け取ることができます。そのためあなたが死亡したとき、後継者に高額なお金を残したい場合にオフショア生命保険が有効です。参考までに、家族経営の会社で子供や孫が会社を引き継ぐ場合、オフショア生命保険を利用する経営者が多いです。

なお先ほど提示した私の生命保険について、死亡保険金は以下のように増えていきます。

- 65歳:309,818ドル(約3,100万円)

- 75歳:421,270ドル(約4,200万円)

- 85歳:584,134ドル(約5,800万円)

- 95歳:835,044ドル(約8,400万円)

- 100歳:989,592ドル(約9,900万円)

私がいつ死亡するのか分かりません。ただ、このような高額なお金を残すことができます。私が支払ったお金は41,200米ドル(約410万円)であるものの、将来は数千万円のお金になるのです。

絶対に使わない余裕資金で高年利の積立投資を行う

これらヘッジファンドへの投資やオフショア生命保険を利用した後、それでも余裕資金が残っている場合、法人で積立投資をするのは問題ありません。

前述の通り、会社が株式投資をするのはおすすめしません。ただ個人と同じように、以下の条件を満たせる場合は例外的に個別株や投資信託(ETF)を利用して積立投資をするのは優れています。

- 15~20年以上の長期投資が可能

- 毎月、同じ額を投資できる

法人でこの条件を満たす必要があるため、高額なお金を積立投資するのはやめましょう。またリスクが高いため、ポートフォリオの中で株の比率を高くするのは避けるべきです。ただ株式投資は高利回りが可能なので、ポートフォリオのうち1~2割を株へ投資してもいいです。

法人の場合、ヘッジファンドやオフショア生命保険など、低リスクのポートフォリオを作らなければいけません。ただ、1~2割ほどハイリスクの投資商品をポートフォリオに入れるのは問題ないというわけです。

会社が資産運用するときのポートフォリオの組み方を理解する

法人に多くの現金がある場合、積極的に資産運用しましょう。銀行に現金を預けていてもお金が増えることはありません。一方で資産運用すれば、高利回りにて資産を増やすことができます。

ただ多くの経営者は資産運用の方法を間違えます。ポートフォリオのほとんどが個別株や投資信託になっているケースが多いのです。そうではなく、法人での資産運用では低リスクの投資商品へ投資するようにしましょう。

ただ個人投資家と同様に同じ額を毎月投資し、さらには長期投資できる場合、例外的に株へ投資することで資産運用してもいいです。ただ株への投資はハイリスクになるため、ポートフォリオのうち10~20%にしましょう。

法人が資産運用する場合、正しい投資方法があります。どの種類の資産運用が最適なのか理解して、会社のお金を増やすようにしましょう。

オフショア投資であれば、「20年で2倍以上の元本確保投資」や「年利10%以上の投資」、「30年で資産が18倍以上に増えるヘッジファンド投資」などが可能です。ただ、このときはIFA(代理店)を経由しなければオフショア金融機関と契約できません。

しかし、実際のところ紹介者・代理店によって投資成績が大きく異なります。さらにいうと、紹介者がダメな場合、詐欺まがいの投資方法を提示されたり、途中で連絡が取れなくなったりします。これでは資産運用どころではありません。

そこで、当サイトでは「オフショア投資の相談に乗り、最適な投資プラン」を提案します。年利10%以上での資産運用や元本確保での低リスク投資、オフショア生命保険を用いた確実な資産増、ヘッジファンド利用などさまざまな投資が可能です。

相談依頼は全国対応(全世界対応)にて24時間365日、受け付けています。海外積立投資で最重要なのが「どの紹介者から加入するのか」であり、これによって年利はまったく異なります。そこで、オフショア投資信託やオフショア保険(生命保険)、ヘッジファンド投資を含めて、ヒアリング後にあなたにとって最も優れる投資法を紹介します。

Youtubeでの投資情報

Twitterでフォローする