すべての投資家について、複利の力が非常に優れることを理解しています。複利の効果があるからこそ、投資によって高額な資産を作ることができるのです。

複利効果を利用するためには、必然的に長期投資をしなければいけません。長期投資をすれば、方法によっては「ほぼ100%の確率で資産を増やす」ことが可能です。積立投資や一括投資によって、資産を何倍にも増やすことができるのです。

単利ではほとんどお金が増えないものの、複利であればお金が増えるスピードが大きく上昇します。そこでシミュレーションを含めて、どのようにお金が増えるのか理解しましょう。

資産の値上がり益や配当を利用し、複利にてお金を増やすのはおすすめです。そこで、複利の力を利用する方法を解説していきます。

もくじ

単利と複利では資産運用の効果がまったく異なる

資産運用をするとき、単利と複利の2つの考え方があります。単利というのは、元本に対して特定の割合でお金が増えるケースが該当します。一方で複利の場合、資産運用で増えたお金に対して、さらに金利が加わることを指します。

例えば資産運用で既に資産が4倍になっている場合、さらに2倍になれば、合計で8倍になります。これが複利です。一方で元本のみに対して金利を得られるのが単利です。

例えば100万円を資産運用するとき、年利10%であれば単利と複利では以下のような違いが出ます。

・単利の場合

| 1年目 | 3年目 | 10年目 | 20年目 |

| 110万円 | 130万円 | 200万円 | 300万円 |

・複利の場合

| 1年目 | 3年目 | 10年目 | 20年目 |

| 110万円 | 133.1万円 | 259.4万円 | 672.7万円 |

このように、年数が経過するほど複利では資産増加のスピードが速くなります。単利では資産増加のスピードが変わらないものの、複利では加速度的に増えていくのです。

時間経過と共に資産増加が速くなるため、複利の効果を得るためには、必然的に長期投資をしなければいけません。長期間の投資が複利効果の大前提となるのです。

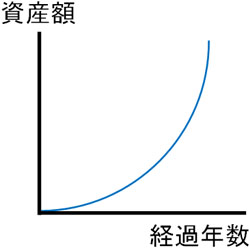

時間経過によって指数関数的に資産が増える複利の仕組み

それでは単利とは違い、なぜ複利では加速度的に資産が増えていくのでしょうか。この理由として、複利では指数関数になるからです。

高校数学では指数関数を学びます。指数関数では、以下のように時間が経過するほど(右へ行くほど)、資産の増加スピードが速くなるのです。

複利というのは、要は指数関数のことです。単利の場合、直線で資産が増えます。一方で指数関数(複利)では、上図のような曲線カーブで資産が増えます。そのため、長期投資をするほど資産増加のスピードが速くなるというわけです。

株や債券での値上がり益&配当で複利効果を得る

それでは、どのように複利の力を利用すればいいのでしょうか。複利の効果を得るために最も一般的な投資法としては、株または債券を利用しましょう。

株というのは、指数関数的に値上がりしていく性質があります。儲かる株というのは、すべてにおいて長期的に指数関数のグラフになっているのです。例えば以下は、アメリカのトップ500社へ投資するS&P500の株価推移です。

S&P500へ投資する場合、株価は指数関数的に上昇します。また過去60年以上の歴史を確認すると、平均年利は8~10%です(配当を含む)。そのため、投資の素人であっても平均利回り年8~10%は誰でも達成できます。

一方で低リスク投資をしたい場合、債券への投資を考える人もいます。債券の場合、株式のような値上がりは基本的にありません。債券価格は一定であり、変化はほぼないと考えましょう。

その代わり、債券では配当があります。例えばアメリカのハイイールド債(高利回り債券)へ投資すれば、配当利回りは年利4~5%になると広く知られています。債券だと利回りは年4~5%と株に比べると低めですが、配当によって複利運用が可能になります。

積立投資で資産運用する場合のシミュレーション

それでは、長期投資によって複利を利用すればどのように資産が増えていくのでしょうか。実際に指数関数で計算し、シミュレーションしてみましょう。

複利を利用すれば、2000万円の資産を作るのは難しくないことを理解できます。例えば株式投資をして、年利8%と低く見積もり、月3万円を積立投資する場面を考えてみましょう。このとき資産額は以下のようになります。

・月3万円(積立投資)、年利8%

| 経過年数 | 元本 | 資産額 |

| 10年 | 360万円 | 約552万円 |

| 20年 | 720万円 | 約1778万円 |

| 30年 | 1080万円 | 約4500万円 |

一方で債券へ投資し、年利4%での資産運用になる場合はどのようになるのでしょうか。この場合、以下のようになります。

・月3万円(積立投資)、年利4%

| 経過年数 | 元本 | 資産額 |

| 10年 | 360万円 | 約443万円 |

| 20年 | 720万円 | 約1104万円 |

| 30年 | 1080万円 | 約2089万円 |

このように非常に低リスクの投資で知られる債券投資であっても、複利を利用することによって効率的に資産を増やせることがわかります。

一括投資で資産運用すると複利の力は大きくなる

なお積立投資が一般的であるものの、一括投資による資産運用も可能です。積立投資の場合、毎月少しずつ投資金額を増やしていきます。ドルコスト平均法とも呼ばれており、株価が上がれば資産が増えますし、株価が下がれば安く株を買えます。そのため、株価が上がっても下がっても問題ありません。

一方で一括投資の場合、株価が上がることを祈らなければいけません。そのため積立投資に比べてリスクが高いものの、最初に高額なお金を投資するため、一括投資では複利の力が大きくなります。

そこで400万円の資金について、年利8%で資産運用する場面を考えてみましょう。以下のようになります。

・400万円(一括投資)、年利8%

| 経過年数 | 元本 | 資産額 |

| 10年 | 400万円 | 約864万円 |

| 20年 | 400万円 | 約1864万円 |

| 30年 | 400万円 | 約4025万円 |

積立投資の場合、月3万円の積み立てで20年後に約1104万円(元本720万円)です。一方で一括投資の場合、元本は400万円と圧倒的に少ないにも関わらず、資産額は約1864万円と積立投資のときよりも高額です。一括投資はリスクが高い分、リターンも大きいのです。

これは低リスク投資でも同様です。以下は元本400万円にて、年間利回り4%のときのシミュレーションです。

・400万円(一括投資)、年利4%

| 経過年数 | 元本 | 資産額 |

| 10年 | 400万円 | 約592万円 |

| 20年 | 400万円 | 約876万円 |

| 30年 | 400万円 | 約1,297万円 |

このように一括投資であれば、年利4%の低リスク投資であっても、20年後に約2.2倍、30年後に約3倍に資産が増えます。

正しく複利を利用すればリスクはほぼゼロになる

そのため正しく資産運用をすれば、複利の力によってリスクなくお金を増やすことができます。リスクがほぼゼロである理由としては、米国株で最も有名なインデックス(S&P500)へ投資することによって、平均年利8~10%が誰でも可能であると知られているからです。

もちろん株式投資であるため、不景気によって株価が下落することもあります。ただ大不況が来たとしても、長期投資を続けていれば損失リスクがないというわけです。

事実、S&P500に投資するのであれば、「30年以上を投資している場合、過去200年においてマイナスの資産運用になったケースは一度もない」ことが知られています。過去200年でマイナスがないということは、今後もそうしたケースは起こらないと考えるのが自然です。

つまり1~2年の短期投資では大きく損をする可能性があるものの、長期投資であれば資産が減る心配をする必要はありません。これが、複利による長期での資産運用を考えている人でリスクがほぼゼロである理由です。

投資の種類を間違えると資産運用に失敗する

ただ当然ですが、複利による資産運用が有効なのは、株価が上昇すると予測できるファンドを利用する場合に限られます。日本株のように、株価がまったく増えていない株へ投資しても資産を増やすことはできません。

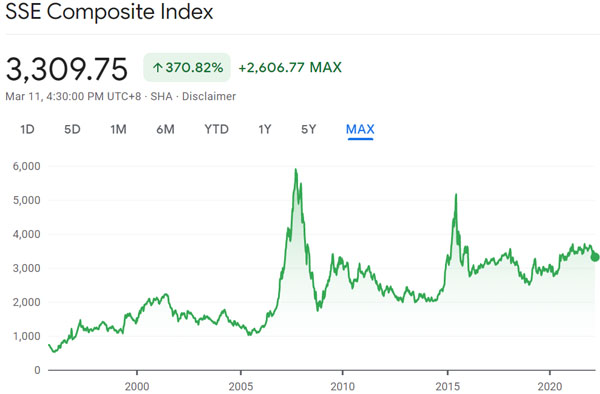

多くの人で株式投資や債券投資に失敗する理由は、価値が増えないダメな投資先を選ぶからです。例えば、中国株はまったく資産運用に向いていない投資先であり、以下のように株価はほぼ増加していません。

上海総合指数の値動きであり、このようなファンドへ投資しても複利によって資産を増やすことはできません。米国株以外に投資する場合、複利でお金を増やすどころか、複利で資産を減らすリスクが高いのです。

まずは、この事実を認識しましょう。複利の仕組みを利用できるのは、「将来の株価が上昇する場合」という前提条件があります。この前提が崩れると複利の力を利用できないため、ダメな投資先を選ばないことが必須です。

高利回り・高額資産を目指すならヘッジファンド投資

なお複利の仕組みを利用するにしても、一般的な投資法であれば年利8~10%が限界です。先ほど解説した通り、S&P500を利用することによって年利8~10%で資産を増やせるというわけです。

それでは、より高年利を狙うにはどのようにすればいいのでしょうか。最も一般的な方法としては、個別の小型株へ投資する方法があります。小型株の場合、株価が急上昇する可能性があります。一方で株価が大暴落するリスクもあります。

そのためプロ向きの手法ですが、素人の投資家であっても高年利が可能な投資の種類があります。それがヘッジファンドの利用です。税金がほとんどかからないタックスヘイブン(オフショア地域)を利用すれば、ヘッジファンドへ投資することができます。

要はプロに資産運用を任せるというわけです。オフショア投資口座の開設には3万米ドル(約300万円)以上の一括投資が必要であるものの、この方法であれば素人であっても高利回りでの資産運用が可能です。

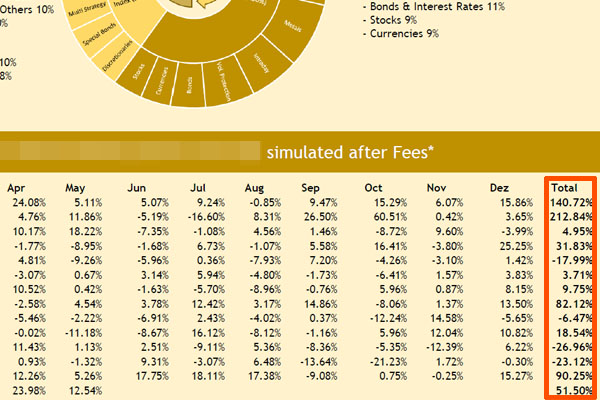

例えば以下は、株や債券、FX、商品先物などに対して投資をするハイリスク・ハイリターンのヘッジファンドです。

マルチストラテジー戦略のヘッジファンドであり、大きなマイナスリターンになる年はいくつもあるものの、平均年利は29.20%と非常に高いです。

参考までに、こうしたハイリスク・ハイリターンのヘッジファンドを利用する場合、平均年利を20%と非常に低く見積もったとしても、400万円を一括投資することによって以下のように資産が増えていきます。

| 経過年数 | 資産額 | 倍率 |

| 10年 | 約2480万円 | 約6.20倍 |

| 15年 | 約6164万円 | 約15.41倍 |

| 20年 | 約1億5296万円 | 約38.24倍 |

| 25年 | 約3億8160万円 | 約95.40倍 |

| 30年 | 約9億4952万円 | 約237.38倍 |

このように、億の資産を築けます。複利の仕組みを利用する場合、当然ながら高利回りの投資法であるほど資産運用によって増えるスピードは速くなります。そうした種類の中でも、ハイリスク・ハイリターンではあるものの、ヘッジファンドを利用すれば複利の効果はより強くなるというわけです。

ハイリスク・ハイリターンのファンド利用はリスクの高い方法でもあるため、すべての人にとっておすすめできる種類の投資法というわけではありません。ただ金融商品の中でも、ヘッジファンドを利用すれば高利回りが可能というわけです。

長期投資による複利での資産運用はおすすめ

単利に比べて、複利では非常に速いスピードでお金が増えるようになります。時間が経過するほど、資産運用によって膨れ上がる額が大きくなるのです。そこで積立投資または一括投資をすることによって、長期投資を考えましょう。

複利の力を利用するとき、投資対象として主に株と債券の2種類の方法があります。株を利用する場合、S&P500のようにほぼ確実に株価が増えるファンドを利用しましょう。また債券の場合、配当によって年利4~5%で資産運用するといいです。

なお、より高利回りを目指すのであればオフショア投資が優れています。ハイリスク・ハイリターンのヘッジファンドを利用することによって、不景気であっても複利にて高年利で資産を増やすのです。

こうした金融商品の種類や複利の仕組みを理解して投資をしましょう。複利の効果を得るには正しいやり方があります。優れたファンドを選び、長期投資で資産を増やすのは多くの人におすすめできるやり方です。そこで、どのように投資をすればいいのか理解して複利で資産を増やしましょう。

オフショア投資であれば、「20年で2倍以上の元本確保投資」や「年利10%以上の投資」、「30年で資産が18倍以上に増えるヘッジファンド投資」などが可能です。ただ、このときはIFA(代理店)を経由しなければオフショア金融機関と契約できません。

しかし、実際のところ紹介者・代理店によって投資成績が大きく異なります。さらにいうと、紹介者がダメな場合、詐欺まがいの投資方法を提示されたり、途中で連絡が取れなくなったりします。これでは資産運用どころではありません。

そこで、当サイトでは「オフショア投資の相談に乗り、最適な投資プラン」を提案します。年利10%以上での資産運用や元本確保での低リスク投資、オフショア生命保険を用いた確実な資産増、ヘッジファンド利用などさまざまな投資が可能です。

相談依頼は全国対応(全世界対応)にて24時間365日、受け付けています。海外積立投資で最重要なのが「どの紹介者から加入するのか」であり、これによって年利はまったく異なります。そこで、オフショア投資信託やオフショア保険(生命保険)、ヘッジファンド投資を含めて、ヒアリング後にあなたにとって最も優れる投資法を紹介します。

Youtubeでの投資情報

Twitterでフォローする