フィリピンに住んでいる人は多く、現地在住者や駐在員として活躍しています。フィリピンは東南アジアの中でも人口が多く、経済成長率が高いです。それでは、フィリピンに住んでいる人はどのように投資をすればいいのでしょうか。

実際のところ、フィリピン在住者・駐在員の多くは投資法を間違えます。フィリピン国内の金融商品を購入したり、フィリピン企業の株式へ投資したりすることを考えるからです。

この方法であなたの資産が増えることはありません。資産運用では、正しい方法を理解するからこそお金が増えます。

フィリピン在住者や駐在員が最も効率的に資産を増やす方法が海外投資です。つまり、フィリピン以外に投資しなければいけません。どのようにフィリピン国内での投資を避け、海外投資をすればいいのか解説していきます。

フィリピン国内での投資は魅力的でない

人というのは、いま住んでいる国を応援したいと考えます。その考えは素晴らしいですが、投資では「あなたの資産が増えるかどうか」という基準で判断しなければいけません。投資をしたにも関わらず、資産が増えなければ意味がありません。

また投資では、途上国は投資先として非常にリスクが高いことが知られています。当然、フィリピンで投資をするのはハイリスクです。それでいて、リターンは少ないです。途上国への投資はハイリスク・ローリターンなのが常識です。

フィリピンで投資をするとき、一般的にどのような資産運用があるのでしょうか。一般的には以下の投資法が知られています。

- 銀行での定期預金

- フィリピン企業への株式投資

誰でも可能な投資法としてはこれらが知られています。他にも不動産投資という手法があります。ただ不動産投資が可能な人は限られます。

銀行預金の金利は1%ほど

資産運用で最も一般的な方法が銀行での定期預金です。すべての国で銀行があり、定期預金を組むことができます。フィリピンであれば、フィリピンペソにて定期預金を組みます。

一般的にフィリピンの大手銀行で定期預金を組む場合、一年間の定期預金の利率は1%よりも低いです。年によって定期預金の利率は変わりますが、フィリピンで定期預金をしても利率は低いのです。

なお規模の小さい銀行を利用すれば、大手銀行に比べて利率は高くなります。ただ、新興国の定期預金では大手銀行を利用するのが一般的です。

また規模の小さい銀行を利用したとしても、定期預金の利率が6~7%以上になることはありません。ただ、定期預金以外で正しく資産運用をすれば、年利6~7%は簡単です。この基準と比較すると、フィリピンでの定期預金は資産運用の効率が非常に悪いです。

フィリピンの株価は成長していない

一方、フィリピンの株式に投資しようと考える人も多いです。資産運用の王道が株式投資であり、多くの人が株を購入しています。

ただ、フィリピンの株に投資をする人は素人です。正しい資産運用の方法を理解している人であれば、フィリピンの会社に投資することはありません。理由は単純であり、フィリピンの株式市場は成長していないからです。

参考までに、以下はフィリピン総合指数の過去10年の値動きです。

このように、過去10年で株価は大きく成長していません。これがフィリピンの株式に投資をするべきではない理由です。

株式投資で資産運用をするとき、米国株に投資をするのが常識です。例えばアメリカの株式であれば、同じ時期を比較したとき、過去10年で株価は3倍以上になっています(S&P500の場合)。

フィリピンの株式に投資をする場合、株価は上がるかもしれませんが、下がる確率も非常に高いです。そのためリスクが高く、資産運用に向いていません。フィリピンの株式へ投資するのは、お金を増やす目的では不向きです。

フィリピンペソの投資はリスクが高い

さらに、フィリピン国内の金融機関を利用するのは他にもデメリットがあります。それは、必ずフィリピンペソにて投資しなければいけないことです。

フィリピンで投資をする場合、銀行での定期預金や株式投資の他にも、不動産投資や生命保険の加入という方法もあります。ただ、これらの投資手法はすべてリスクが高いです。フィリピンペソにて投資をすることになるからです。

新興国の通貨すべてに共通しますが、こうした国の通貨は信用度が低いです。つまり、通貨としての価値が低いです。また世界的な不況の場合、新興国の通貨は特に価値が低くなりやすいです。

一方で米ドルは世界で最もシェアが高く、信用されています。アメリカの経済は世界で最も優れているため、短期的にドルの価値が下がることはあっても、長期的にドル安になることはありません。世界中の投資家が米ドルで投資をしているのはこうした理由があります。

お金の受け取りはフィリピンの銀行のみ

そのため、フィリピンペソではなく米ドルで投資をしなければいけません。信用されていない通貨ではなく、信用度の高い米ドルで資産運用するのです。

またフィリピン国内の金融商品を利用する場合、フィリピンペソでの投資になるだけでなく、お金の受け取りもフィリピンペソになります。つまり、お金の受け取りが可能なのはフィリピン国内の銀行だけです。

フィリピンにずっと住む人であればいいですが、実際のところ100%の確率でフィリピンに永住する人は少ないです。フィリピン人でさえ、出稼ぎのために海外へ住むのは普通です。これが駐在員であれば、必ずどこかの時点で他の国に引越しすることになります。

そうなると、投資したお金を戻すときにフィリピン国内の銀行しか受け取り対応できず、お金を自由に使うことができないため困ってしまいます。フィリピン国内で投資をするとお金が増えないだけでなく、投資をやめてお金を戻すときもトラブルに遭います。

オフショア投資は米ドルにて投資可能

そこで、フィリピン在住者・駐在員が資産運用をするとき、必ず海外投資を選択しましょう。海外投資以外、フィリピン在住者が効率的に資産を増やすことはできません。

海外投資の中でも、最も効果的な投資方法がオフショア投資です。シンガポールや香港など、世界には税金がほとんどない地域があります。この地域をタックスヘイブン(オフショア地域)と呼びます。タックスヘイブンで資産運用するのがオフショア投資です。

オフショア投資の場合、基軸通貨である米ドルで投資することになります。

また投資したお金をあなたの銀行口座に振り込むとき、全世界すべての銀行で受け取り可能です。受取通貨は米ドルに限らず、フィリピンペソや日本円、タイバーツなどあらゆる通貨を指定できます。

世界中の人がタックスヘイブンで販売されている金融商品を購入します。そのため米ドルでの投資に対応しているのは当然として、投資会社は世界中すべての銀行に振り込みしてくれます。

年利10%以上にて資産運用できる

それでは、オフショア投資ではどのような投資が可能なのでしょうか。オフショア投資には種類があります。リスクがほぼない元本確保の商品があれば、高利回りを目指す投資商品もあります。

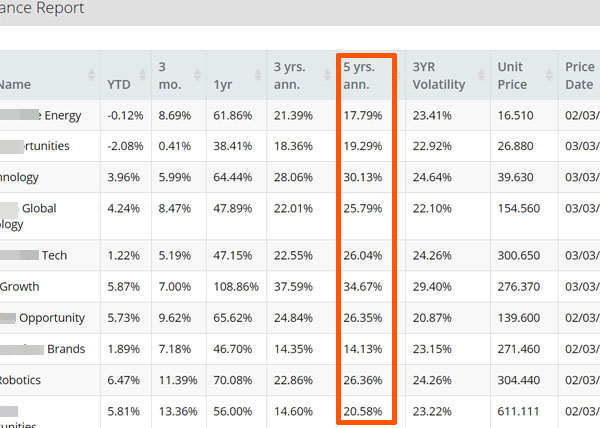

高利回りを目指す投資商品の場合、年利10%以上が可能です。例えば私の場合、オフショア保険会社を利用してオフショア投資をしています。以下は実際の投資結果です。

ファンドの年利を平均化すると、過去5年で平均年利が24.1%となっています。フィリピン国内での投資でこの利回りは無理ですが、オフショア投資であれば可能です。

なおオフショア投資は一般的に積立投資をすることになります。ただオフショア投資の中には、一括投資が可能な投資商品もあります。こうした投資商品では、ヘッジファンドへ投資することによって資産運用することになります。

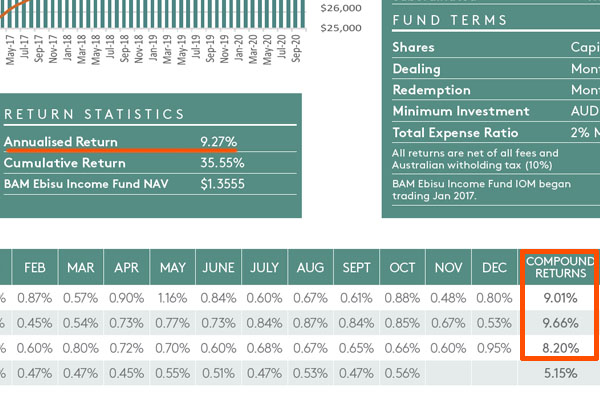

例えば以下はオーストラリアの不動産へ投資するヘッジファンドです。

このように、平均年利は9.27%です。不動産への投資なので、景気に左右されません。つまり、世界的な不況があったとしても利回りが低くなることはありません。

もちろん年利20~30%にて、ハイリスク・ハイリターンを目指せるヘッジファンドも存在します。一方、このように低リスクにて年利10%ほどを得られるヘッジファンドもあります。

海外投資をするとき、証券会社に口座開設をして外国の株式に投資をしても高い利回りを実現するのは難しいです。一方、タックスヘイブンに登録されているファンドへ投資すれば、高い利回りを実現できるようになります。

フィリピン在住者はオフショア投資をするべき

フィリピンに住んでいる人の多くはフィリピン国内での投資を考えます。その結果、正しい資産運用ができません。場合によっては、フィリピンの株式に投資をすることで資産を減らしてしまいます。

そこで必ず海外投資をしましょう。海外投資であれば、フィリピンペソではなく米ドルで投資することができます。またお金の受け取りはフィリピンの銀行だけでなく、世界中すべての銀行に対応しています。受取通貨も自由に選べます。

また海外投資の中でも、効率的に資産を増やせる方法がオフショア投資です。そこで、タックスヘイブンへ投資をすることで資産を増やしましょう。

フィリピン国内で投資をしてはいけません。フィリピン在住者・駐在員はフィリピン国内の金融商品ではなく、海外の金融商品を購入するようにしましょう。

オフショア投資であれば、「20年で2倍以上の元本確保投資」や「年利10%以上の投資」、「30年で資産が18倍以上に増えるヘッジファンド投資」などが可能です。ただ、このときはIFA(代理店)を経由しなければオフショア金融機関と契約できません。

しかし、実際のところ紹介者・代理店によって投資成績が大きく異なります。さらにいうと、紹介者がダメな場合、詐欺まがいの投資方法を提示されたり、途中で連絡が取れなくなったりします。これでは資産運用どころではありません。

そこで、当サイトでは「オフショア投資の相談に乗り、最適な投資プラン」を提案します。年利10%以上での資産運用や元本確保での低リスク投資、オフショア生命保険を用いた確実な資産増、ヘッジファンド利用などさまざまな投資が可能です。

相談依頼は全国対応(全世界対応)にて24時間365日、受け付けています。海外積立投資で最重要なのが「どの紹介者から加入するのか」であり、これによって年利はまったく異なります。そこで、オフショア投資信託やオフショア保険(生命保険)、ヘッジファンド投資を含めて、ヒアリング後にあなたにとって最も優れる投資法を紹介します。

Youtubeでの投資情報

Twitterでフォローする