海外積立投資は、日本では実現不可能なほどの高利回りが可能です。そうしたオフショア金融機関の一つにコーンヒル(Cornhill)があります。

ただ、オフショア投資は海外で投資活動をすることになるため、実際どのような利回りになるのか理解していない人は多いです。また金融機関によっては手数料が非常に高く、加入できるIFA(代理店)も少なく利便性が良くないケースがあります。

これについて、コーンヒルはどうなのでしょうか。結論からいうと、コーンヒルとは絶対に契約してはいけません。手数料が異常なほど高く、元本割れすることがほぼ確実だからです。

もし、既にコーンヒルを契約している場合はすぐに解約しましょう。ここでは「なぜ、コーンヒルの評判・口コミが悪く契約に値しないのか」について、その理由を解説していきます。

ルクセンブルクにあるコーンヒル(Cornhill)

まず、コーンヒル(Cornhill)はどのような会社なのでしょうか。これについて、ルクセンブルクに籍を置く会社になります。

世界には税金がほとんどかからないタックスヘイブン(オフショア)と呼ばれる地域がいくつも存在します。ルクセンブルクはタックスヘイブンの一つであり、そこで資産運用する会社がコーンヒルになります。

・分別管理により資産が守られる

このときコーンヒルで積立投資をする場合、資産が分別管理されることになります。つまり、仮にコーンヒルが倒産したとしても資産は守られます。

ただ重要なのは、「投資元本が守られるわけではない」ことです。あくまでも、時価総額での資産が保全されます。そのため投資でマイナス運用になっているとその分だけ資産は目減りしてしまうと考えるようにしましょう。

利率・利回りが悪くてもIFA(代理店)を変更できない

なお、このとき「どれくらいの運用利回りになるのか」については、どのようなファンドへ投資するのかによって違ってきます。

コーンヒルを含め、金融機関はファンドを保有しているだけになります。日本でも証券会社で投資するとき、「世界株」「新興国株」「不動産」「金」などさまざまなファンドがあり、その中から好きなものを自分で選ぶようになります。

これはコーンヒルも同様であり、どのファンドへ投資するのかはIFA(代理店)が指示を出すようにします。

ただ日本人の場合、コーンヒルで加入できるIFA(代理店)は一つしかありません。そのためIFAの資産運用が下手であり、あまり利率が良くなかったとしても変更することができません。

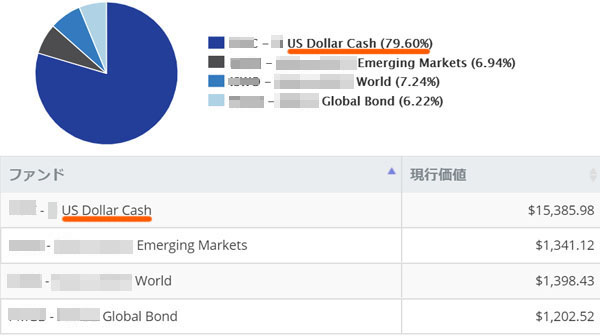

私についても、コーンヒルではなく別の金融機関での投資になりますが、最初のオフショア投資で以下のようなポートフォリオになっていました。

ここにある通り「US Dollar Cash:79.6%」となっており、ファンドへ投資されず現金で約8割を保有している状態でした。これが何年も続いており、完ぺきな機会損失の状態でした。そこでIFAへ変更し、いまでは問題なく年利10%ほどを実現できています。

しかしコーンヒルだと、日本人が選択できるIFAが一つしかないため、代理店に不満があったとしても変更することができません。これについては、非常に大きなデメリットだといえます。

ニューライフスタイル(New Lifestyle)は手数料が高い

ただ、IFA(代理店)が一種類だけとはいっても、運よくその代理店の運用利回りが優れていれば問題ないです。

しかしながら、コーンヒル(Cornhill)ではたとえ代理店が優れていたとしても資産運用による利益が出ず、ほぼ確実に元本割れするようになっています。これには、高額すぎる手数料が関係しています。

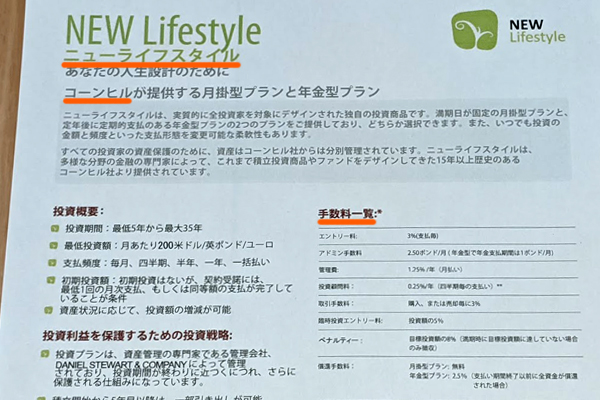

コーンヒルの場合、ニューライフスタイル(New Lifestyle)という投資商品で契約することになります。ただニューライフスタイル(New Lifestyle)の手数料が異常なほど高いのです。

知識のない人だと、「ニューライフスタイル(New Lifestyle)の手数料は低い」と契約を勧められます。ただ、実際にその中身を見ると、購入手数料だけでも8.6%と異常な数字になっています。これらの手数料について、実際にコーンヒル(Cornhill)が以下のように公開しています。

資料の中身について、具体的にどうなっているのかを確認していきます。

事務手数料:年間30ポンド

コーンヒル(Cornhill)でオフショア投資をする場合、毎月2.5ポンドの費用がかかります。そのため、年間にして30ポンド(約4,000円)です。

ただ、30ポンドとはいっても積み立てを何年も継続していくことになるため、年間30ポンドの事務手数料については無視をできるほど運用資金に対する割合は小さくなります。そのため、そこまで気にする必要のない手数料だといえます。

その他のオフショア金融機関でも事務手数料は発生するため、これについてはどの海外積立投資でも必要なお金になります。

管理手数料と投資顧問料:年間1.5%

なお、金融機関は手数料が主な収入源の一つになるわけですが、コーンヒルでも年間の管理手数料がかかるようになります。このときの費用が年間1.25%です。

全資産に対して年間1.25%であるため、その他の金融機関に比べると管理手数料は抑えられているといえます。

また、これに加えて投資顧問料が年間0.25%必要になります。そのため、「1.25%(管理手数料) + 0.25%(投資顧問料) = 1.5%」が年間の手数料合計です。

保有資産に対して毎年1.5%の手数料になりますが、オフショア投資は年利10%以上を目指します。すべてはIFA次第にはなりますが、それに比べると1.5%の数字は低いといえます。

購入手数料(スプレッド)が異常に高い:支払額の6%

「コーンヒルの手数料が安い」というのは、多くの人が上記の事務手数料(年間30ポンド)と管理手数料(年間1.5%)で判断しているからだといえます。確かに、この部分だけであればオフショア投資の中でも非常に手数料率が低いといえます。

実際、手数料が低いといわれている金融機関であっても手数料率は年間2.5%ほどになります。

ただ実際には、コーンヒルの手数料率は異常なほど高額になっています。これには、支払額の6%を取られる購入手数料(スプレッド)の存在があります。「エントリー料3% + 取引手数料3% = 6%」という内容になっています。

一般的なオフショア投資では、投資するに当たって購入手数料はゼロです。そのため例えば10万円を投資すれば、そのまま10万円が金融機関へ振り込まれます。しかしコーンヒルの場合、6%もの高額な購入手数料が発生します。

クレジットカード手数料が2.6%

さらにいうと、購入時の手数料はそれだけに留まりません。オフショア投資ではクレジットカード払いが一般的ですが、コーンヒルでは毎回2.6%のカード決済手数料を取られるようになります。以下はコーンヒルの別のパンフレットですが、ここにもカード手数料について明記されています。

その他の金融機関であれば、クレジットカード手数料をゼロに設定していることはよくあります。ただコーンヒルの場合、高額な決済手数料が発生するのです。

そのため購入手数料と合わせると「6%(購入手数料) + 2.6%(カード手数料) = 8.6%」にもなります。10万円をクレジットカード決済したとしても「10万円 × 8.6% = 8,600円」ものお金が毎回消えることになります。

たとえ年利10%以上が可能だったとしても、プラス運用のときがあればマイナス運用の年もあります。それなのに年間の管理料1.5%に加えて、投資額の8.6%も取られていてお金が増えるはずがありません。コーンヒルでは、このように手数料があり得ないほど高いのでほぼ元本割れするようになっています。

コーンヒルを勧める紹介者は全員詐欺

こうした事実を認識したとき、コーンヒル(Cornhill)には絶対に加入するべきではない理由が分かると思います。

確かにオフショア投資で年利10%以上を目指すのは本当かもしれません。ただ、異常なほど手数料が高いのでほぼ確実に元本割れします。参考までに、海外積立投資で有名な他の金融機関は以下のような手数料率になっています。

- インベスターズトラスト:年間2.5%ほど

- ロイヤルロンドン(RL360°):年間3%ほど

またこれらのオフショア投資会社では購入手数料はないですし、クレジットカード手数料も発生しません。単純に年間手数料の分だけ徴収されます。

それに比べると年間手数料に加えて、さらに投資金額の8.6%も取られるコーンヒルがどれだけ異常な手数料率か理解できると思います。

コーンヒル(Cornhill)に加入してもいいですが、あなたの資産は高確率で減少します。そうした金融商品を勧める人は確実に詐欺に近いので、絶対に加入しないようにしましょう。

将来の年金を諦め、税金なしで解約するべき

ただ、既にコーンヒル(Cornhill)へ代理店経由で加入してしまっている人もいます。その場合、勉強代だと考えていますぐ解約するようにしましょう。

コーンヒルによって将来の年金を作れると夢を描いたとしても、実際には満期を迎えたときに元本割れするリスクが非常に高く、むしろ現金のまま保有していたほうがよかったといえます。

このとき、コーンヒル(Cornhill)で投資をするにしても手数料の分だけほぼ元本割れのため、税金を心配する必要はありません。投資で稼いだときだけ税金を取られるため、マイナス運用で税金は発生しないのです。

もちろん解約手数料もあるため、どれだけお金が返ってくるのかは不明です。ただ、傷口を広げないためにもいますぐ契約をストップしなければいけません。

コーンヒル(Cornhill)は非常に評判・口コミが悪い

正しくオフショア投資をすれば、優れた利回りを実現できます。ただ、やり方を間違えてコーンヒル(Cornhill)に投資すると失敗するようになります。

海外積立投資は外国籍の金融機関へ投資するため、よく分からない状態で投資をしてはいけません。特に「コーンヒル(Cornhill)の紹介者=詐欺」であることはしっかりと理解しましょう。確実にあなたの資産が減るからです。

いくら優れた年利を実現できたとしても、それ以上に手数料で資産が目減りする将来が待つようになるのがコーンヒルです。また契約できるIFAが一つだけであることも、契約に値しない理由です。

確かにオフショア投資は優れた手法ですが、多くの詐欺業者が混じっているのも事実です。もちろん騙す人が最も悪いですが、あなた自身も詐欺に引っかからないように注意して、確実に資産を増やせるオフショア投資を実施しましょう。

オフショア投資であれば、「20年で2倍以上の元本確保投資」や「年利10%以上の投資」、「30年で資産が18倍以上に増えるヘッジファンド投資」などが可能です。ただ、このときはIFA(代理店)を経由しなければオフショア金融機関と契約できません。

しかし、実際のところ紹介者・代理店によって投資成績が大きく異なります。さらにいうと、紹介者がダメな場合、詐欺まがいの投資方法を提示されたり、途中で連絡が取れなくなったりします。これでは資産運用どころではありません。

そこで、当サイトでは「オフショア投資の相談に乗り、最適な投資プラン」を提案します。年利10%以上での資産運用や元本確保での低リスク投資、オフショア生命保険を用いた確実な資産増、ヘッジファンド利用などさまざまな投資が可能です。

相談依頼は全国対応(全世界対応)にて24時間365日、受け付けています。海外積立投資で最重要なのが「どの紹介者から加入するのか」であり、これによって年利はまったく異なります。そこで、オフショア投資信託やオフショア保険(生命保険)、ヘッジファンド投資を含めて、ヒアリング後にあなたにとって最も優れる投資法を紹介します。

Youtubeでの投資情報

Twitterでフォローする