投資詐欺で最も頻繁に行われる手法としてポンジスキームがあります。ねずみ講と方法が似ており、ポンジスキームでは多くの人から投資マネーを集め、多額の資金が集まった後に投資の主催者は銀行からお金を引き出して消えます。

それでは、どのようにしてポンジスキームかどうかを見極めればいいのでしょうか。投資詐欺の手口はどのようになっているのでしょうか。

ポンジスキームの仕組みや特徴、防ぐ方法を事前に理解しておけば、投資詐欺に遭う可能性を低くすることができます。

投資詐欺を避けるため、どのように対策をすればいいのか理解しましょう。そこで、ポンジスキームの手口や内容、見分け方、対策について解説していきます。

典型的な投資詐欺であるポンジスキームの仕組み

投資詐欺の方法はいくつかあります。その中でも最も一般的な方法がポンジスキームです。100年前から行われている手法であるものの、投資詐欺の9割以上がポンジスキームであり、ほとんどの投資詐欺で利用されています。

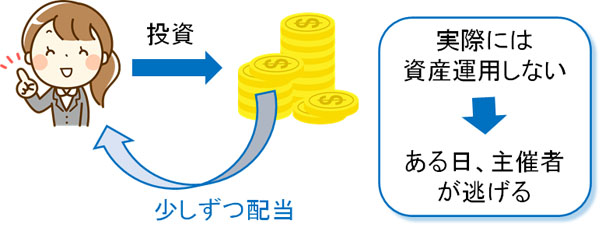

ポンジスキームでは、投資家から多額の資金を集めます。その後、少しずつ配当を出すことによってお金を返していきます。

ただ実際には株や債券に投資をしておらず、資産運用していません。投資家から集めたお金を配当として少しずつ返済している状態です。つまり、ある時点で必ず元本の返済ができなくなります。そこである日、主催者は銀行からすべてのお金を引き出して逃げます。

こうして、投資家のお金はすべて消えます。ポンジスキームでは投資したお金を持ち逃げされ、元本が返ってこないのです。

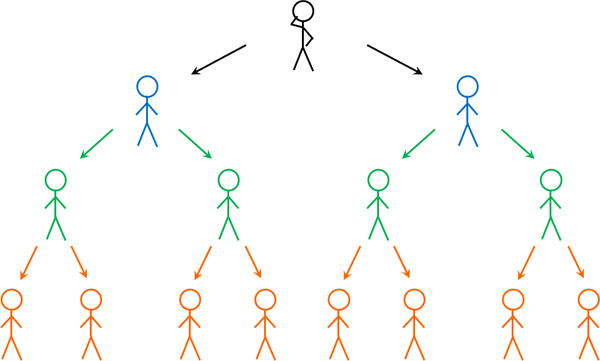

ねずみ講と似ており、ネットワークビジネスでも広く利用される

ポンジスキームでは多くの場合、ねずみ講の仕組みを採用しています。つまり投資家を集めるため、他の人に紹介料を支払って投資マネーを集めるのです。

ポンジスキームとねずみ講は異なります。ただねずみ講の仕組みによって、投資マネーを集めている投資詐欺の案件が多いのです。またねずみ講と構造が似ているネットワークビジネス(MLM)ではポンジスキームの詐欺案件が紹介されやすいです。

もちろんネットワークビジネスとは関係なく、知人からポンジスキームの投資詐欺案件を紹介されることも多いです。

投資詐欺ファンドの対策と防ぐための見分け方

それでは、投資詐欺ファンドの見分け方としては何があるのでしょうか。ポンジスキームによる被害を防ぐため、仕組みや内容を理解しなければいけません。

ポンジスキームを採用している投資詐欺では以下の特徴をもつことが多いと理解しましょう。

- 利回りが高い

- 情報公開がなく、投資先が不明

- 元本保証や毎月分配がある

それぞれの内容を確認していきましょう。

投資詐欺の案件は利回りが高い

すべての投資詐欺の案件は利回りが高いです。投資詐欺の場合、年利10%以上なのが一般的です。特に平均年利が40%以上の場合、確実に詐欺ファンドです。非常に高い年利を毎年実現するのは不可能です。

一方、「年利10~20%ほどを提供するファンド」は詐欺かどうかの見分けは難しいです。投資で年利10%を達成するのは非常に簡単だからです。有名なインデックスにS&P500があります。アメリカのトップ500社に投資をするのがS&P500であり、配当を含めると平均年利は10%ほどです。

またNasdaq100へ投資すれば年利13~15%が可能です。さらにいうと、平均年利20~30%のハイリスク・ハイリターンのヘッジファンドはたくさんあります。

そのため提示される利回りが10~30%の範囲であれば、必ずしも詐欺とは限りません。実際、優れた成績を出しているインデックスやヘッジファンドは存在します。ただいずれにしても投資詐欺の案件では、提示される利回りはどれも10%以上です。

情報公開がなく、何に投資をしているのか不明

優れた成績を出しているインデックスやヘッジファンドがあるなか、どのように詐欺ファンドを見分ければいいのでしょうか。この一つの方法として、情報公開されているかどうかを確認しましょう。

詐欺ではないファンドの場合、必ずファクトシートを公開しています。当然、どのような投資法によって資産運用をしているのかについても投資家に開示しています。

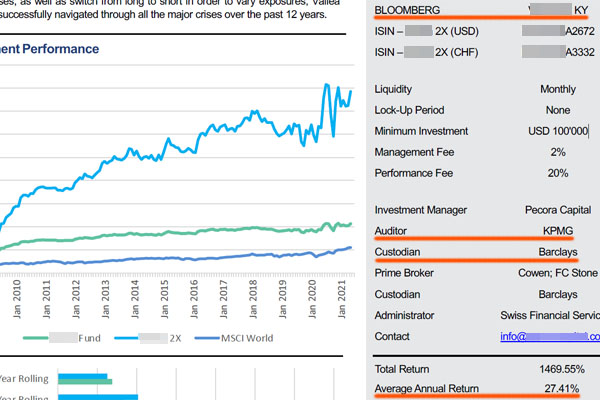

また詐欺ではないヘッジファンドの場合、Bloomberg(アメリカ大手の金融情報会社)に登録されています。また大手会計監査会社による監査を受けているため、ファクトシートにウソの情報を記すことはできません。要は、ファンドの透明性が高いです。

例えば以下は、平均年利27.41%のハイリスク・ハイリターンのヘッジファンドです。

平均年利27.41%だけみると詐欺ファンドに思えてしまいます。ただBloombergに登録されており、コードを入力するとファンドの情報が出てきます。また会計監査会社として4大会計事務所(Big4)の一つであるKPMGを雇っています。つまり、ファクトシートの情報はウソではありません。

一方で詐欺ファンドの場合、会計監査を受けていません。会計監査では実際の投資成績を監査会社に提示する必要があり、監査を受けると資産運用をしていないことがバレるからです。

またポンジスキームを採用しているファンドの場合、資産運用方法の詳細を明らかにしない場合がほとんどです。またファクトシートを提示したとしても、Bloombergへの登録がなかったり会計監査を受けていなかったりするため、資産運用の内容が本当かどうか判断できません。

要は、詐欺ファンドでは資産運用方法の詳細について第三者機関からの証明がありません。優れたファンドのように、本物の情報かどうか判断できないのです。

元本保証や毎月分配型の投資ファンドはすべて詐欺

他には、元本保証や毎月分配などを約束するファンドかどうかを確認しましょう。こうした約束をするファンドはすべて詐欺です。

投資で元本保証は不可能です。年利10%以上のリターンを得る場合、必ずリスクがあります。つまり、資産が減る可能性もあるのです。それにも関わらず、高利回りで元本保証なのは詐欺ファンドだからです。

また毎月配当を得られる詐欺ファンドも多いです。ただ毎月分配型の投資では必ず損をするようになっています。優れたファンドはすべて複利でお金が増えるようになっており、配当を毎月出すことはありません。元本を減らさずに毎月定額の配当を出すのは不可能なのです。

元本保証や毎月配当ができるのは詐欺ファンドだからです。ポンジスキームを採用するファンドは投資時の条件が良いため、こうしたファンドを避けなければいけません。

有名人であってもポンジスキームをする

なお、著名人であってもポンジスキームによって多くの人をだますことがあります。非常に有名な詐欺事件としては、バーナード・L・マドフによる投資詐欺があります。詐欺の被害額は650億ドル(約6兆5000億円)にもなりました。

バーナード・マドフはNasdaqの会長を務めた人物であり、彼が運用するファンドは信頼されていました。しかし、バーナード・マドフはポンジスキームによって投資マネーを集め、実際には資産運用をしていませんでした。

彼のファンドは年利10~12%であり、高利回りではありません。ただ多くの著名人や機関投資家が彼のファンドに投資しており、彼がNasdaqの元会長であったこともあり、多額の投資マネーが集まりました。

しかし2007年のサブプライムローンや2008年のリーマンショックによって資金の返済要求が相次ぎました。しかしポンジスキームによるファンドであるため、彼は資金の返済ができず、投資詐欺であることが判明しました。このように、過去に優れた実績を残している有名人であっても投資詐欺をします。

最も重要なのはファンドの透明性

なぜ多くの人は彼が詐欺ファンドを運営していることを見抜くことができず、多額のお金を投資してしまったのでしょうか。それは多くの人が彼の肩書を信用したからです。

前述の通り、投資詐欺かどうかを見極める重要なポイントの一つとしてファンドの透明性があります。その点、マドフの会社は大手監査法人による監査が行われていませんでした。そのため、本当に資産運用しているのかどうか判断することはできません。

彼は客に対して「資産が増えていると記されているレポート」を送り、実際には資産運用をしていませんでした。

監査を受けており、Bloombergなどに登録されている場合、前述の通りウソのファクトシートを提示することはできません。そのためポンジスキーム対策として、「ファンドの透明性を確認することは重要」と分かります。

ねずみ講の仕組みによる投資詐欺を防ぐ

投資によってお金を増やすためには、投資詐欺の手口を知るようにしましょう。投資詐欺のほとんどはポンジスキームであるため、どのようにねずみ講による詐欺が行われているのか仕組みを知るのです。

ポンジスキームのファンドには特徴があります。詐欺ファンドは利回りが高く、情報公開されておらず、それでいて元本保証などの約束をします。しかし、こうしたファンドへ投資すると数年後に投資マネーが全額消えます。

なおファンドによっては、年利10%ほどと高いわけではなく、詐欺ファンドかどうか見分けが難しいケースもあります。その場合、大手会計監査会社を雇っており、Bloombergで情報が公開されているかどうかを確認しましょう。もしファンドの情報が出てこない場合、投資詐欺の可能性が高いです。

投資詐欺かどうかを見分けるポイントはいくつかあります。過去の詐欺事例やポンジスキームの特徴を学び、投資詐欺を防ぐようにしましょう。

オフショア投資であれば、「20年で2倍以上の元本確保投資」や「年利10%以上の投資」、「30年で資産が18倍以上に増えるヘッジファンド投資」などが可能です。ただ、このときはIFA(代理店)を経由しなければオフショア金融機関と契約できません。

しかし、実際のところ紹介者・代理店によって投資成績が大きく異なります。さらにいうと、紹介者がダメな場合、詐欺まがいの投資方法を提示されたり、途中で連絡が取れなくなったりします。これでは資産運用どころではありません。

そこで、当サイトでは「オフショア投資の相談に乗り、最適な投資プラン」を提案します。年利10%以上での資産運用や元本確保での低リスク投資、オフショア生命保険を用いた確実な資産増、ヘッジファンド利用などさまざまな投資が可能です。

相談依頼は全国対応(全世界対応)にて24時間365日、受け付けています。海外積立投資で最重要なのが「どの紹介者から加入するのか」であり、これによって年利はまったく異なります。そこで、オフショア投資信託やオフショア保険(生命保険)、ヘッジファンド投資を含めて、ヒアリング後にあなたにとって最も優れる投資法を紹介します。

Youtubeでの投資情報

Twitterでフォローする