資産運用を考えるとき、人によっては日本の生命保険によってお金を増やそうと考える人がいるかもしれません。生命保険での資産運用では、円建てまたは外貨建てでの変額保険を利用する人が多いです。

ただ、日本の貯蓄型生命保険すべてに共通しますが、運用成績が悪くデメリットばかりなのでやめたほうがいいです。もちろん銀行預金に比べるとお金が増えるので優れているものの、海外の投資商品に比べて圧倒的に劣るのです。

日本の変額保険では、運用成績は年利3%ほどであり、手数料を考慮すると年利1〜2%です。そのため少しでも景気が悪くなると、マイナス運用になるリスクもあります。

なぜ、日本の変額保険はデメリットばかりでやめたほうがいいのでしょうか。どのような投資法であればいいのでしょうか。投資方法を変えれば、低リスクで資産を2~4倍に増やすのは簡単です。そこで、具体的な方法を解説していきます。

株や債券へ投資し、価値が変動する変額保険

資産運用の一つの方法が生命保険の利用です。銀行の利率に比べると優れているため、生命保険への加入を考える人がいるのです。その中でも、株や債券に対して投資をするのが変額保険です。

変額保険では株や債券へ投資することによって、保険の価値が変動します。より正確にいうと、将来の解約返戻金や満期保険金、死亡保険金などが変わるというわけです。変額保険というのは、一般的な生命保険のように、解約返戻金や満期保険金がほぼ決まっている保険ではありません。

| 運用成績 | 解約返戻金 | 満期保険金 | 死亡保険金 |

| 良好 | 増加 | 増加 | 増加 |

| 悪い | 下落 | 下落 | 下落 |

そのためリスクはあるものの、資産運用がうまくいけば多くの解約返戻金を受け取ることができます。変額保険は「生命保険会社があなたに代わって株や債券へ投資し、資産運用してくれる投資商品」と理解しましょう。

米国株を含め、海外投資をすると資産が増える

そのため変額保険に加入するとき、確認するべきポイントは「株や債券へ投資することによって資産が増えるかどうか」です。つまり、日本の生命保険会社に投資をして優れた資産運用ができるかどうかを確認しなければいけません。

このとき重要なのは、日本国内で投資をしてもまったく資産が増えない事実です。以下のように、日経平均株価はまったく増加していません。

投資によって資産を増やすためには、当然ながら株価が上昇する国へ投資しなければいけません。そのためリスクを十分熟知したプロを除き、投資を理解している人は全員、アメリカへ投資します。

例えば以下は、S&P500(アメリカのトップ500社へ投資をするインデックス)の過去推移です。

こうした投資先でないと、資産運用によってお金を増やすことはできないと理解しましょう。

変額保険の投資先は粗悪:ソニー生命の例

そうした視点でみると、日本の変額保険は投資先が最悪です。これは円建てでもドル建てでも同様です。理由としては、日本株や世界債券を含め、ほとんどお金が増えないファンドへ投資されるからです。

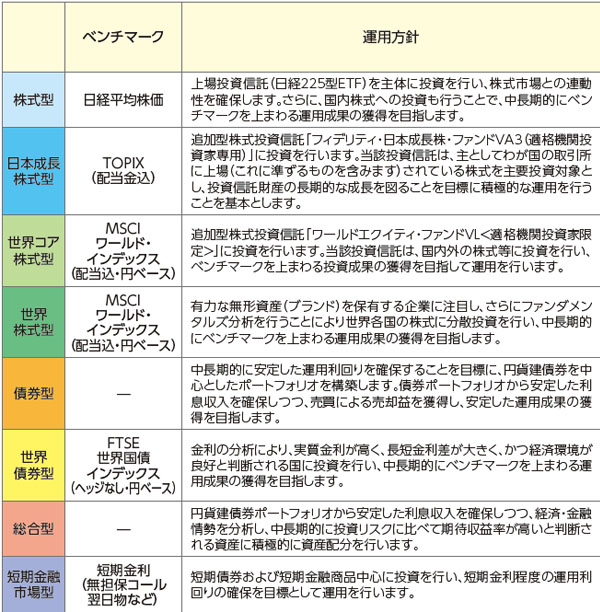

例えば以下は、ソニー生命で利用できる変額保険の投資先例です。

ここにある通り、日本株や世界株、債券のファンドへ投資することになります。世界株へ投資する場合、まだマシです。ただ日本株や日本の債券が含まれるため、運用成績はどうしても悪くなります。

また、投資先に米国株がありません。投資をするとき、米国以外は難易度の高い投資先であるのが常識です。日本株よりはマシであるものの、イギリス株やドイツ株などへ投資する場合と比較すると、米国株へ投資するほうがパフォーマンスが優れるのが投資家の中では常識なのです。

そのため世界株へ投資する意味はなく、やはりアメリカ株式へ投資しなければいけません。ただ、変額保険では米国株へ特化して投資できないだけでなく、まったく成長しない日本株への投資が含まれます。またゼロ金利によってほぼ配当のない日本の債券も含まれるので、よりパフォーマンスは落ちます。

運用成績はどうなの?年利は通常1~2%ほど

それでは、実際の運用成績はどうなのでしょうか。具体的な年利を知れば、日本の円建て・外貨建ての変額保険に加入するときの資産運用成績がどうなるのか理解できます。

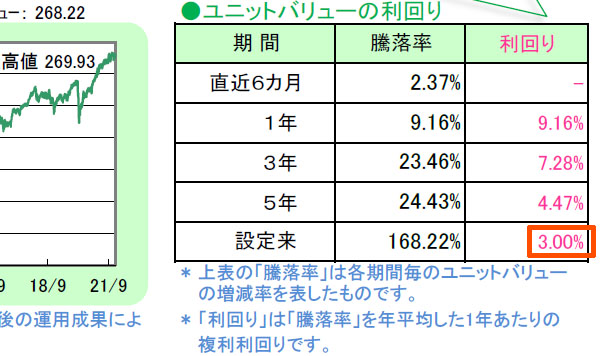

ザックリと考えると、変額保険へ加入して資産運用する場合の年利は通常だと1~2%ほどになると考えましょう。例えば以下は、プルデンシャル生命保険での変額保険の運用成績です。

中身は「総合型」であり、日本株や外国株、日本債券、外国債券へ分散投資する最も一般的な変額保険です。また運用成績を確認すると、設定来で「年利3%の運用成績」になっていることがわかります。

なお年利3%とはいっても、この割合であなたの資産が増えるわけではありません。ここから、生命保険会社の手数料を引かれることになります。

投資先のファンドによって異なるものの、通常は資産管理手数料として年1%ほどの手数料になります。これに加えて、生命保険ではその他の手数料を取られることになるため、ザックリとトータルで年2%ほどが手数料で取られると考えましょう。

資産運用で増えた結果に対して、手数料の支払いが必要になるため、変額保険を利用するときの実質年利は1~2%ほどになります。もちろん株や債券に投資をするため景気の影響を大きく受けるものの、一般的にはこうした運用成績&年利になります。

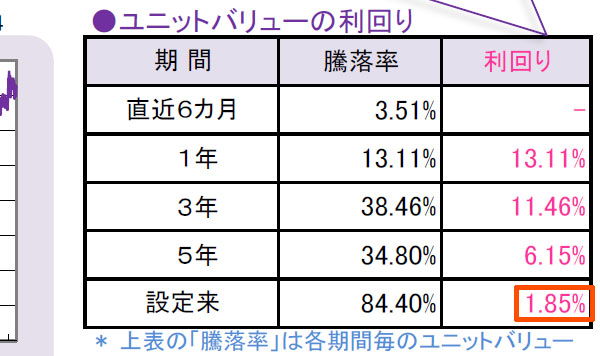

参考までに、プルデンシャル生命保険での変額保険を利用し、日本国内の株式に投資する場合、平均年利1.85%と運用成績はより悪くなります。

ここに手数料が加わると、マイナス運用となります。日本の変額保険では必然的にこうしたダメな投資先にお金を入れることになるため、優れた年利を出すことは難しいのです。

海外生命保険は手数料後でも、年利4%以上で資産は倍以上

日本はゼロ金利であり、銀行預金に比べると「年1~2%で資産が増えるのは優れる」と考えるかもしれません。ただ円建てや外貨建て(ドル建て)を含め、日本の生命保険に加入する価値はありません。理由としては、海外の生命保険のほうが圧倒的に優れるからです。

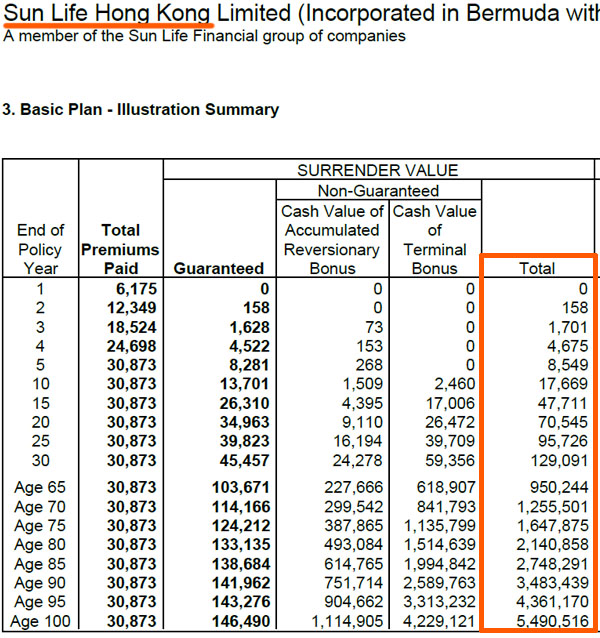

海外の生命保険にはいくつか種類があり、例えば私の場合、以下のような香港のオフショア生命保険に加入しています。

サンライフというカナダで上場している会社であり、日本生命(日本トップの生命保険会社)よりも圧倒的に規模が大きいです。また、私が加入した実際の内容は以下になります。

30,873米ドル(約300万円)を一括投資し、20年後に70,545ドル(約700万円)、30年後に129,091ドル(約1300万円)に増える生命保険です。

重要なのは、日本の変額保険のように「資産運用がうまくいけば増える」という保険内容ではないことです。元本確保により、ほぼこのように資産が増えると確約されている生命保険です。年利は約4%であり、保険会社へ支払う手数料を引いた後であってもこの年利となります。

日本の変額保険を利用する場合、年利は非常に低いにも関わらず、資産運用に失敗すると解約返戻金や満期保険金が低くなります。一方で海外の生命保険では、日本の変額保険よりも年利が圧倒的に高く、さらには資産が増えると確約されています。

なお海外の生命保険であるため、米ドルでの投資になります。ただお金が何倍にも増えると確約されているため、実質的に為替リスクがなくなるのがこうしたオフショア生命保険です。

投資商品によっては平均年利7~8%が可能

参考までに、海外の生命保険では投資商品によって平均年利7~8%が可能です。もちろん元本確保があり、資産が増えるとほぼ確約されている投資商品です。日本の変額保険のように、資産が減るリスクを心配する必要はありません。

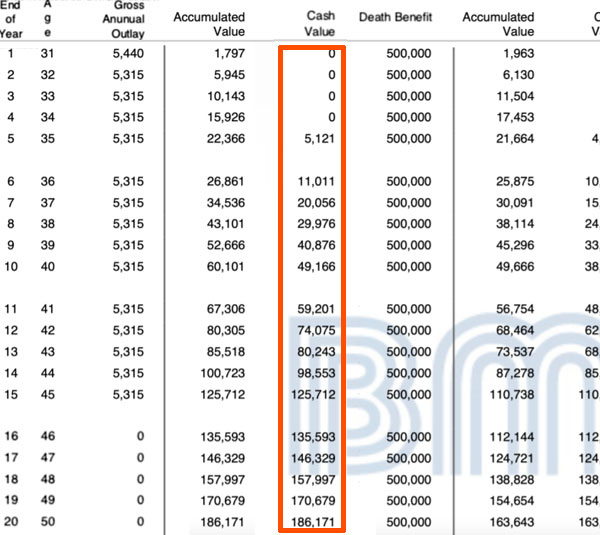

例えば以下は、アメリカの生命保険会社であるBMIが提供する生命保険の内容です。

この生命保険については、年払いのみとなります。一括払いや2年短期払いが不可というデメリットはあるものの、15年など長期で年払いすることによって優れた年利になります。

またこの保険設計書では、保険料の支払合計額が79,850米ドルであり、解約返戻金は以下のように増えていきます。

- 15年目:125,712ドル(約1.6倍)

- 20年目:186,171ドル(約2.3倍)

- 30年目:450,212ドル(約5.6倍)

- 40年目:1,079,878ドル(約13.5倍)

- 50年目:2,590,018ドル(約32.4倍)

アメリカの生命保険会社であることもあり、この保険へ加入するとS&P500またはNasdaq100(アメリカのトップ100のテクノロジー会社)へ投資することになります。米国企業へ投資するため、年利が高いのです。

また元本確保によって利率は1~16%と決まっており、どれだけ不景気であっても年利1%が約束されています。つまりお金が増えることはあっても、減ることはありません。株に投資をするので変額保険になるものの、日本の変額保険よりも圧倒的に内容が優れるのです。

死亡保障額が非常に少ない日本の生命保険

さらにいうと、日本にある生命保険は変額保険を含めて死亡保障額が非常に少ないです。例えば一般的な円建ての終身保険では、保険料の支払合計金額に対して、1.2倍ほどになって死亡保険金が支払われるのが一般的です。

日本の外貨建ての生命保険では、円建ての生命保険よりも死亡保障額はよくなるものの、それでもトータルの保険料支払額に対して支払われる死亡保障額は約1.6倍です。

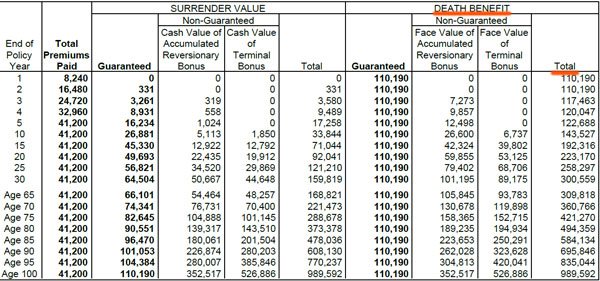

一方で海外のオフショア生命保険では、死亡保障額は保険料の支払合計金額の10倍以上になります。例えば以下は、先ほど香港の生命保険(サンライフ社)の内容です。

解約返戻金(Srrender Value)だけでなく、死亡保障額(Death Benefit)まで記されている内容です。保険料の支払合計金額は41,200米ドル(約400万円)なのに対して、死亡保障額は以下のように年数経過ごとに上昇していきます。

| 加入年数 | 解約返戻金 | 死亡保険金 |

| 20年 | 92,041ドル(約920万円) | 223,170ドル(約2200万円) |

| 30年 | 159,819ドル(約1600万円) | 300,559ドル(約3000万円) |

参考までに、これは私が35歳のときに加入した生命保険です。仮に私が85歳のときに死亡するとなると、死亡保険金は584,134ドル(約5840万円)になります。つまり、支払われるお金が保険料総額の10倍以上になります。

日本の変額保険では死亡保障額が非常に低く、さらには資産運用に失敗すると解約返戻金だけでなく、死亡保険金もわずかになります。一方で海外の生命保険では、死亡保障額は最低でも保険料の支払合計金額の約3倍であり、年数が経過すれば10倍以上になるのが普通です。

日本の円建て・外貨建て変額保険は無視するべき

投資をするとき、本当に優れている投資商品なのかどうか確認しなければいけません。そうした視点でみると、日本の生命保険を利用して投資をするのは最も選んではいけない投資法といえます。

円建て・外貨建て(ドル建て)にて日本の変額保険を利用してもいいですが、投資先のファンドは劣っています。生命保険会社や投資先によって異なりますが、手数料を考慮すると平均年利は1~2%ほどであり、お金が増えるスピードは非常に遅いです。

そこで生命保険での資産運用を考えるなら、必ずオフショア生命保険を利用しましょう。生命保険によって商品内容は異なるものの、最低でも年利4%であり、死亡保険金は非常に高いです。保険商品によっては、年払いによって平均年利7~8%も可能です。

こうした海外のオフショア生命保険と比較すると、日本の変額保険は資産が減るリスクがあり、それでいて運用成績が悪いので加入する価値がありません。銀行預金よりは優れるものの、ほかの保険商品のほうが圧倒的に優れるため、日本の変額保険はデメリットばかりでやめたほうがいいです。

オフショア投資であれば、「20年で2倍以上の元本確保投資」や「年利10%以上の投資」、「30年で資産が18倍以上に増えるヘッジファンド投資」などが可能です。ただ、このときはIFA(代理店)を経由しなければオフショア金融機関と契約できません。

しかし、実際のところ紹介者・代理店によって投資成績が大きく異なります。さらにいうと、紹介者がダメな場合、詐欺まがいの投資方法を提示されたり、途中で連絡が取れなくなったりします。これでは資産運用どころではありません。

そこで、当サイトでは「オフショア投資の相談に乗り、最適な投資プラン」を提案します。年利10%以上での資産運用や元本確保での低リスク投資、オフショア生命保険を用いた確実な資産増、ヘッジファンド利用などさまざまな投資が可能です。

相談依頼は全国対応(全世界対応)にて24時間365日、受け付けています。海外積立投資で最重要なのが「どの紹介者から加入するのか」であり、これによって年利はまったく異なります。そこで、オフショア投資信託やオフショア保険(生命保険)、ヘッジファンド投資を含めて、ヒアリング後にあなたにとって最も優れる投資法を紹介します。

Youtubeでの投資情報

Twitterでフォローする