優れたヘッジファンドへ投資すれば、一般人であっても高利回りにてお金を増やすことができます。ただ資産運用に失敗した結果、破綻したヘッジファンドもたくさんあります。

過去、破綻したヘッジファンドとしてLTCMが有名です。運用メンバーにはノーベル賞受賞者がおり、ウォールストリートのドリームチームと呼ばれていました。ただ、最終的に大きな損失を出して破綻しました。

なぜ、LTCMは破綻したのでしょうか。資産運用に失敗する人には共通点があります。そこでLTCMが破綻した理由や歴史を知ることによって、避けなければいけない投資手法を学ぶことができます。

投資に失敗したヘッジファンドには共通点があります。LTCMがどのような投資をしており、なぜ破綻したのかについて解説していきます。

もくじ

かつて存在したヘッジファンドがLTCM

1994年から1999年まで存在していたヘッジファンドがLTCM(Long-Term Capital Management)です。つまり、創業してわずか5年で破綻しました。

非常に多くのお金を投資家から集めた後に破綻したため、当時は大きなニュースとなりました。また破綻による金融危機を防ぐため、多くの金融機関が破綻後のLTCMを救済しました。

また重要なのは、設立後の4年間は運用成績が優れていたことです。しかし、その後の1年の間に巨額の損失を出して破綻したのです。

LTCMがドリームチームと呼ばれていた理由

LTCMが設立されたとき、多額のお金がヘッジファンドに集まりました。この理由として、著名な人が運用チームのメンバーだったことが挙げられます。

ジョン・メリウェザーがLTCMを設立し、運用チームには以下のメンバーが参加していました。

- デビッド・マリンズ:FRB元副議長

- マイロン・ショールズ:ノーベル経済学賞を受賞

- ロバート・マートン:ノーベル経済学賞を受賞

LTCMは最先端の金融工学を利用して資産運用するヘッジファンドでした。また有名な運用メンバーだったため、LTCMはドリームチームと呼ばれていました。

LTCMの投資方法は債券アービトラージ戦略(裁定取引)

優れた経済学者や専門家が運用チームにいたにも関わらず、なぜLTCMは破綻したのでしょうか。この理由を理解するためには、LTCMの投資戦略を学ぶ必要があります。

ヘッジファンドが採用している投資方法はそれぞれ異なり、多くの投資手法が存在します。その中でもLTCMはアービトラージ戦略(裁定取引)を採用していました。レラティブ・バリュー戦略とも呼ばれる投資戦略です。

リスクの低い投資手法の一つがアービトラージ戦略です。なぜ、アービトラージ取引が低リスクと考えられているかというと、理論上は100%儲かるからです。

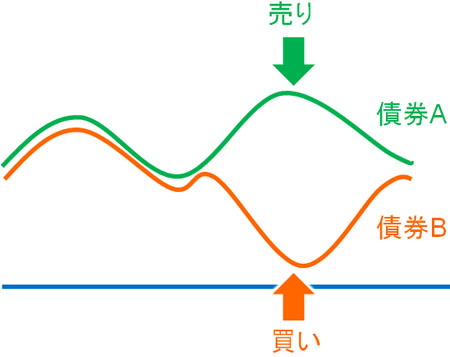

LTCMは債券に何倍ものレバレッジをかけて投資する方法を採用していました。債券の場合、株のように値下がりをずっと続けることはほとんどなく、どこかの段階で価格が戻ります。特に国債の場合、社債に比べて信用力が高いため、価格は元の状態に戻りやすいです。

そこで割高な債券を空売りし、割安な債券を買います。以下のようになります。

その後、債券価格が元の価格に戻ったらヘッジファンドは利益を得ることができます。金融理論では、国債価格はどこかの時点で必ず元に戻ります。そのため、アービトラージ取引をすれば理論上は必ず儲かります。

売買の判断はすべてコンピューターがしていました。自動的に割高な債券と割安な債券を判断し、買いと空売りをすることで利益を出していたのです。

設立後4年間は好成績だった

債券価格の変動は少ないです。そこで、LTCMは最大25倍のレバレッジをかけて取引をしていました。また前述の通り、債券価格は元の価格に戻る性質があります。そのため、設立後4年間は好成績でした。

LTCMの年利は約40%でした。年利10%でも優れたパフォーマンスであるにも関わらず、年利40%だったこともあり、多くの投資マネーを集めてLTCMは1000億米ドル(約10兆円)を超える資産を運用するほどになりました。当時、LTCMは世界最大のヘッジファンドでした。

規模の大きい銀行や機関投資家の資金を運用するようになったため、LTCMの運用資産額は膨れ上がったわけです。

LTCMが破綻したとき、大きなニュースになると共にFRBが救済措置をしたのは、資産運用額が巨大だったからという理由もあります。多くの国の国家予算よりも大きい会社が潰れたため、そのショックは大きかったのです。

アジア通貨危機とロシア財政危機で資産のほとんどを失う

年利約40%と優れた成績だったにも関わらず、なぜLTCMは1年以内に資産のほとんどを失って破綻したのでしょうか。この理由として、1997年のアジア通貨危機と1998年のロシア財政危機があります。

アジア通貨危機では新興国への投資が危険と判断され、債券が売られました。ただ債券価格は時間経過と共に戻るのが一般的であり、LTCMは割安と判断して新興国の債券を大量に購入しました。同時に、割高と判断した米国債を空売りました。

ただ、その後にロシア財政危機が起こりました。ロシア国債がデフォルトを起こしたことによって新興国の株式や債券はさらに売られ、価格は下落していきました。ただコンピューターは割安と判断し、LTCMはさらに新興国の債券を買い、米国債を空売りしていきました。

こうして、LTCMは急速に資産を減らしていきました。またコンピューターによる自動売買であったため、損失は膨らみ続けたのです。その結果、損失に耐えられなくなってLTCMは破綻しました。

金融市場は例外が頻繁に起こる

LTCMが破綻した理由はさまざまであるものの、一番大きな理由は金融市場での例外を排除したことです。当時、LTCMは「ロシア国債がデフォルトを起こす確率は100万年に3回」と試算していました。ただ、実際にデフォルトしました。

理論上では100%儲かるアービトラージ取引ではあるものの、実際の金融市場では例外が頻繁に起こっていることに気が付きます。

過去、国がデフォルトを起こしたケースは何度もあります。またITバブル崩壊やリーマンブラザーズの破綻、コロナショックなど、数年おきに必ず金融危機が起こっています。この事実を理解すると、金融市場で例外が起こるのは普通です。

また理論通りに株価や債券価格が動かないことは、投資家であれば全員が理解しています。要は、金融理論は参考程度であり、そこまで当てになりません。それにも関わらず、LTCMの運用チームは金融理論だけに頼って取引をしていました。

高いレバレッジは破綻の大きな原因

また高いレバレッジについても、LTCMが破綻した大きな原因です。前述の通り、LTCMは最大25倍のレバレッジをかけて投資をしていました。

投資で重要なのは、ずっと投資し続けることです。より正確にいうと、大損によって退場しないことが最も重要です。それまでの運用成績が優れていたとしても、一回の失敗によって資産のほとんどを失ってしまう取引をしている場合、どこかの時点で必ずお金がゼロになります。

LTCMは非常に高いレバレッジをかけていたため、金融危機が起こったときに急速に資金を失いました。

参考までに、2008年にリーマンブラザーズが破綻した理由も高いレバレッジです。リーマンブラザーズが破綻したとき、多くの金融機関が30倍を超える高いレバレッジによって資産運用していました。その結果、サブプライムローンの運用に失敗して破綻しました。

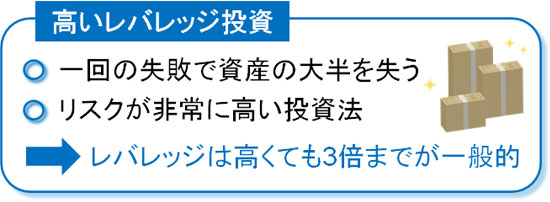

レバレッジを用いた取引をすること自体は優れており、レバレッジによって素早く資産を増やせます。ただ高すぎるレバレッジを利用すると、一回の失敗によって資産のほとんどを失うため、破産リスクが高くなります。

個人投資やヘッジファンド投資を含めて、レバレッジは最大3倍までに留めておくべきといわれています。これは、非常に高いレバレッジを利用するとお金を失うリスクが高いからです。

100%の確率で成功し続ける投資法は存在しません。アービトラージ取引のように、理論上は100%儲かる方法であったとしても、理論通りになることはありません。そのため失敗や金融危機が起こることを前提として投資をしなければいけません。つまり、高すぎるレバレッジをしてはいけないのです。

途中で損切りをせず、LTCMは投資を続けた

損切りしなかったこともLTCMが破綻した理由です。一般的な取引であれば、途中で損切りをします。2倍や3倍などのレバレッジをかけていたとしても、途中で株や債券を売れば損失は少なくなります。

一方でLTCMはすべてコンピューターが売買を決定していました。また前述の通り、新興国の債券価格が安くなるほど割安と判断し、金融危機のときに債券を買い続けてしまいました。こうして、損失が膨れ上がったのです。

株式や債券へ投資するとき、損切りできない人は投資で儲けることができないといわれています。場合によっては、値下がりした株や債券を買い増しすることで、さらに損失を広げてしまう人もいます。

LTCMは損切りをせず、むしろ買い増しをしました。つまり、株で損をする人と同じ行動をしました。金融理論を利用して投資の仕組みを作ったものの、例外や損切りの基準を設けなかったため、LTCMは最終的に破綻したのです。

短期間のパフォーマンスで判断すると失敗しやすい

なおLTCMが破綻したということは、大損した投資家が非常にたくさんいたことを意味します。1000億米ドル(約10兆円)以上の資産を運用していたため、多くの金融機関、機関投資家が損をしたのです。

LTCMは設立して数年しか経過していないにも関わらず、投資家はLTCMに投資しました。ただヘッジファンドへ投資するとき、過去5~10年の運用成績を確認するのが一般的です。また過去の大不況でどのような運用成績だったのかファクトシートで確認しなければいけません。

この理由として、過去2~4年の運用成績では優れたファンドかどうか分からないからです。例えば、あなたは以下のファンドに投資したいでしょうか。

2年間のパフォーマンスを表したチャートになります。価格は上がっており、このファンドに投資することで大きくお金を増やせるように思えます。

一方、以下は2年間ではなく、6年間での値動きです。

このように、まったく資産は増えていません。それどころか、投資時期によっては大幅に損をします。このチャートは上海総合指数であり、中国株に投資したときの様子です。

投資するべきファンドかどうかは、過去の結果を確認することによって判断できます。ただ多くの投資家は数年の資産運用結果だけでLTCMへ投資しました。その結果、金融危機によって破綻したのです。

LTCMの破綻から学べることは多い

私たちは過去の歴史から学ばなければいけません。ヘッジファンドの破綻ではLTCMは有名であり、なぜ彼らが失敗したのか確認すれば、投資で勝つための方法が分かるようになります。また、どのようなファンドへ投資すればいいのか分かるようになります。

LTCMが破綻し、多くの投資家が大損した理由には以下があります。

- 数年おきに起こる金融危機を例外として扱っていた

- 高いレバレッジを利用して投資していた

- 途中で損切りをしなかった

- 短期間の運用成績のみで多くの人が投資した

このように確認すると、LTCMの破産では投資をするときのダメな要素がたくさん含まれていることに気がつきます。そこで私たちが投資をするとき、これらと逆の行動をしましょう。そうすれば、投資での大損を防げるようになります。

オフショア投資であれば、「20年で2倍以上の元本確保投資」や「年利10%以上の投資」、「30年で資産が18倍以上に増えるヘッジファンド投資」などが可能です。ただ、このときはIFA(代理店)を経由しなければオフショア金融機関と契約できません。

しかし、実際のところ紹介者・代理店によって投資成績が大きく異なります。さらにいうと、紹介者がダメな場合、詐欺まがいの投資方法を提示されたり、途中で連絡が取れなくなったりします。これでは資産運用どころではありません。

そこで、当サイトでは「オフショア投資の相談に乗り、最適な投資プラン」を提案します。年利10%以上での資産運用や元本確保での低リスク投資、オフショア生命保険を用いた確実な資産増、ヘッジファンド利用などさまざまな投資が可能です。

相談依頼は全国対応(全世界対応)にて24時間365日、受け付けています。海外積立投資で最重要なのが「どの紹介者から加入するのか」であり、これによって年利はまったく異なります。そこで、オフショア投資信託やオフショア保険(生命保険)、ヘッジファンド投資を含めて、ヒアリング後にあなたにとって最も優れる投資法を紹介します。

Youtubeでの投資情報

Twitterでフォローする