富裕層が巨額資産を増やすとき、重要になるのがファミリーオフィス(資産管理会社)やプライベートバンクです。ファミリーオフィスとプライベートバンクはまったく異なるものであるものの、「資産を増やす」という目的では同じです。

ファミリーオフィス・資産管理会社はプライベートバンクを利用することによって、世界中の投資商品にアクセスしています。プライベートバンクというのは、富裕層が金融商品を買うために必要な銀行であり、証券会社と意味が同じです。

それでは、ファミリーオフィスはどのような仕組みになっているのでしょうか。具体的にファミリーオフィス(資産管理会社)とプライベートバンクはどのような違いがあるのでしょうか。

超富裕層がなぜ常に金持ちかというと、タックスヘイブンにあるプライベートバンクを利用し、優れた投資商品を購入しているからです。そこで、富裕層がファミリーオフィスやプライベートバンクを使って、どのように資産運用しているのか解説していきます。

ファミリーオフィス・資産管理会社は一族の資産を管理する

まず、ファミリーオフィスや資産管理会社とは一体何を意味しているのでしょうか。細かい言葉の定義はあるものの、ファミリーオフィスと資産管理会社は同じものと考えましょう。

富裕層は非常に多くの資産を保有しています。以下は代表的な資産です。

- 有価証券(株・債券など)

- 不動産

- 美術品

こうした有形・無形の資産を管理するためにファミリーオフィス・資産管理会社を富裕層は立ち上げ、管理していくというわけです。

特に重要なのが株や債券、不動産などです。美術品は基本的にお金を生まないものの、有価証券や不動産はお金を生むことにより、富裕層の資産をさらに増やしてくれます。

100億円以上の資産をファミリーオフィスは運用する

このとき一般的には、100億円以上の資産をファミリーオフィスは運用します。要は、本当の意味での超富裕層がファミリーオフィスを有するというわけです。

資産10~50億円であっても、当然ながら超富裕層です。ただこうした人が専用の資産管理会社を運用する意味は特にありません。株や債券であれば個人名義で売買すればいいですし、不動産管理用の会社を作りたい場合は不動産管理会社を利用すればいいです。

一方で資産が高額すぎる場合、一人だけですべての資産を管理するのは難しくなります。そこでファミリーオフィスとして、一族の資産を増やすことを目的とした専用の資産管理会社を作るというわけです。

ファミリーオフィスの場合、ファンドマネージャーを雇うことによって資産運用を任せるのは普通です。資産が非常に多いため、資産運用益の一部で資産運用のプロを雇い、さらに資産を増やすようにさせるのです。

プライベートバンクを利用し、一族の資産を増やす

このとき富裕層が利用する仕組みとしてプライベートバンクの存在があります。プライベートバンクをなぜ利用するかというと、スイスのプライベートバンクを利用して資産を増やすことができるからです。

プライベートバンクでは無形資産について、資産運用することができます。スイスのプライベートバンクでは規制なしに、世界中すべての金融商品にアクセスできるため、ファミリーオフィスにとってプライベートバンクを利用するのは優れているのです。

つまりプライベートバンクとファミリーオフィスの違いとしては、以下のように考えましょう。

- プライベートバンク:金融商品へ投資するための箱(要は証券会社と同じ)

- ファミリーオフィス:富裕層のための資産管理会社

私たちが株や債券へ投資するためには、証券会社を通すのが一般的です。投資先企業から直接、株や債券を購入することはありません。このときファミリーオフィスはプライベートバンクを利用して、世界中の金融商品を購入するというわけです。

投資先は基本的にヘッジファンド

ただ世界中の金融商品へアクセスできるとはいっても、株や債券へ投資するとき、プライベートバンクを利用する意味はありません。

税金がほとんどないタックスヘイブン(オフショア地域)であれば、プライベートバンクを利用して株や債券へ投資できるものの、プライベートバンクの利用手数料は年0.4~1%と高いです。それなら、一般的な証券口座を利用して株や債券へ投資するほうがいいです。

そのため当然ながら、ファミリーオフィスが手数料の高いプライベートバンクを利用して株や債券へ投資することはありません。その代わりとして、プライベートバンクを利用して彼らはヘッジファンドへ投資します。

一般的な証券会社では、ヘッジファンドへ投資することはできません。一方でオフショア投資であれば、タックスヘイブンで開設できるオフショア投資口座を利用して、ヘッジファンドへ投資できるのです。

ヘッジファンドへの投資について、オフショア投資口座やプライベートバンクを利用することによって100万円ほどから投資できるヘッジファンドがあれば、高額な最低投資額を必要とするヘッジファンドもあります。例えば以下は、最低1ミリオンドル(約1億円)の投資金額となるヘッジファンドです。

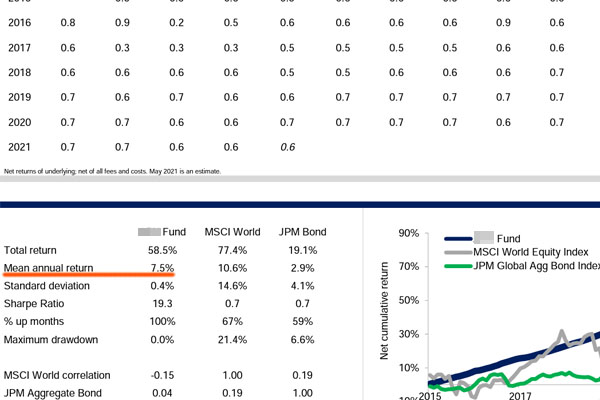

不動産ローンを証券化したもの(ABS:Asset Back Securities)を取り扱っているのがこのヘッジファンドです。株や債券へ投資しないファンドであるため、低リスクにて安定したリターンを得ることができます。

平均年利は7.5%であり、年間の変動リスクは0.4%と非常に低リスクです。年間の運用リターンが高いヘッジファンドではないものの、債券へ投資するよりは優れた年利になりやすく、さらには低リスクなので富裕層が積極的に利用するというわけです。

富裕層がもつ資産のうち、10億円をこのファンドに投資すれば、ほぼリスクなしに初年度は7500万円の利益となり、さらには複利で資産が増えていきます。そのため年利はものすごく高くなくても、こうした低リスクのヘッジファンドは富裕層に好まれるのです。

ファミリーオフィスが資産運用サービスを提供することもある

なお場合によっては、ファミリーオフィスが資産運用サービスを提供することもあります。前述の通りファミリーオフィスがファンドマネージャーを雇っているのは普通であるため、「一族の資産を運用して優れた投資成績を出しているのであれば、ほかの人の資産についても管理しよう」と考えるのです。

ヘッジファンドというのは、他人の資産を管理することによってお金を増やし、その対価として利益を得ています。そこで、ファミリーオフィスがヘッジファンド化して他人の資産を増やすことがあるというわけです。

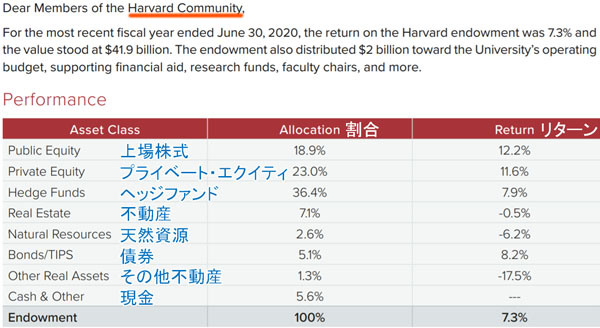

例えばハーバード大学は以下のポートフォリオによって、年10%ほどのリターンを毎年得ていることで知られています。

ハーバード大学は機関投資家に該当し、ファミリーオフィスではありません。ただファミリーオフィスについてもこのようにさまざまな投資先があり、株や債券、ヘッジファンドへ投資しています。

このとき自分(一族)の資産のみを運用するのではなく、他人の資産運用の手助けも行えば、その分だけ手数料収入が入ってきます。行うことはまったく同じであるものの、手数料収入が入ってくるのであれば、その分だけ一族の資産はより高額になります。

そのため投資成績の良いファミリーオフィスについては、資産運用サービスの提供を始めることがあるというわけです。こうしてサービスを提供しているオフショア金融機関の例として、ドミニオン・キャピタル・ストラテジーがあります。

ドミニオンは有名なファミリーオフィスでしたが、この会社は一般人に向けても資産運用サービスを提供しています。そこでオフショア投資としてドミニオンを利用すれば、私たちも優れた利回りにて資産運用できるというわけです。

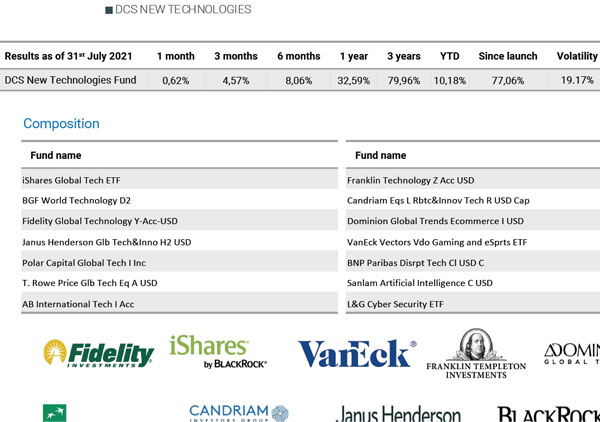

例えば以下はドミニオンが保有するNew Technologiesというファンドのファクトシートです。

年間の変動リスクは19.17%と高いものの、3年間の平均年利は28.14%であり、優れた利回りにて資産を増やすことができます。

通常、富裕層向けのサービスは最低投資額が高額です。例えばプライベートバンクは口座開設に1億円以上が必要ですし、ヘッジファンド投資についてもそれなりに高額なお金が必要です。一方でドミニオンが提供している一般向けのオフショア投資であれば、月250米ドル(約2万5000円)からスタート可能です。

プライベートバンクやファミリーオフィス(資産管理会社)というのは、一般人にとってなじみがありません。ただファミリーオフィスが提供する資産管理サービスやヘッジファンドとしての機能を利用することによって、一般人であっても大幅に資産を増やすことができるのです。

ファミリーオフィスとプライベートバンクはまったく異なる

富裕層が保有する高額な資産を管理するために、ファミリーオフィス・資産運用会社を金持ちが立ち上げるのは普通です。資産が100億円以上ある場合、ファンドマネージャーを雇って一族の資産を管理させるのも一般的です。

そのためプライベートバンクとファミリーオフィスは仕組みがまったく違います。プライベートバンクは世界中の金融商品へアクセスでき、主にヘッジファンドへ投資するためのオフショア証券会社と考えましょう。事実、プライベートバンクは預金機能ではなく投資口座機能としての側面が強いです。

こうしてファミリーオフィスは株や債券、ヘッジファンドなど、さまざまな資産へ投資することによって資産を増やそうとします。また資産運用が上手なファミリーオフィスの場合、他人の資産運用を手伝うためにオフショア投資として資産運用サービスを提供することもあります。

これらの仕組みや特徴をもつのがファミリーオフィス(資産管理会社)です。富裕層がさらに資産を増やすため、ファミリーオフィスが存在するのです。

オフショア投資であれば、「20年で2倍以上の元本確保投資」や「年利10%以上の投資」、「30年で資産が18倍以上に増えるヘッジファンド投資」などが可能です。ただ、このときはIFA(代理店)を経由しなければオフショア金融機関と契約できません。

しかし、実際のところ紹介者・代理店によって投資成績が大きく異なります。さらにいうと、紹介者がダメな場合、詐欺まがいの投資方法を提示されたり、途中で連絡が取れなくなったりします。これでは資産運用どころではありません。

そこで、当サイトでは「オフショア投資の相談に乗り、最適な投資プラン」を提案します。年利10%以上での資産運用や元本確保での低リスク投資、オフショア生命保険を用いた確実な資産増、ヘッジファンド利用などさまざまな投資が可能です。

相談依頼は全国対応(全世界対応)にて24時間365日、受け付けています。海外積立投資で最重要なのが「どの紹介者から加入するのか」であり、これによって年利はまったく異なります。そこで、オフショア投資信託やオフショア保険(生命保険)、ヘッジファンド投資を含めて、ヒアリング後にあなたにとって最も優れる投資法を紹介します。

Youtubeでの投資情報

Twitterでフォローする